收購乙公司的原控股股東為啥資產(chǎn)權(quán)益不變,?

老師,,收購乙公司的原控股股東為啥資產(chǎn)權(quán)益不變,?分錄怎么寫

問題來源:

若改題:

資料:同前

要求:

(1)如果不收購,,采用股利現(xiàn)金流量折現(xiàn)模型,,估計(jì)2020年初乙公司股權(quán)價(jià)值,。

(2)如果收購,,采用股權(quán)現(xiàn)金流量折現(xiàn)模型,估計(jì)2020年初乙公司股權(quán)價(jià)值(計(jì)算過程和結(jié)果填入下方表格中),。

(3)計(jì)算該收購為乙公司原控股股東丙,,原小股東和甲公司分別帶來的凈現(xiàn)值,。

(4)判斷甲公司收購是否可行,并簡(jiǎn)要說明理由,。

【答案】

(1)2020年初乙公司股權(quán)價(jià)值=350×90%×(1+7%)/(11%-7%)=8426.25(萬元)

(2)

單位:萬元 | |||

項(xiàng)目 | 2020年 | 2021年 | 2022年 |

營(yíng)業(yè)收入 | 8000 | 8000×(1+12%)=8960 | 8960×(1+8%)=9676.8 |

凈經(jīng)營(yíng)資產(chǎn) | 8000×70%=5600 | 5600×(1+12%)=6272 | 6272×(1+8%)=6773.76 |

凈負(fù)債 | 8000×30%=2400 | 2400×(1+12%)=2688 | 2688×(1+8%)=2903.04 |

股東權(quán)益 | 5600-2400=3200 | 3584 | 3870.72 |

稅后經(jīng)營(yíng)凈利潤(rùn) | 8000×(1-60%-20%)×(1-25%)=1200 | 1200×(1+12%)=1344 | 1344×(1+8%)=1451.52 |

稅后利息費(fèi)用 | 2400×8%×(1-25%)=144 | 2688×8%×(1-25%)=161.28 | 2903.04×8%×(1-25%)=174.1824 |

凈利潤(rùn) | 1056 | 1182.72 | 1277.34 |

股東權(quán)益增加 | 3200-(2140-1605)=2665 | 3584-3200=384 | 3870.72-3584 =286.72 |

股權(quán)現(xiàn)金流量 | -1609 | 798.72 | 990.62 |

折現(xiàn)系數(shù) | 1/(1+10.5%)=0.9050 | 1/(1+10.5%)2 =0.8190 | 1/(1+10.5%)3 =0.7412 |

詳細(xì)預(yù)測(cè)期股權(quán) 現(xiàn)金流量現(xiàn)值 | -1456.15 | 654.15 | |

后續(xù)期價(jià)值 | 32452.08 | 39624.8 | |

乙公司股權(quán)價(jià)值 | -1456.15+654.15+32452.08=31650.08 | ||

注:為了不影響學(xué)員的觀看效果此處以講義為準(zhǔn),。

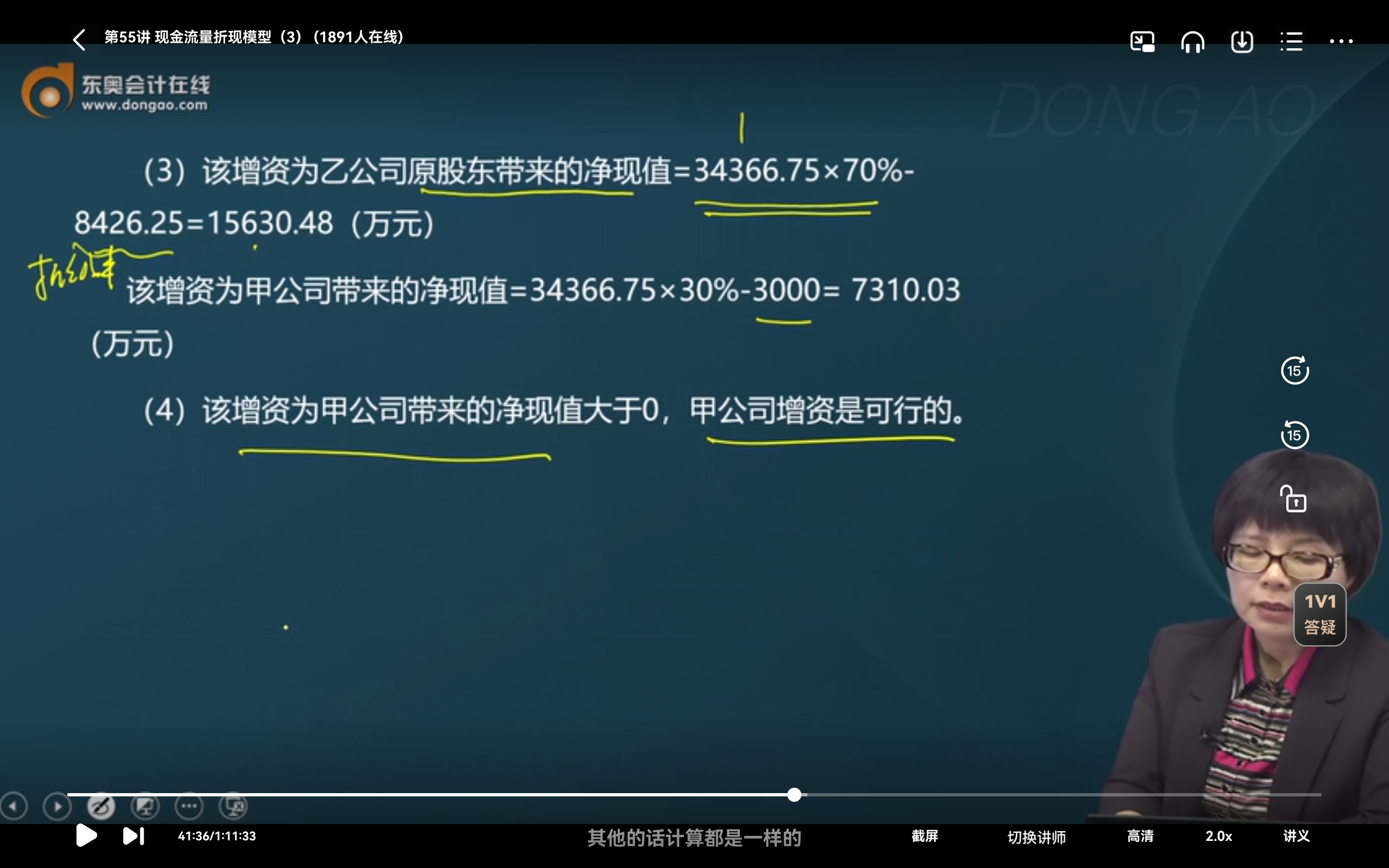

(3)該收購為乙公司原控股股東丙帶來的凈現(xiàn)值=3000-8426.25×30%=472.13(萬元)

該收購為乙公司原分散小股東帶來的凈現(xiàn)值=31650.08×70%-8426.25×70%=16256.68(萬元)

該收購為甲公司帶來的凈現(xiàn)值=31650.08×30%-3000=6495.02(萬元)

(4)該收購為甲公司帶來的凈現(xiàn)值大于0,,甲公司收購是可行的。

查看完整問題

鄭老師

2023-12-31 12:29:04 405人瀏覽

勤奮刻苦的同學(xué),,您好:

甲公司收購原控股股東的股權(quán),,對(duì)于乙公司來說只是換了個(gè)股東,,并沒有資金的注入,,對(duì)公司沒有影響,,所以資產(chǎn)權(quán)益不變。就像我們?cè)诙?jí)市場(chǎng)上買股票,,只是我們和股東之間的交易,,對(duì)于公司是沒有影響的,所以公司不用做分錄,。

有幫助(7)

答案有問題,?

相關(guān)答疑

-

2024-07-24

-

2024-03-12

-

2021-07-30

-

2021-07-19

-

2021-05-23

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,各國行使征稅權(quán)力所采取的原則不盡相同,,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ),。

- 多選題 下列關(guān)于國際稅收協(xié)定和國際避稅的表述中,正確的有( ?。?。

- 單選題 從字面上看,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,,不包括企業(yè)終點(diǎn)本身;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)