付現(xiàn)營業(yè)費(fèi)用如何計(jì)算,?

33題哪些是付現(xiàn)營業(yè)費(fèi)用

問題來源:

(1)初始加盟保證金10萬元,,初始加盟保證金一次收取,,合同結(jié)束時(shí)歸還本金(無利息),;

(2)初始加盟費(fèi)按照酒店房間數(shù)120間計(jì)算,,每個(gè)房間3000元,,初始加盟費(fèi)一次收??;

(3)每年特許經(jīng)營費(fèi)按酒店收入的6.5%上繳,加盟后每年年末支付,;

(4)甲酒店租用的房屋4200平方米,,租金每平方米一天1元,全年按365天計(jì)算(下同),,每年年末支付,;

(5)甲酒店需要在項(xiàng)目初始投入600萬元的裝修費(fèi)用,按稅法規(guī)定可按8年平均攤銷,;

(6)甲酒店每間房屋定價(jià)每天175元,,全年平均入住率85%,每間房間的客房用品,、洗滌費(fèi)用,、能源費(fèi)用等支出為每天29元,另外酒店還需要支付每年30萬元的付現(xiàn)固定成本,;

(7)酒店的人工成本每年105萬元,,每年年末支付;

(8)酒店的稅金及附加為營業(yè)收入的5.5%,;

(9)酒店運(yùn)營需要投入50萬元的營運(yùn)資本,,項(xiàng)目期末收回;

(10)KJ酒店的β權(quán)益為1.75,,產(chǎn)權(quán)比率為1,,甲酒店因?yàn)橹皬奈醋鲞^類似項(xiàng)目,擬采用KJ酒店作為可比企業(yè),,甲酒店產(chǎn)權(quán)比率2/3,,無風(fēng)險(xiǎn)報(bào)酬率5%,風(fēng)險(xiǎn)溢價(jià)率7%,甲酒店債務(wù)稅前資本成本為9%,,企業(yè)所得稅稅率為25%,。

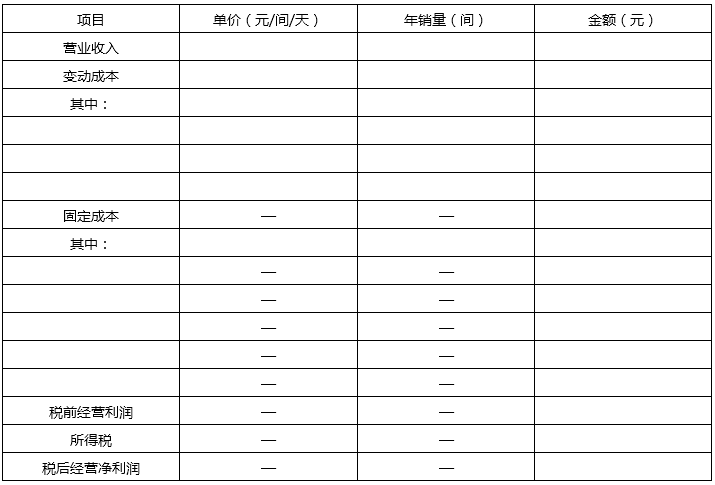

(1)填表計(jì)算加盟酒店項(xiàng)目的稅后經(jīng)營凈利潤及會(huì)計(jì)報(bào)酬率。

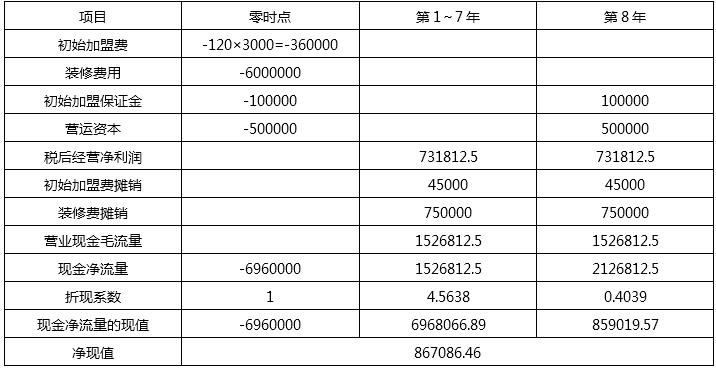

原始投資額=加盟保證金+初始加盟費(fèi)+裝修費(fèi)+營運(yùn)資本=100000+3000×120+6000000+500000=6960000(元)

會(huì)計(jì)報(bào)酬率=731812.50/6960000=10.51%

β資產(chǎn)=1.75/[1+(1-25%)×1]=1

該項(xiàng)目的β權(quán)益=1×[1+(1-25%)×2/3]=1.5

權(quán)益成本=無風(fēng)險(xiǎn)報(bào)酬率+β權(quán)益×風(fēng)險(xiǎn)溢價(jià)=5%+1.5×7%=15.5%

項(xiàng)目折現(xiàn)率=加權(quán)平均資本成本=9%×(1-25%)×40%+15.5%×60%=12%

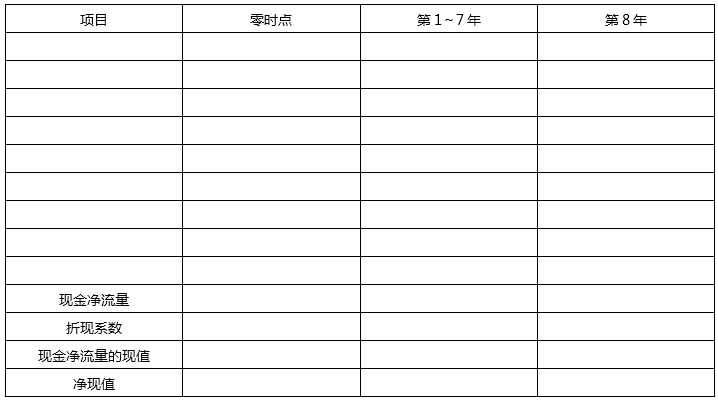

(3)計(jì)算該加盟酒店項(xiàng)目各年的現(xiàn)金凈流量和凈現(xiàn)值,,并判斷該項(xiàng)目是否值得投資。 單位:元

單位:元

因?yàn)轫?xiàng)目的凈現(xiàn)值大于零,,所以項(xiàng)目可行,。

設(shè)減少的平均入住率為y,,年銷售客房減少數(shù)量=120×365×y=43800y

稅后經(jīng)營凈利潤減少=(175-50)×43800y×(1-25%)=4106250y

第1~8年每年現(xiàn)金凈流量減少=4106250y

凈現(xiàn)值減少=4106250y×(P/A,12%,,8)=867086.46

所以y=4.25%

最低平均入住率=85%-4.25%=80.75%,。

【提示】因?yàn)橐淮涡约用速M(fèi)金額比較大,如果是一次性作為損益,,會(huì)嚴(yán)重影響利潤,,所以一般是按照資本化處理的,分期進(jìn)行攤銷,。

朱老師

2020-08-24 10:03:11 7031人瀏覽

付現(xiàn)營業(yè)費(fèi)用=1861500[付現(xiàn)變動(dòng)成本(11.375+29+9.625)×37230]+1533000(房屋租金)+300000(酒店固定付現(xiàn)營業(yè)費(fèi)用)+1050000(酒店人工成本),。您看一下,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2024-05-20

-

2023-05-26

-

2022-05-11

-

2021-04-22

-

2020-09-15

您可能感興趣的CPA試題

- 單選題 企業(yè)用于出租的無形資產(chǎn)攤銷額(出租期間,企業(yè)不再使用該無形資產(chǎn))應(yīng)計(jì)入( ?。?。

- 單選題 下列關(guān)于內(nèi)部研究開發(fā)費(fèi)用的會(huì)計(jì)處理中,,不正確的是( ),。

- 多選題 2×18年1月1日,,甲公司購入一項(xiàng)土地使用權(quán),以銀行存款支付200000萬元,,該土地使用權(quán)的使用年限為50年,,采用直線法攤銷,無殘值,,甲公司決定在該土地上以出包方式建造辦公樓,。2×19年12月31日,該辦公樓工程已經(jīng)完工并達(dá)到預(yù)定可使用狀態(tài),,全部成本為160000萬元(含建造期間土地使用權(quán)攤銷金額),。預(yù)計(jì)該辦公樓的使用年限為25年,采用年限平均法計(jì)提折舊,,預(yù)計(jì)凈殘值為零,。甲公司下列會(huì)計(jì)處理中,正確

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)