2021年輕一第258頁綜合題1第(4)問的有關問題

2023年達到穩(wěn)定狀態(tài),實體現(xiàn)金流量計算2020年的后續(xù)期價值,,答案給出的的D1為2024年,,如果用2023年作D1,計算的結(jié)果差距挺大的,,是不是我計算錯了,,請老師給出個計算過程

問題來源:

甲公司是一家制造業(yè)上市公司,乙公司是一家制造業(yè)非上市公司,,兩家公司生產(chǎn)產(chǎn)品不同,且非關聯(lián)方關系,,甲公司發(fā)現(xiàn)乙公司的目標客戶多是小微企業(yè),,與甲公司的市場能有效互補,,擬于2020年末通過對乙公司原股東非公開增發(fā)新股的方式換取乙公司100%的股權以實現(xiàn)對其的收購,。目前,甲公司已完成該項目的可行性分析,,擬采用實體現(xiàn)金流量折現(xiàn)法估計乙公司價值,。相關資料如下:

(1)乙公司成立于2017年年初,,截至目前僅運行了4年,但客戶數(shù)量增長較快,。乙公司2017~2020年主要財務報表數(shù)據(jù)如下:

乙公司貨幣資金均為經(jīng)營活動所需,,財務費用均為利息支出,。

(2)甲公司預測,乙公司2021年,、2022年營業(yè)收入分別增長20%,、12%,自2023年起進入增長率為4%的穩(wěn)定增長狀態(tài),。假設收購不影響乙公司正常運營,收購后乙公司凈經(jīng)營資產(chǎn)周轉(zhuǎn)率,、稅后經(jīng)營凈利率按2017~2020年的算術平均值估計,。假設所有現(xiàn)金流量均發(fā)生在年末,資產(chǎn)負債表期末余額代表全年平均水平。

(3)乙公司目標資本結(jié)構(凈負債/股東權益)為2/3,。等風險債券稅前資本成本8%,;普通股β系數(shù)1.4,無風險報酬率4%,,市場組合必要報酬率9%。企業(yè)所得稅稅率25%,。

(4)甲公司非公開增發(fā)新股的發(fā)行價格按定價基準日前20個交易日公司股票均價的80%確定,。定價基準日前20個交易日相關交易信息:

|

定價基準日前20個交易日 |

累計交易金額(億元) |

累計交易數(shù)量(億股) |

平均收盤價(元/股) |

|

4000 |

160 |

24 |

要求:

(1)編制乙公司2017年~2020年管理用資產(chǎn)負債表和利潤表(結(jié)果填入下方表格中,,不用列出計算過程)。

單位:萬元

|

管理用財務報表項目 |

2017年 |

2018年 |

2019年 |

2020年 |

|

凈經(jīng)營資產(chǎn) |

980-180=800 |

1200-200=1000 |

1430-280=1150 |

1737.5-300=1437.5 |

|

凈負債 |

220 |

300 |

420 |

600 |

|

股東權益 |

580 |

700 |

730 |

837.5 |

|

稅后經(jīng)營凈利潤 |

600 |

621 |

966 |

1104 |

|

稅后利息費用 |

16×(1-25%)=12 |

15 |

21 |

30 |

|

凈利潤 |

588 |

606 |

945 |

1074 |

(2)預測乙公司2021年及以后年度凈經(jīng)營資產(chǎn)周轉(zhuǎn)率,、稅后經(jīng)營凈利率,。

凈經(jīng)營資產(chǎn)周轉(zhuǎn)率=(2000/800+2300/1000+2760/1150+3450/1437.5)/4=2.4(次)

稅后經(jīng)營凈利率=(600/2000+621/2300+966/2760+1104/3450)/4=31%

(3)采用資本資產(chǎn)定價模型,估計乙公司的股權資本成本,;按照目標資本結(jié)構,,估計乙公司的加權平均資本成本。

乙公司的股權資本成本=4%+1.4×(9%-4%)=11%

乙公司的加權平均資本成本=8%×(1-25%)×2/5+11%×3/5=9%

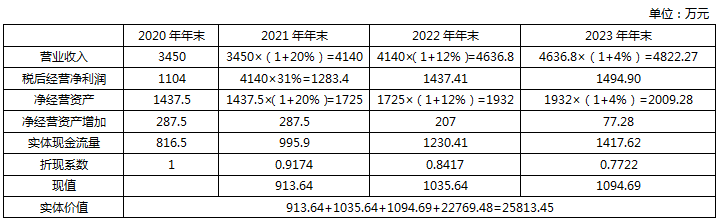

(4)基于上述結(jié)果,,計算2021~2023年乙公司實體現(xiàn)金流量,并采用實體現(xiàn)金流量折現(xiàn)法,,估計2020年末乙公司實體價值(計算過程和結(jié)果填入正文表格中),。

2023年末的后續(xù)期價值=1417.62×(1+4%)/(9%-4%)=29486.50(萬元)

2020年末的后續(xù)期價值=29486.50×0.7722=22769.48(萬元)

發(fā)行價格=25×80%=20(元)

發(fā)行數(shù)量=25213.45/20=1260.67(萬股)?!?br> 【鏈接】定價基準日前20個交易日股票交易均價公式參見第10章。

樊老師

2021-04-06 17:16:41 3195人瀏覽

哈嘍,!努力學習的小天使:

把2023年作D1也是可以的,。

將2023年及以后年度的現(xiàn)金流量折現(xiàn)到2022年末的價值=1417.62/(9%-4%)=28352.4(萬元)

2020年末的后續(xù)期價值=28352.4*0.8417=23864.22(萬元)

實體價值=913.64+1035.64+23864.22=25813.5(萬元)

每個努力學習的小天使都會有收獲的,加油,!

相關答疑

-

2025-01-05

-

2025-01-04

-

2025-01-04

-

2023-08-04

-

2021-04-06

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號