為什么每股收益增長(zhǎng)率可以替代股利增長(zhǎng)率,?

為什么用每股收益增長(zhǎng)率替代股利增長(zhǎng)率,?

問(wèn)題來(lái)源:

W公司正在著手編制2020年的財(cái)務(wù)計(jì)劃,公司財(cái)務(wù)主管請(qǐng)你協(xié)助計(jì)算其個(gè)別資本成本和加權(quán)平均資本成本,。有關(guān)信息如下:

(1)公司銀行借款年利率當(dāng)前是9%,,2020年將下降為8.93%,并保持借新債還舊債維持目前的借款規(guī)模,,借款期限為5年,,每年付息一次,本金到期償還,;

(2)公司債券面值為1元,,票面利率為8%,距離到期日還有10年,,按年付息到期還本,,當(dāng)前市價(jià)為0.85元;

(3)公司普通股面值為1元,,普通股股數(shù)為400萬(wàn)股,,當(dāng)前每股市價(jià)為5.5元,,本年派發(fā)現(xiàn)金股利0.35元,預(yù)計(jì)每股收益增長(zhǎng)率維持7%,,并保持25%的股利支付率,;

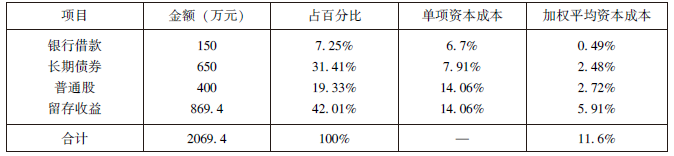

(4)公司當(dāng)前(2019年)的資本結(jié)構(gòu)為:

銀行借款150萬(wàn)元

長(zhǎng)期債券650萬(wàn)元

普通股400萬(wàn)元

留存收益420萬(wàn)元;

(5)公司所得稅稅率為25%,;

(6)公司普通股的β值為1.1,;

(7)當(dāng)前長(zhǎng)期政府債券的報(bào)酬率為5.5%,市場(chǎng)上普通股平均報(bào)酬率為13.5%,。

要求:

本題的主要考查點(diǎn)是個(gè)別資本成本及加權(quán)平均資本成本的計(jì)算。

銀行借款稅后資本成本的計(jì)算:

r=8.93%×(1-25%)=6.70%

(2)計(jì)算債券的稅后資本成本,。

債券稅后資本成本的計(jì)算:

NPV=1×8%×(P/A,,rd,10)+1×(P/F,,rd,10)-0.85

當(dāng)rd=10%,,NPV=1×8%×(P/A,,10%,10)+1×(P/F,,10%,,10)-0.85=0.08×6.1446+1×0.3855-0.85=0.03(元)

當(dāng)rd=12%,,NPV=1×8%×(P/A,,12%,,10)+1×(P/F,,12%,,10)-0.85=0.08×5.6502+1×0.3220-0.85=-0.08(元)

rd=10%+![]() ×(12%-10%)=10.55%

×(12%-10%)=10.55%

債券稅后資本成本=10.55%×(1-25%)=7.91%

(3)分別使用股利增長(zhǎng)模型和資本資產(chǎn)定價(jià)模型估計(jì)股權(quán)資本成本,,并計(jì)算兩種結(jié)果的平均值作為股權(quán)資本成本,。

普通股資本成本和留存收益資本成本的計(jì)算:

股利增長(zhǎng)模型:

普通股資本成本=![]() +g=

+g=![]() +7%=13.81%

+7%=13.81%

資本資產(chǎn)定價(jià)模型:

普通股資本成本=5.5%+1.1×(13.5%-5.5%)=14.30%

普通股平均資本成本=(13.81%+14.30%)/2=14.06%

(4)如果僅靠?jī)?nèi)部籌資,,2020年不增加外部融資規(guī)模,,計(jì)算其加權(quán)平均資本成本,。

留存收益數(shù)額:

2020年每股收益=(0.35/25%)×(1+7%)=1.4×1.07=1.498(元/股)

留存收益數(shù)額=1.498×400×(1-25%)+420=449.4+420=869.4(萬(wàn)元)

計(jì)算加權(quán)平均資本成本:

【提示】注意以下幾點(diǎn):

(1)在計(jì)算個(gè)別資本成本時(shí),應(yīng)注意銀行借款和債券的利息有抵稅作用,,應(yīng)用稅后資本成本計(jì)算,。

(2)資本成本用于決策,與過(guò)去的舉債利率無(wú)關(guān),,因此在計(jì)算銀行借款的稅后資本成本時(shí),,要用2020年的借款利率。

(3)在計(jì)算債券資本成本時(shí),,籌資額應(yīng)按市價(jià)而非面值計(jì)算,。

(4)留存收益的資本成本同普通股的資本成本在不考慮籌資費(fèi)的前提下是一樣的,。

(5)計(jì)算加權(quán)平均資本成本時(shí),應(yīng)注意權(quán)數(shù)的確定,。

(6)在固定股利支付率政策下,,每股收益的增長(zhǎng)率等于每股股利的增長(zhǎng)率,因此,,每股收益的增長(zhǎng)率為7%,,表明每股股利的增長(zhǎng)率也為7%。

(7)為了計(jì)算2020年新增的留存收益,,則需要計(jì)算2020年的凈利潤(rùn),,因總股數(shù)已知,則只需求出2020年的每股收益便可,。

2019年的每股收益=![]()

2020年的每股收益=2019年的每股收益×(1+增長(zhǎng)率)

留存收益數(shù)額=每股收益×股數(shù)×(1-股利支付率)+期初留存收益,。

楊老師

2020-09-15 21:16:26 4218人瀏覽

股利支付率=每股股利/每股收益,,股利支付率不變,則分子增長(zhǎng)率=分母增長(zhǎng)率,,所以每股收益增長(zhǎng)率=股利增長(zhǎng)率

每天努力,,就會(huì)看到不一樣的自己,加油,!相關(guān)答疑

-

2024-01-11

-

2021-12-18

-

2020-09-14

-

2020-09-11

-

2020-09-07

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)