問題來源:

甲公司是一家制造業(yè)企業(yè),,為做好財務計劃,甲公司管理層擬采用管理用財務報表進行分析,,相關資料如下,。

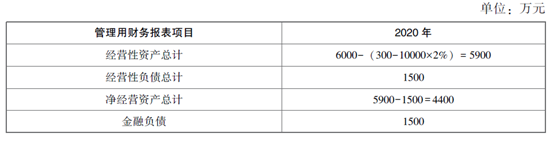

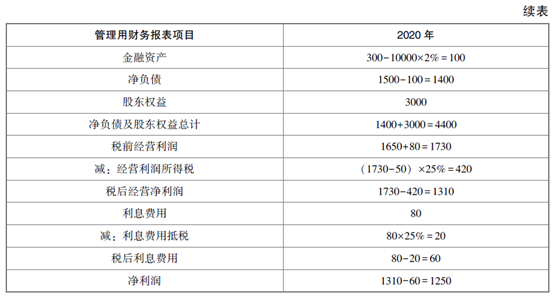

(1)甲公司2020年的主要財務報表數(shù)據(jù)。

(2)甲公司沒有優(yōu)先股,,股東權益變動均來自利潤留存,,經(jīng)營活動所需的貨幣資金是當年營業(yè)收入的2%,,投資收益均來自長期股權投資。

(3)根據(jù)稅法相關規(guī)定,,甲公司長期股權投資收益不繳納所得稅,,其他損益的所得稅稅率為25%。

(4)甲公司采用固定股利支付率政策,,股利支付率60%,,經(jīng)營性資產(chǎn),、經(jīng)營性負債與營業(yè)收入保持穩(wěn)定的百分比關系,。

要求:

(1)編制甲公司2020年的管理用財務報表(提示:按照各種損益的適用稅率計算應分擔的所得稅,結果填入下方表格中,,不用列出計算過程),;

(2)假設甲公司目前已達到穩(wěn)定狀態(tài),經(jīng)營效率和財務政策保持不變,,且不增發(fā)新股和回購股票,,可以按照目前的利率水平在需要的時候取得借款,不變的營業(yè)凈利率可以涵蓋不斷增加的負債利息,。計算甲公司2021年的可持續(xù)增長率,;

可持續(xù)增長率=1250/3000×(1-60%)/[1-1250/3000×(1-60%)]=20%

(3)假設甲公司2021年銷售增長率為25%,營業(yè)凈利率與2020年相同,,在2020年末金融資產(chǎn)都可動用的情況下,,用銷售百分比法預測2021年的外部融資額(假設當年的利潤當年分配股利);

2021年的外部融資額=(5900-1500)×25%-10000×(1+25%)×1250/10000×(1-60%)-100=375(萬元)

(4)從經(jīng)營效率和財務政策是否變化角度,,回答上年可持續(xù)增長率,、本年可持續(xù)增長率和本年實際增長率之間的聯(lián)系。

如果某一年的經(jīng)營效率和財務政策與上年相同,,在不增發(fā)新股或回購股票的情況下,,則本年實際增長率、上年的可持續(xù)增長率以及本年的可持續(xù)增長率三者相等,。

如果某一年計算可持續(xù)增長率公式中的4個財務比率有一個或多個比率提高,,在不增發(fā)新股或回購股票的情況下,則本年實際增長率就會超過上年的可持續(xù)增長率,,本年的可持續(xù)增長率也會超過上年的可持續(xù)增長率,。

如果某一年計算可持續(xù)增長率公式中的4個財務比率有一個或多個比率下降,,在不增發(fā)新股或回購股票的情況下,,則本年實際增長率就會低于上年的可持續(xù)增長率,本年的可持續(xù)增長率也會低于上年的可持續(xù)增長率,。

竇老師

2021-06-07 11:45:59 2019人瀏覽

經(jīng)營負債是指銷售商品或提供勞務所涉及的負債,,金融負債是籌資活動所涉及的負債。

經(jīng)營負債一般包括:應付票據(jù),、應付賬款,、預收賬款、應付職工薪酬,、應交稅費,、其他應付款(扣除應付利息、應付股利),、其他流動負債,、長期應付款、預計負債,、遞延所得稅負債,、其他非流動負債;

金融負債一般包括:短期借款,、交易性金融負債,、其他應付款(應付利息)、其他應付款(應付股利),、一年內(nèi)到期的非流動負債,、長期借款、應付債券,。

您理解一下,,如有疑問歡迎繼續(xù)交流。相關答疑

-

2025-01-05

-

2024-08-02

-

2023-04-09

-

2021-08-06

-

2020-10-07

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號