2021年輕一第64頁第4題(3)求解外部融資額公式中8800×25%的含義是什么?

8800*25%是什么意思,,答案是根據哪個公式算的

問題來源:

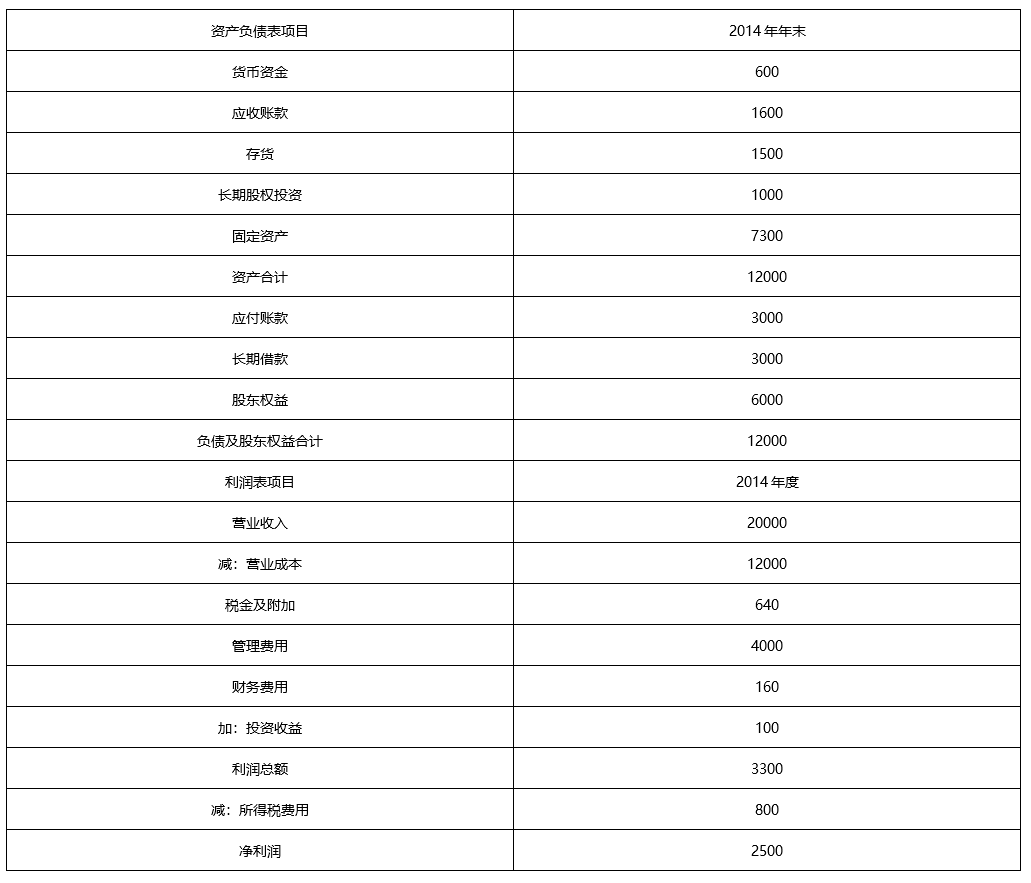

甲公司是一家制造業(yè)企業(yè),,為做好財務計劃,甲公司管理層擬采用財務報表進行分析,,相關資料如下:

(1)甲公司2014年的主要財務報表數據:

單位:萬元

(2)甲公司沒有優(yōu)先股,,股東權益變動均來自利潤留存,,經營活動所需的貨幣資金是本年營業(yè)收入的2%,,投資收益均來自長期股權投資。

(3)根據稅法相關規(guī)定,,甲公司長期股權投資收益不繳納所得稅,其他損益的所得稅稅率為25%,。

(4)甲公司使用固定股利支付率政策,股利支付率60%,,經營性資產、經營性負債與營業(yè)收入保持穩(wěn)定的百分比關系,。

要求:

(1)編制甲公司2014年的管理用財務報表,。(提示:按照各種損益的適用稅率計算應分擔的所得稅,,結果填入下方表格中,,不用列出計算過程)

單位:萬元

|

管理用財務報表 |

2014年 |

|

經營性資產總計 |

12000-(600-20000×2%)=11800 |

|

經營性負債總計 |

3000 |

|

凈經營資產總計 |

11800-3000=8800 |

|

金融負債 |

3000 |

|

金融資產 |

600-20000×2%=200 |

|

凈負債 |

3000-200=2800 |

|

股東權益 |

6000 |

|

凈負債及股東權益總計 |

6000+2800=8800 |

|

稅前經營利潤 |

3300+160=3460 |

|

減:經營利潤所得稅 |

(3460-100)×25%=840 |

|

稅后經營凈利潤 |

3460-840=2620 |

|

利息費用 |

160 |

|

減:利息費用抵稅 |

160×25%=40 |

|

稅后利息費用 |

160-40=120 |

|

凈利潤 |

2620-120=2500 |

如果某一年公式中的4個財務比率有一個或多個比率提高,,在不增發(fā)新股或回購股票的情況下,,則本年實際增長率就會超過上年的可持續(xù)增長率,本年的可持續(xù)增長率也會超過上年的可持續(xù)增長率,;

如果某一年公式中的4個財務比率有一個或多個比率下降,,在不增發(fā)新股或回購股票的情況下,則本年實際增長率就會低于上年的可持續(xù)增長率,,本年的可持續(xù)增長率也會低于上年的可持續(xù)增長率,。

樊老師

2021-04-08 16:40:19 1814人瀏覽

尊敬的學員,,您好:

思路是:外部融資額=基期凈經營資產×增長率-基期營業(yè)收入×(1+增長率)×營業(yè)凈利率×(1-股利支付率)-可動用金融資產

8800*25%=基期凈經營資產×增長率=凈經營資產增加額

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,加油~~~~~~~~~~~

相關答疑

-

2025-01-20

-

2025-01-05

-

2025-01-04

-

2025-01-04

-

2024-04-04

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號