權(quán)益乘數(shù)跟資產(chǎn)負債率是等效的同向的指標,怎么理解

請問在這,,老師說:權(quán)益乘數(shù)跟資產(chǎn)負債率是等效的同向的指標,。這怎么理解呢?

請問在這,,老師說:權(quán)益乘數(shù)跟資產(chǎn)負債率是等效的同向的指標,。這怎么理解呢?資產(chǎn)負債率越高風險越大啊,,而權(quán)益乘數(shù)越小風險越大啊

問題來源:

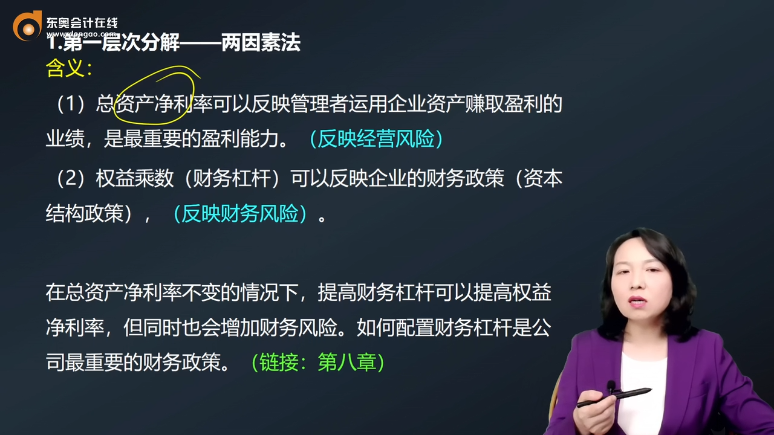

核心 指標 | 權(quán)益凈利率不僅有很強的可比性,,而且有很強的綜合性,。 (財務(wù)管理目標:每股收益最大化) |

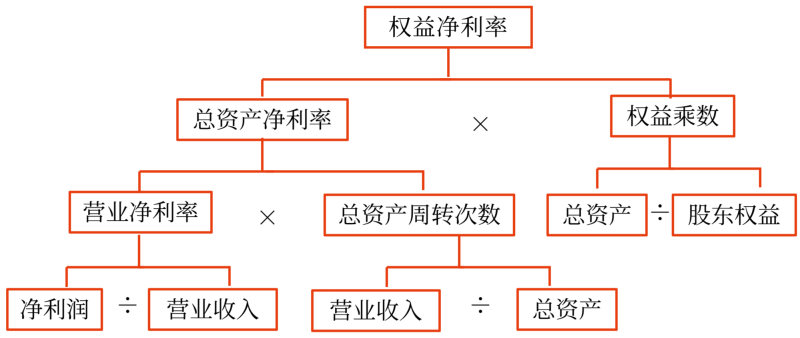

核心 比率 | 權(quán)益凈利率 =凈利潤/營業(yè)收入×營業(yè)收入/總資產(chǎn)×總資產(chǎn)/股東權(quán)益 =營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)次數(shù)×權(quán)益乘數(shù) |

含義 | (1)“營業(yè)凈利率”是利潤表的一種概括表示,“凈利潤”和“營業(yè)收入”兩者相除可以概括企業(yè)經(jīng)營成果 (2)“權(quán)益乘數(shù)”是資產(chǎn)負債表的一種概括表示,,表明資產(chǎn),、負債和股東權(quán)益的比例關(guān)系,可以反映企業(yè)最基本的財務(wù)狀況 (3)“總資產(chǎn)周轉(zhuǎn)次數(shù)”把利潤表和資產(chǎn)負債表聯(lián)系起來,,使權(quán)益凈利率可以綜合分析評價整個企業(yè)經(jīng)營成果和財務(wù)狀況 |

注意 | 權(quán)益凈利率的驅(qū)動因素分解(和因素分析法的結(jié)合) |

反映的內(nèi)容 | 利用的指標 | 可采用的模式 |

經(jīng)營戰(zhàn)略 | 總資產(chǎn)凈利率 (營業(yè)凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)) | (1)“高盈利,、低周轉(zhuǎn)” (2)“低盈利,、高周轉(zhuǎn)” 【提示】反向搭配 |

財務(wù)政策 | 權(quán)益乘數(shù) (財務(wù)杠桿) | (1)低經(jīng)營風險、高財務(wù)杠桿 (2)高經(jīng)營風險,、低財務(wù)杠桿 【提示】反向搭配 |

局限性表現(xiàn) | 本質(zhì) |

1.計算總資產(chǎn)凈利率的“總資產(chǎn)”與“凈利潤”不匹配 | 總資產(chǎn)為全部資產(chǎn)提供者享有的 凈利潤是專屬于股東的 |

2.沒有區(qū)分經(jīng)營活動損益和金融活動損益 | 經(jīng)營活動主要是資金去向【益大于損】 金融活動主要是資金來源【損大于益】 |

3.沒有區(qū)分金融資產(chǎn)和經(jīng)營資產(chǎn) | 經(jīng)營資產(chǎn)是銷售商品或提供勞務(wù)所涉及的資產(chǎn) 金融資產(chǎn)是尚未投入經(jīng)營活動的資產(chǎn) |

4.沒有區(qū)分金融負債與經(jīng)營負債 | 經(jīng)營負債減少資金需求 金融負債解決資金需求 |

劉老師

2023-11-24 21:47:02 735人瀏覽

哈嘍,!努力學習的小天使:

權(quán)益乘數(shù)=資產(chǎn)/權(quán)益=資產(chǎn)/(資產(chǎn)-負債)=1/(1-負債/資產(chǎn))=1/(1-資產(chǎn)負債率),從這個公式可以看出,,權(quán)益乘數(shù)與資產(chǎn)負債率同向變動,。權(quán)益乘數(shù)上升,資產(chǎn)負債率也會上升,。權(quán)益乘數(shù)下降,,資產(chǎn)負債率也會下降

權(quán)益乘數(shù)=總資產(chǎn)/股東權(quán)益,,我們假設(shè)總資產(chǎn)一定,權(quán)益乘數(shù)越大,,說明股東權(quán)益越小,。資產(chǎn)=負債+所有者權(quán)益,所有者權(quán)益越小,,說明負債越大,,資產(chǎn)負債率越高,風險越大,。即權(quán)益乘數(shù)越大,,風險越大。

因此,,二者是等效,、同向變動指標。

東方欲曉,,莫道君行早,!

相關(guān)答疑

-

2024-06-04

-

2020-10-29

-

2020-09-02

-

2020-07-23

-

2020-07-11

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號