問題來源:

第三部分 小稅種

![]() M房地產(chǎn)開發(fā)有限公司在2022年1月整體轉讓一棟其2021年開發(fā)的普通住宅,。

M房地產(chǎn)開發(fā)有限公司在2022年1月整體轉讓一棟其2021年開發(fā)的普通住宅,。

轉讓取得含稅收入12000萬元,。

扣除項目中土地出讓金2000萬元,房地產(chǎn)開發(fā)成本假設只有建筑安裝工程費,,包括購買的建筑材料2000萬元(含增值稅,,取得增值稅專用發(fā)票,,稅率為13%),。

支付給建筑公司建設工程款800萬元(含增值稅,取得增值稅專用發(fā)票,,稅率為9%),。

房地產(chǎn)開發(fā)費用中的利息支出1100萬元(不能按轉讓房地產(chǎn)項目計算分攤利息支出,也不能提供金融機構證明),,房地產(chǎn)開發(fā)費用的計算扣除比例為10%,。

假設只考慮城市維護建設稅和教育費附加,不考慮地方教育附加,。M房地產(chǎn)開發(fā)有限公司于2022年2月5日進行土地增值稅納稅申報,。

要求:計算M房地產(chǎn)開發(fā)有限公司的應納土地增值稅并作相關業(yè)務的會計賬務處理。

【答案與解析】稅款計算:

(1)銷售房地產(chǎn)應納增值稅:

銷售房地產(chǎn)應納增值稅

=(全部價款和價外費用-當期允許扣除的土地價款)÷(1+9%)×9%-增值稅進項稅額

=(12000-2000)÷(1+9%)×9%-2000÷(1+13%)×13%-800÷(1+9%)×9%

=529.54(萬元)

(2)城市維護建設稅+教育費附加=529.54×7%+529.54×3%=52.95(萬元)

轉讓住宅時:

借:銀行存款 12000

貸:主營業(yè)務收入 11009.17

[12000(1+9%)]

應交稅費—應交增值稅(銷項稅額)

990.83

[12000÷(1+9%)x9%]

抵減銷項稅額時:

借:應交稅費—應交增值稅

?。ㄤN項稅額抵減)165.14

貸:主營業(yè)務成本 165.14

[2000÷(1+9%)×9%]

支付土地出讓金時:

借:開發(fā)成本—土地出讓金 2000

貸:銀行存款 2000

購買建筑材料時:

借:開發(fā)成本—建筑安裝費 1769.91

[2000÷(1+13%)]

應交稅費—應交增值稅(進項稅額)

230.09

[2000÷(1+13%)×13%]

貸:銀行存款 2000

支付建設工程款時:

借:開發(fā)成本—建筑安裝費 733.94

[800÷(1+9%)]

應交稅費—應交增值稅(進項稅額)

66.06

[800÷(1+9%)×9%]

貸:銀行存款 800

結轉成本時:

借:開發(fā)產(chǎn)品 4503.86

貸:開發(fā)成本—土地出讓金 2000

—建筑安裝費 2503.86

借:主營業(yè)務成本 4503.86

貸:開發(fā)產(chǎn)品 4503.86

計提城市維護建設稅和教育費附加時:

借:稅金及附加 52.95

貸:應交稅費—應交城市維護建設稅

37.07

—應交教育費附加 15.88

繳納城市維護建設稅和教育費附加時:

借:應交稅費—應交城市維護建設稅

37.07

—應交教育費附加 15.88

貸:銀行存款 52.95

(2)營改增后,,土地增值稅納稅人轉讓房地產(chǎn)取得的收入為不含增值稅收入。

轉讓房地產(chǎn)的收入(不含增值稅收入)

=12000-(12000 - 2000)÷(1+9%)×9%

=11174.31(萬元)

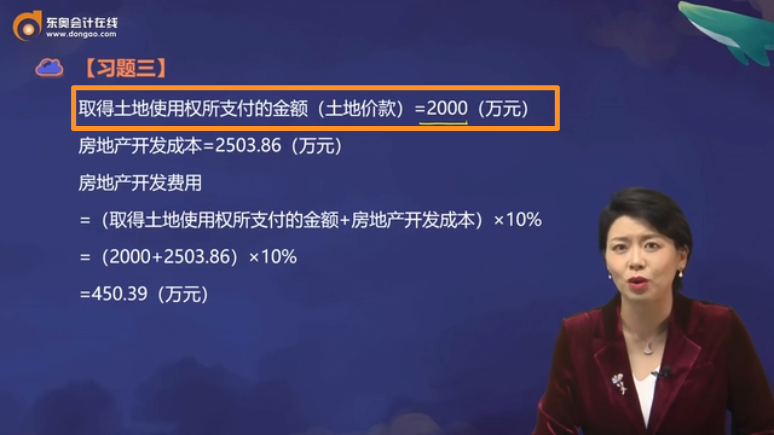

取得土地使用權所支付的金額(土地價款)=2000(萬元)

房地產(chǎn)開發(fā)成本=2503.86(萬元)

房地產(chǎn)開發(fā)費用=(取得土地使用權所支付的金額+房地產(chǎn)開發(fā)成本)×10%

=(2000+2503.86)×10%=450.39(萬元)

與轉讓房地產(chǎn)有關的稅金=城市維護建設稅+教育費附加=52.95(萬元)

加計扣除=(取得土地使用權所支付的金額+房地產(chǎn)開發(fā)成本)×20%

=(2000+2503.86)×20%=900.77(萬元)

轉讓房地產(chǎn)的扣除項目金額合計

=2000+2503.86+450.39+52.95+900.77=5907.97(萬元)

轉讓房地產(chǎn)的增值額=11174.31-5907.97=5266.34(萬元)

增值額與扣除項目金額的比率(增值率)

=5266.34÷5907.97×100%=89.14%

適用稅率為40%,,速算扣除系數(shù)為5%,。

應納土地增值稅=5266.34×40%-5907.97×5%=1811.14(萬元)

計提土地增值稅時:

借:稅金及附加 1811.14

貸:應交稅費—應交土地增值稅

1811.14

繳納土地增值稅時:

借:應交稅費—應交土地增值稅1811.14

貸:銀行存款 1811.14

孔老師

2022-11-22 10:46:55 1512人瀏覽

這2000萬元土地出讓金就是不含增值稅的哦。房地產(chǎn)開發(fā)企業(yè)是從政府拿地的,,取得的是財政票據(jù),,是不含增值稅的,但國家規(guī)定房地產(chǎn)開發(fā)企業(yè)采用一般計稅方法時,,可以減除地價款后差額計稅,,此時的地價款可以理解成視同是含稅的,,所以抵減的銷項稅額=2000/(1+9%)*9%。

您再理解一下~如您后續(xù)有其他問題,,歡迎繼續(xù)交流~~

相關答疑

-

2023-11-16

-

2023-11-13

-

2023-11-12

-

2023-11-10

-

2023-11-05

您可能感興趣的稅務師試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號