所得額調(diào)減,比如 行次 16和17,,沒有重疊嗎?

老師,,能否就行次16和17,,都是所得額減少,舉例說明嗎,?

謝謝,!

問題來源:

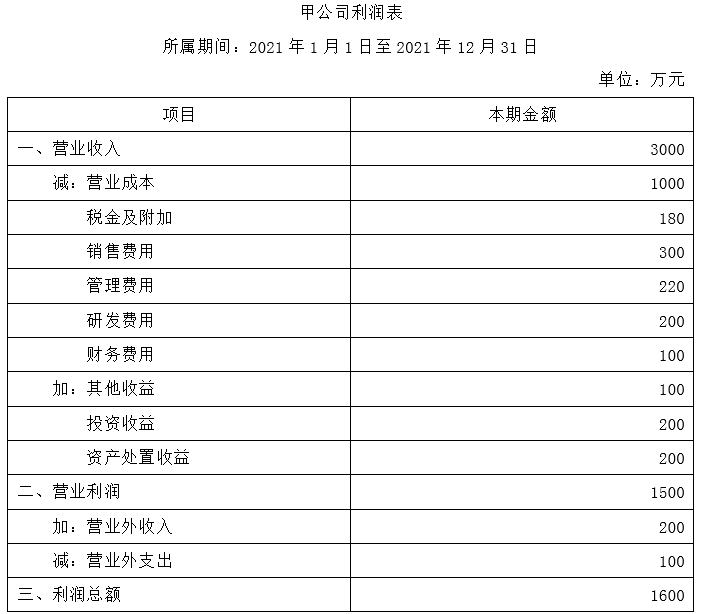

2022年3月份某稅務(wù)師事務(wù)所接受委托為甲公司(化妝品制造企業(yè))提供2021年度企業(yè)所得稅匯算清繳鑒證服務(wù),。項(xiàng)目經(jīng)理與財務(wù)人員溝通后,取得了2021年度財務(wù)報表,、科目余額表和明細(xì)賬等相關(guān)會計(jì)賬簿資料,,其中利潤表(摘要)如下所示:

項(xiàng)目組成員經(jīng)過查閱科目余額表和相關(guān)明細(xì)賬,,發(fā)現(xiàn)了下列事項(xiàng):

1.“銷售費(fèi)用”中包含:30萬元的業(yè)務(wù)招待費(fèi);50萬元的業(yè)務(wù)宣傳費(fèi),;10萬元的廣告性質(zhì)的贊助支出,。

2.“管理費(fèi)用”中包含:20萬元的業(yè)務(wù)招待費(fèi),;為高管購買的20萬元的商業(yè)健康險。

3.“財務(wù)費(fèi)用”中包含:因美元借款而發(fā)生的匯兌損失10萬元,;向境內(nèi)非金融機(jī)構(gòu)借款利息支出20萬元,,經(jīng)查閱借款合同發(fā)現(xiàn)借款本金為200萬元,約定的年利率為10%,,經(jīng)調(diào)查發(fā)現(xiàn)金融機(jī)構(gòu)同期同類貸款利率為7%。

4.“研發(fā)費(fèi)用”中包含:30萬元的市場調(diào)查研究費(fèi)用,。

5.“投資收益”中包含:國債利息收入50萬元,;企業(yè)債券利息收入50萬元;從上市公司乙企業(yè)取得股息收入100萬元,,經(jīng)查閱甲公司的投資文件發(fā)現(xiàn),投資日期為2020年6月1日,。

6.“營業(yè)外支出”中包含:支付合同違約金5萬元,;稅務(wù)機(jī)關(guān)征收的稅收滯納金為10萬元,;污染環(huán)境被相關(guān)部門罰款10萬元。

請根據(jù)上述資料,,解答下列問題,,涉及計(jì)算的請列明計(jì)算過程,。(金額單位為萬元)

①業(yè)務(wù)招待費(fèi)需要作納稅調(diào)整,。

②理由:

A.會計(jì)扣除金額=30+20=50(萬元),。

B.稅法扣除限額:

限額1=銷售(營業(yè))收入×5‰=3000×5‰=15(萬元);

限額2=實(shí)際發(fā)生額×60%=50×60%=30(萬元),;

稅法扣除限額=15(萬元),;

C.因?yàn)闀?jì)扣除金額>稅法扣除限額,,所以業(yè)務(wù)招待費(fèi)應(yīng)當(dāng)納稅調(diào)增=50-15=35(萬元)。

①業(yè)務(wù)宣傳費(fèi)和廣告性質(zhì)的贊助支出不需要作納稅調(diào)整。

②理由:

A.會計(jì)扣除金額=50+10=60(萬元),;

B.稅法扣除限額=銷售(營業(yè))收入×30%=3000×30%=900(萬元);

C.因?yàn)闀?jì)扣除金額<稅法扣除限額,,所以業(yè)務(wù)宣傳費(fèi)和廣告性質(zhì)的贊助支出可以據(jù)實(shí)扣除,,不需要作納稅調(diào)整。

①為高管購買的商業(yè)健康險需要作納稅調(diào)整,;

②理由:為高管購買的商業(yè)健康險不得在稅前扣除,,所以應(yīng)當(dāng)納稅調(diào)增20萬元,。

①匯兌損失:可以據(jù)實(shí)扣除,,不需要作納稅調(diào)整,。

②向境內(nèi)非金融機(jī)構(gòu)借款利息支出:

A.會計(jì)扣除金額=20(萬元),;

B.稅法扣除限額=借款金額×金融企業(yè)同期同類貸款利率=200×7%=14(萬元),;

C.因?yàn)闀?jì)扣除金額>稅法扣除限額,所以向境內(nèi)非金融機(jī)構(gòu)借款利息支出應(yīng)當(dāng)納稅調(diào)增6萬元,。

①研發(fā)費(fèi)用加計(jì)扣除金額=(200-30)×100%=170(萬元),;

②理由:市場調(diào)查研究活動不得享受研發(fā)費(fèi)用加計(jì)扣除的優(yōu)惠政策,;制造業(yè)企業(yè)發(fā)生的研發(fā)費(fèi)用未形成無形資產(chǎn)計(jì)入損益的,按照實(shí)際發(fā)生額的100%加計(jì)扣除,。

①國債利息收入:屬于免稅收入,,應(yīng)當(dāng)納稅調(diào)減50萬元;

②企業(yè)債券利息收入:屬于應(yīng)稅收入,,應(yīng)照章繳納企業(yè)所得稅,,不需要作納稅調(diào)整;

③股息收入:由于乙公司是上市公司且連續(xù)持股時間超過12個月,,因此享受免稅的優(yōu)惠,應(yīng)當(dāng)納稅調(diào)減100萬元,。

①合同違約金:可以據(jù)實(shí)扣除,不需要作納稅調(diào)整,;

②稅收滯納金:不得稅前扣除,,應(yīng)當(dāng)納稅調(diào)增10萬元,;

③相關(guān)部門罰款:不得稅前扣除,應(yīng)當(dāng)納稅調(diào)增10萬元,。

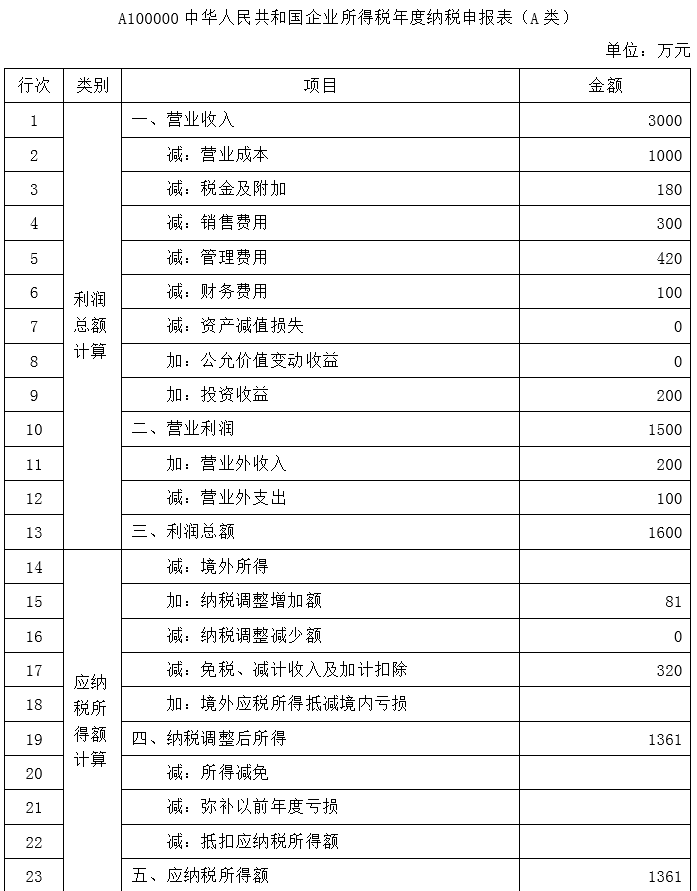

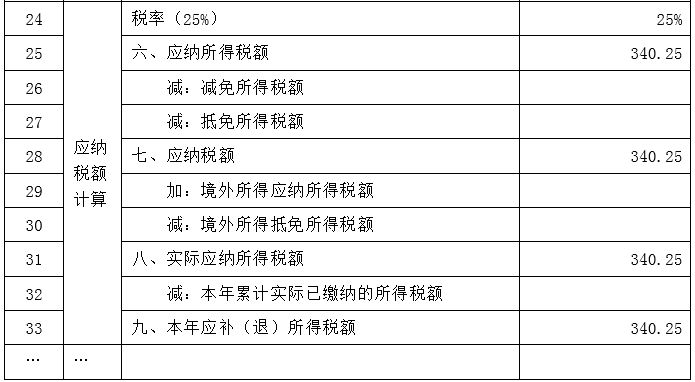

(8)根據(jù)上述資料填報“A100000中華人民共和國企業(yè)所得稅年度納稅申報表(A類)”,。

小臧老師

2022-11-06 15:11:53 713人瀏覽

不重復(fù)的哈:

第16行“納稅調(diào)整減少額”:填報納稅人會計(jì)處理與稅收規(guī)定不一致,進(jìn)行納稅調(diào)整減少的金額,。本行根據(jù)《納稅調(diào)整項(xiàng)目明細(xì)表》(A105000)“調(diào)減金額”列填報,。比如廣宣費(fèi)有上年結(jié)轉(zhuǎn)的金額在今年扣除了,,就是納稅調(diào)減的金額,就填在這行里,。

第17行“免稅,、減計(jì)收入及加計(jì)扣除”:填報屬于稅收規(guī)定免稅收入,、減計(jì)收入、加計(jì)扣除金額,。本行根據(jù)《免稅,、減計(jì)收入及加計(jì)扣除優(yōu)惠明細(xì)表》(A107010)填報,。比如國債利息收入、研發(fā)費(fèi)用的加計(jì)扣除金額,,就填在這行里,;

這兩行是根據(jù)不同的明細(xì)表填的,,這兩張表分別對應(yīng)不同的內(nèi)容,但是內(nèi)容也實(shí)在太多了,,答疑版字?jǐn)?shù)有限,,如果您感興趣的話可以參考國家稅務(wù)總局公告2020年第24號附件,,這里有表單的填報說明。您了解下~~

相關(guān)答疑

-

2024-09-24

-

2023-11-18

-

2023-11-18

-

2023-11-15

-

2023-11-08

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號