企業(yè)所得扣繳不明白為什么*20%*25%

境外股東指導(dǎo)費(fèi)扣繳企業(yè)所得稅不是按10%計(jì)算,,不明白為什么120/(1+6%)*20%*25%,,謝謝

問(wèn)題來(lái)源:

位于市區(qū)的某制藥公司由外商持股75%且為增值稅一般納稅人,,該公司2019年主營(yíng)業(yè)務(wù)收入5500萬(wàn)元,,其他業(yè)務(wù)收入400萬(wàn)元,,營(yíng)業(yè)外收入300萬(wàn)元,,主營(yíng)業(yè)務(wù)成本2800萬(wàn)元,,其他業(yè)務(wù)成本300萬(wàn)元,,營(yíng)業(yè)外支出210萬(wàn)元,,稅金及附加420萬(wàn)元,,管理費(fèi)用550萬(wàn)元,銷(xiāo)售費(fèi)用900萬(wàn)元,,財(cái)務(wù)費(fèi)用180萬(wàn)元,,投資收益120萬(wàn)元。

當(dāng)年發(fā)生的部分具體業(yè)務(wù)如下:

(1)向境外股東企業(yè)支付全年技術(shù)咨詢指導(dǎo)費(fèi)120萬(wàn)元,。境外股東企業(yè)常年派遣指導(dǎo)專(zhuān)員駐本公司并對(duì)其工作成果承擔(dān)全部責(zé)任和風(fēng)險(xiǎn),,對(duì)其業(yè)績(jī)進(jìn)行考核評(píng)估。

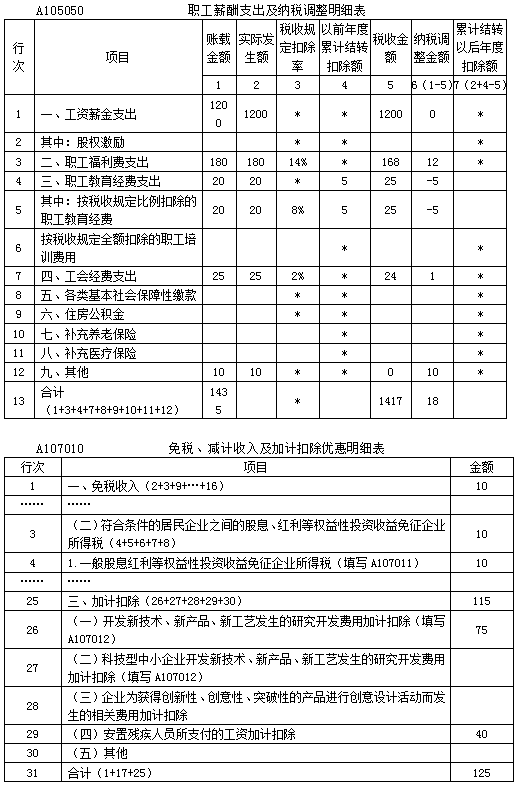

(2)實(shí)際發(fā)放職工工資1200萬(wàn)元(其中殘疾人員工資40萬(wàn)元),,發(fā)生職工福利費(fèi)支出180萬(wàn)元,,撥繳工會(huì)經(jīng)費(fèi)25萬(wàn)元并取得專(zhuān)用收據(jù),發(fā)生職工教育經(jīng)費(fèi)支出20萬(wàn)元,,以前年度累計(jì)結(jié)轉(zhuǎn)至本年的職工教育經(jīng)費(fèi)未扣除額為5萬(wàn)元,。另為投資者支付商業(yè)保險(xiǎn)費(fèi)10萬(wàn)元,。

(3)發(fā)生廣告費(fèi)支出800萬(wàn)元,非廣告性質(zhì)的贊助支出50萬(wàn)元,。發(fā)生業(yè)務(wù)招待費(fèi)支出60萬(wàn)元,。

(4)從事《國(guó)家重點(diǎn)支持的高新技術(shù)領(lǐng)域》規(guī)定項(xiàng)目的研究開(kāi)發(fā)活動(dòng),對(duì)研發(fā)費(fèi)用實(shí)行專(zhuān)賬管理,,發(fā)生研發(fā)費(fèi)用支出100萬(wàn)元且未形成無(wú)形資產(chǎn),。

(5)對(duì)外捐贈(zèng)貨幣資金140萬(wàn)元(通過(guò)縣級(jí)政府向?yàn)?zāi)區(qū)捐贈(zèng)120萬(wàn)元,直接向某學(xué)校捐贈(zèng)20萬(wàn)元),。

(6)為治理污水排放,,當(dāng)年購(gòu)置污水處理設(shè)備并投入使用,取得增值稅專(zhuān)用發(fā)票上注明的設(shè)備不含稅購(gòu)置價(jià)為256.4萬(wàn)元,。處理公共污水,,當(dāng)年取得收入20萬(wàn)元,相應(yīng)的成本費(fèi)用支出為12萬(wàn)元,。

(7)撤回對(duì)某公司的股權(quán)投資取得100萬(wàn)元,,其中含原投資成本60萬(wàn)元,相當(dāng)于被投資公司累計(jì)未分配利潤(rùn)和累計(jì)盈余公積按減少實(shí)收資本比例計(jì)算的部分10萬(wàn)元,。

(其他相關(guān)資料:除非特別說(shuō)明,,各扣除項(xiàng)目均已取得有效憑證,相關(guān)優(yōu)惠已辦理必要手續(xù),;因境外股東企業(yè)在中國(guó)境內(nèi)會(huì)計(jì)賬簿不健全,,主管稅務(wù)機(jī)關(guān)核定技術(shù)咨詢指導(dǎo)勞務(wù)的利潤(rùn)率為20%且指定該制藥公司為其稅款扣繳義務(wù)人;購(gòu)進(jìn)的污水處理設(shè)備為《環(huán)境保護(hù)專(zhuān)用設(shè)備企業(yè)所得稅優(yōu)惠目錄》所列設(shè)備且公司未選擇享受一次性在稅前扣除的優(yōu)惠政策)

問(wèn)題:

1.分別計(jì)算在業(yè)務(wù)(1)中該制藥公司應(yīng)當(dāng)扣繳的企業(yè)所得稅,、增值稅,、城市維護(hù)建設(shè)稅、教育費(fèi)附加及地方教育附加金額,。

該制藥公司應(yīng)當(dāng)扣繳企業(yè)所得稅=120/(1+6%)×20%×25%=5.66(萬(wàn)元),。

應(yīng)當(dāng)扣繳增值稅=120/(1+6%)×6%=6.79(萬(wàn)元)。

應(yīng)當(dāng)扣繳城市維護(hù)建設(shè)稅=6.79×7%=0.48(萬(wàn)元),。

應(yīng)當(dāng)扣繳教育費(fèi)附加=6.79×3%=0.20(萬(wàn)元),。

應(yīng)當(dāng)扣繳地方教育附加=6.79×2%=0.14(萬(wàn)元)。

2.計(jì)算業(yè)務(wù)(2)~(7)應(yīng)調(diào)整的應(yīng)納稅所得額,。(無(wú)須計(jì)算合計(jì)數(shù))

業(yè)務(wù)(2):殘疾人員工資40萬(wàn)元可按100%加計(jì)扣除,。應(yīng)調(diào)減應(yīng)納稅所得額40萬(wàn)元。

可以扣除的職工福利費(fèi)限額=1200×14%=168(萬(wàn)元),。

職工福利費(fèi)應(yīng)調(diào)增應(yīng)納稅所得額=180-168=12(萬(wàn)元),。

可以扣除的工會(huì)經(jīng)費(fèi)限額=1200×2%=24(萬(wàn)元)。

工會(huì)經(jīng)費(fèi)應(yīng)調(diào)增應(yīng)納稅所得額=25-24=1(萬(wàn)元),。

可以扣除的職工教育經(jīng)費(fèi)限額=1200×8%=96(萬(wàn)元),。

職工教育經(jīng)費(fèi)支出可全額扣除,,并可扣除上年結(jié)轉(zhuǎn)的未扣除額5萬(wàn)元。

職工教育經(jīng)費(fèi)應(yīng)調(diào)減應(yīng)納稅所得額5萬(wàn)元,。

為投資者支付的商業(yè)保險(xiǎn)費(fèi)不能稅前扣除,。應(yīng)調(diào)增應(yīng)納稅所得額10萬(wàn)元。

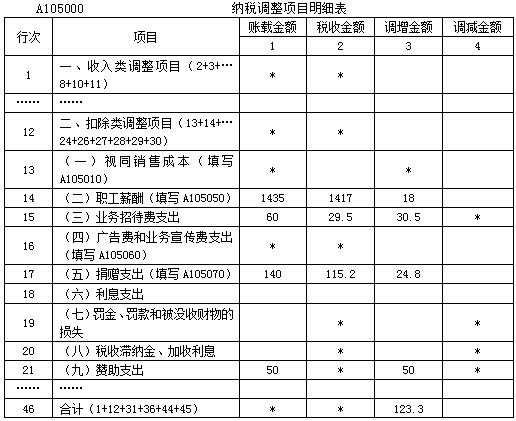

業(yè)務(wù)(3):計(jì)算廣告費(fèi)和業(yè)務(wù)宣傳費(fèi),、業(yè)務(wù)招待費(fèi)扣除的基數(shù)=5500+400=5900(萬(wàn)元),。

可以扣除的廣告費(fèi)限額=5900×30%=1770(萬(wàn)元)。

當(dāng)年發(fā)生的800萬(wàn)元廣告費(fèi)無(wú)須作納稅調(diào)整,,但非廣告性質(zhì)的贊助支出不能在稅前扣除,。應(yīng)調(diào)增應(yīng)納稅所得額50萬(wàn)元。

可以扣除的業(yè)務(wù)招待費(fèi)限額1=5900×5‰=29.5(萬(wàn)元),。

可以扣除的業(yè)務(wù)招待費(fèi)限額2=60×60%=36(萬(wàn)元),。

可以扣除的業(yè)務(wù)招待費(fèi)29.5萬(wàn)元。

業(yè)務(wù)招待費(fèi)應(yīng)調(diào)增應(yīng)納稅所得額=60-29.5=30.5(萬(wàn)元),。

【提示】對(duì)化妝品制造與銷(xiāo)售,、醫(yī)藥制造和飲料制造(不含酒類(lèi)制造)企業(yè)發(fā)生的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,不超過(guò)當(dāng)年銷(xiāo)售(營(yíng)業(yè))收入30%的部分,,準(zhǔn)予扣除,;超過(guò)部分,,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除,。

業(yè)務(wù)(4):研發(fā)費(fèi)用可按75%加計(jì)扣除。

研發(fā)費(fèi)用應(yīng)調(diào)減應(yīng)納稅所得額=100×75%=75(萬(wàn)元),。

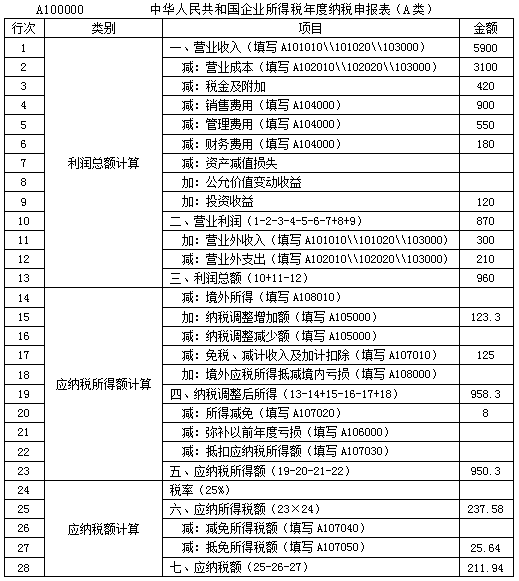

業(yè)務(wù)(5):會(huì)計(jì)利潤(rùn)=5500+400+300-2800-300-210-420-550-900-180+120=960(萬(wàn)元),。

公益性捐贈(zèng)的扣除限額=960×12%=115.2(萬(wàn)元)。

通過(guò)縣級(jí)政府向?yàn)?zāi)區(qū)捐贈(zèng)120萬(wàn)元應(yīng)作納稅調(diào)增,。應(yīng)調(diào)增應(yīng)納稅所得額=120-115.2=4.8(萬(wàn)元),。

另外,直接向某學(xué)校捐贈(zèng)20萬(wàn)元不能稅前扣除,。應(yīng)調(diào)增應(yīng)納稅所得額20萬(wàn)元,。

業(yè)務(wù)(6):可以抵免的應(yīng)納所得稅額=256.4×10%=25.64(萬(wàn)元)。

可以免稅的所得額=20-12=8(萬(wàn)元),。應(yīng)調(diào)減應(yīng)納稅所得額8萬(wàn)元,。

業(yè)務(wù)(7):應(yīng)調(diào)減應(yīng)納稅所得額10萬(wàn)元。

3.計(jì)算該制藥公司2019年應(yīng)納企業(yè)所得稅稅額,。

該企業(yè)會(huì)計(jì)利潤(rùn)=960(萬(wàn)元),。

應(yīng)納稅所得額=960-40+12+1-5+10+50+30.5-75+4.8+20-8-10=950.3(萬(wàn)元)。

應(yīng)納所得稅額=950.3×25%-25.64=211.94(萬(wàn)元),。

4.根據(jù)上述資料填列所得稅納稅申報(bào)表,。

馬老師

2020-10-08 17:11:02 4162人瀏覽

1.20%是根據(jù)其他相關(guān)資料:因境外股東企業(yè)在中國(guó)境內(nèi)會(huì)計(jì)賬簿不健全,,主管稅務(wù)機(jī)關(guān)核定技術(shù)咨詢指導(dǎo)勞務(wù)的利潤(rùn)率為20%,,需要核定收入。

2.25%是根據(jù)題中條件:境外股東企業(yè)常年派遣指導(dǎo)專(zhuān)員駐本公司并對(duì)其工作成果承擔(dān)全部責(zé)任和風(fēng)險(xiǎn),,對(duì)其業(yè)績(jī)進(jìn)行考核評(píng)估,。 視為非居民企業(yè)在境內(nèi)有機(jī)構(gòu)場(chǎng)所,并且取得的所得與境內(nèi)所設(shè)機(jī)構(gòu)場(chǎng)所有實(shí)際聯(lián)系,,適用25%的稅率哦~您理解下~

如仍有困惑歡迎繼續(xù)交流~

明天的你會(huì)感激現(xiàn)在拼命的自己,,加油!相關(guān)答疑

-

2024-03-24

-

2023-11-11

-

2023-10-17

-

2019年1月1日出租的,那么從租應(yīng)該是該從2月份計(jì)算,本年計(jì)算從租的時(shí)間應(yīng)該是11月 ?

企業(yè)所得稅應(yīng)納稅所得額的計(jì)算稅前準(zhǔn)予扣除項(xiàng)目和標(biāo)準(zhǔn)的審核

2020-11-07

-

2020-10-22

您可能感興趣的稅務(wù)師試題

- 多選題 根據(jù)車(chē)輛購(gòu)置稅相關(guān)規(guī)定,下列有關(guān)減免稅條件消失車(chē)輛應(yīng)納稅額計(jì)算的說(shuō)法中,,正確的有( ?。?/a>

- 單選題 個(gè)體工商戶的所得稅,,應(yīng)單獨(dú)填報(bào)《個(gè)人所得稅經(jīng)營(yíng)所得納稅申報(bào)表(A表)》,它要依據(jù)應(yīng)稅所得表按( ?。┨顖?bào)并附送有關(guān)財(cái)務(wù)報(bào)表,,在年度終了后( )內(nèi)匯算清繳,,實(shí)行多退少補(bǔ),。

- 多選題 已經(jīng)繳納車(chē)輛購(gòu)置稅的,,納稅人向原征收機(jī)關(guān)申請(qǐng)退稅時(shí),應(yīng)當(dāng)如實(shí)填報(bào)《車(chē)輛購(gòu)置稅退稅申請(qǐng)表》,,提供納稅人身份證明,,下列屬于納稅人身份證明的有( ),。

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)