問(wèn)題來(lái)源:

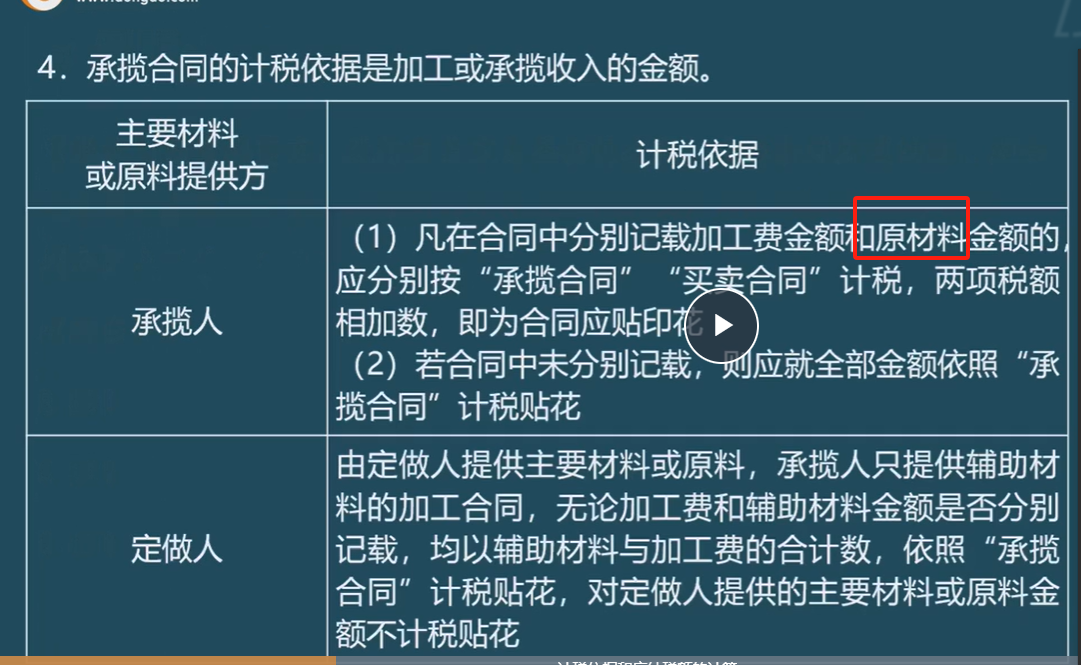

4.承攬合同的計(jì)稅依據(jù)是加工或承攬收入的金額,。

主要材料或原料提供方 | 計(jì)稅依據(jù) |

承攬人 | (1)凡在合同中分別記載加工費(fèi)金額和原材料金額的,,應(yīng)分別按“承攬合同”“買(mǎi)賣(mài)合同”計(jì)稅,兩項(xiàng)稅額相加數(shù),,即為合同應(yīng)貼印花 (2)若合同中未分別記載,,則應(yīng)就全部金額依照“承攬合同”計(jì)稅貼花 |

定做人 | 由定做人提供主要材料或原料,承攬人只提供輔助材料的加工合同,,無(wú)論加工費(fèi)和輔助材料金額是否分別記載,,均以輔助材料與加工費(fèi)的合計(jì)數(shù),依照“承攬合同”計(jì)稅貼花,,對(duì)定做人提供的主要材料或原料金額不計(jì)稅貼花 |

查看完整問(wèn)題

柴老師

2024-09-26 16:06:47 633人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

在承攬人一欄里面提到的“原材料”,指的是由承攬人(即受托方)自己提供的材料,,而非委托方提供的材料,。當(dāng)承攬人提供原材料時(shí),,如果合同中分別記載了加工費(fèi)金額和原材料金額,那么應(yīng)分別按“承攬合同”和“買(mǎi)賣(mài)合同”計(jì)稅,。如果合同中沒(méi)有分別記載,,則全部金額按照“承攬合同”計(jì)稅。

每天努力,,就會(huì)看到不一樣的自己,,加油!有幫助(10)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-12-09

-

2024-12-03

-

2024-09-11

-

2024-09-02

-

2022-09-26

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)