問題來源:

例題2·單選題

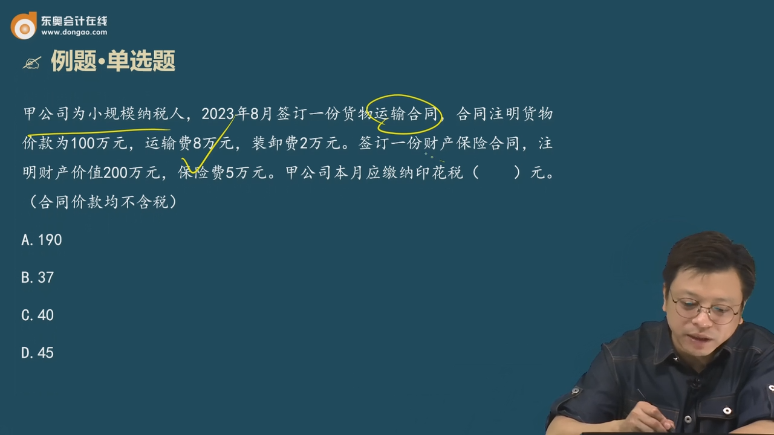

A.190

B.37

C.40

D.45

【答案】B

【解析】運輸合同的計稅依據(jù)為合同所載的運費,,不包括所運貨物的金額、裝卸費和保險費等,。財產(chǎn)保險合同的計稅依據(jù)為合同所載的保險費,,不包括所保財產(chǎn)金額。甲公司本月應(yīng)繳納印花稅=(80000×0.3‰+50000×1‰)×50%=37(元),。

查看完整問題

韋老師

2024-09-11 21:18:03 435人瀏覽

勤奮刻苦的同學(xué)您好,!

“六稅兩費”減半征收政策是針對增值稅小規(guī)模納稅人、小型微利企業(yè)和個體工商戶的,。

因此,,無論是小型微利企業(yè)還是小規(guī)模企業(yè),只要符合條件,,都可以享受“六稅兩費”減半征收的優(yōu)惠,。

祝您學(xué)習(xí)愉快~有幫助(9)

答案有問題?

相關(guān)答疑

-

2024-12-09

-

2024-09-26

-

2024-09-02

-

2023-11-07

-

2022-09-26

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號