問題來源:

第十節(jié) 出口環(huán)節(jié)增值稅政策

考點5 增值稅免抵退稅和免退稅的計算(掌握)

(一)增值稅“免抵退稅”的計算

1.生產(chǎn)企業(yè)的“四步退稅法”——當期無免稅購進原材料

第1步:計算不得免征和抵扣的稅額(剔稅)

當期不得免征和抵扣的稅額=當期出口貨物離岸價×(出口貨物適用稅率-出口貨物退稅率)

出口貨物離岸價以出口發(fā)票計算的離岸價為準,,出口發(fā)票不能如實反映離岸價的,主管稅務(wù)機關(guān)有權(quán)按照有關(guān)規(guī)定予以核定,。

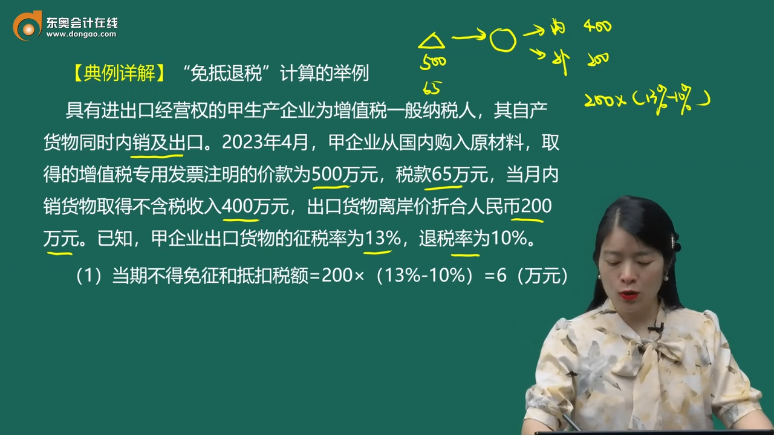

“免抵退稅”計算的舉例

具有進出口經(jīng)營權(quán)的甲生產(chǎn)企業(yè)為增值稅一般納稅人,其自產(chǎn)貨物同時內(nèi)銷及出口,。2023年4月,,甲企業(yè)從國內(nèi)購入原材料,取得的增值稅專用發(fā)票注明的價款為500萬元,,稅款65萬元,,當月內(nèi)銷貨物取得不含稅收入400萬元,出口貨物離岸價折合人民幣200萬元,。已知,,甲企業(yè)出口貨物的征稅率為13%,退稅率為10%,。

(1)當期不得免征和抵扣稅額=200×(13%-10%)=6(萬元)

不得免征和抵扣稅額的會計處理:

結(jié)合會計知識可知,,不得免征和抵扣的稅額,需要調(diào)增出口產(chǎn)品的銷售成本,,影響企業(yè)所得稅,。

該部分的賬務(wù)處理為:

借:主營業(yè)務(wù)成本

貸:應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

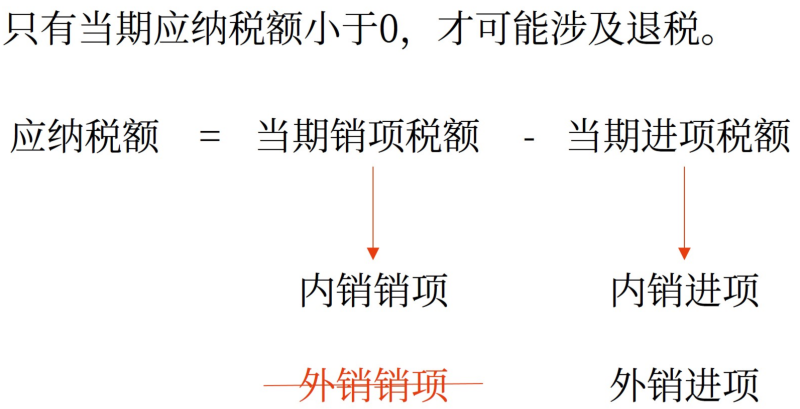

第2步:計算當期應(yīng)納增值稅額(抵稅)

當期應(yīng)納稅額=當期銷項稅額-(當期進項稅額-“剔稅”額)-上期末留抵稅額

當期應(yīng)納稅額>0→本期應(yīng)納稅額,正常交稅

當期應(yīng)納稅額<0→進入下一步(涉及退稅)

查看完整問題

王老師

2024-03-18 18:14:51 877人瀏覽

尊敬的學員,,您好:

是的,,您的理解是正確的。(13%-10%)的部分,,即出口貨物適用稅率與出口貨物退稅率之差,,代表了生產(chǎn)企業(yè)出口貨物時不得免征和抵扣的稅額,也可以理解為生產(chǎn)企業(yè)出口貨物需要承擔的稅負,。這部分稅額需要調(diào)增出口產(chǎn)品的銷售成本,,并影響企業(yè)所得稅。在會計處理上,,通常通過借記“主營業(yè)務(wù)成本”科目,,貸記“應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)”科目來體現(xiàn)。

每天努力,,就會看到不一樣的自己,,加油!有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-11-27

-

2024-10-31

-

2023-11-06

-

2022-11-26

-

2022-11-16

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號