年應(yīng)稅銷售額按未扣除之前的銷售額計算怎么理解?

銷售服務(wù),、無形資產(chǎn)或者不動產(chǎn)有扣除項目的,,應(yīng)該按未扣除之前的銷售額計算。

這句話沒太理解,,什么扣除項目,?為什么要按未扣除的銷售額計算?

問題來源:

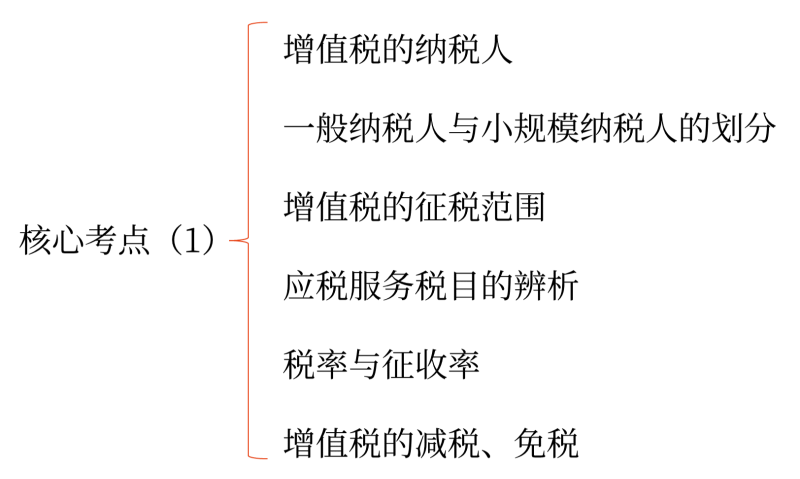

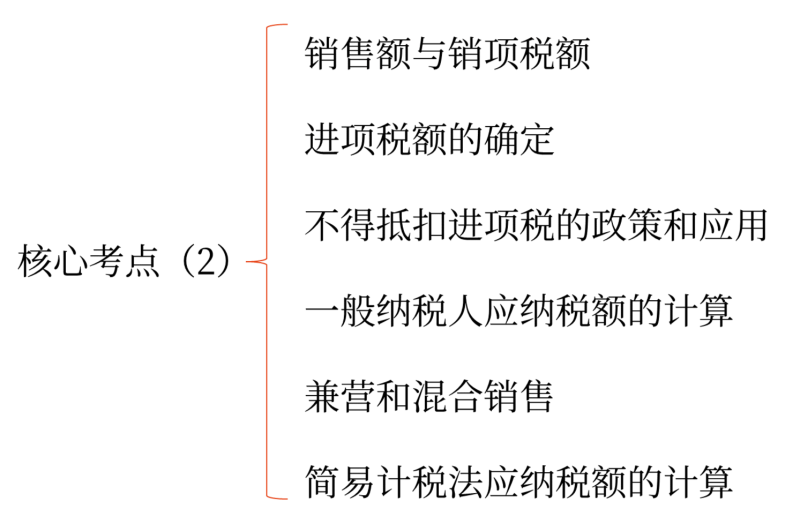

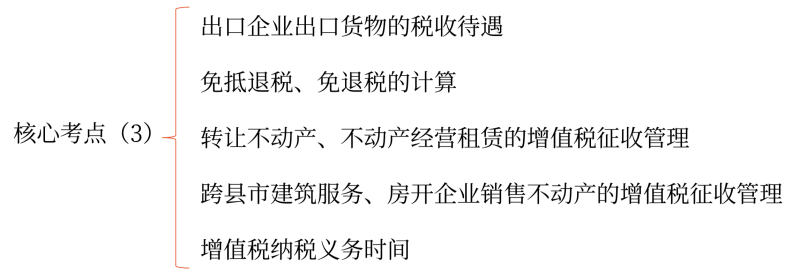

2 增值稅

本章核心考點

查看完整問題

于老師

2023-11-17 10:59:24 1093人瀏覽

勤奮刻苦的同學(xué),,您好:

就是差額計稅的項目~

比如銷售不動產(chǎn),可以扣除購置不動產(chǎn)的原價或作價,,這個就是扣除項目,。

在判斷年應(yīng)稅銷售額的時候,是按照扣除之前的,,也就是說不能用差額之后的銷售額來確認(rèn),,因為差額之后,銷售額可能就會變得很小,,這是特殊政策導(dǎo)致的,,不能以此作為判斷依據(jù),所以如果涉及差額的,,要用差額前的確定超不超過500萬,,進(jìn)而確認(rèn)納稅人身份,但是適用差額征稅的,,以差額后的銷售額確定是否可以享受免稅政策,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-03-31

-

2024-11-27

-

2024-10-31

-

2024-10-30

-

2020-11-05

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號