輕二下冊P424專題九第一題,,政府補助的會計處理

政府補助的會計處理基本上全忘啦,,請老師整理總結(jié)一下,謝謝!

問題來源:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

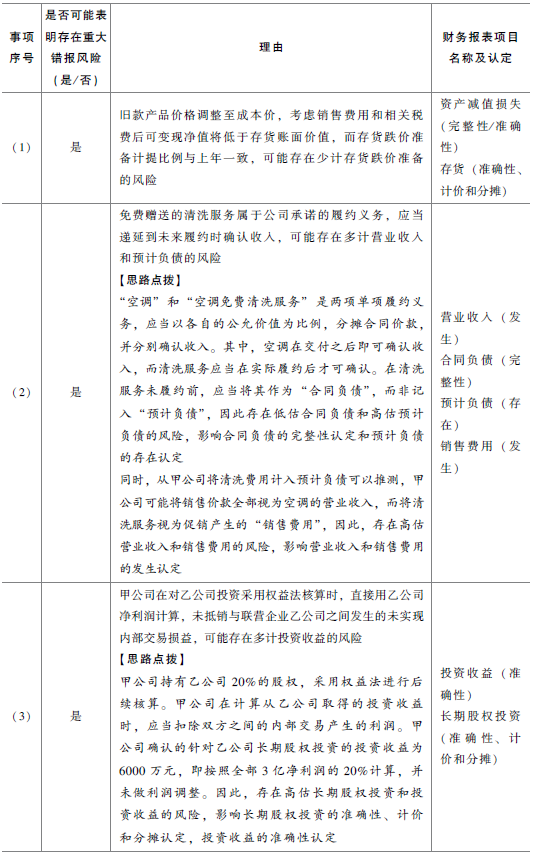

(1)2019年6月,甲公司推出了應(yīng)用AI技術(shù)的新款洗衣機(jī),,新產(chǎn)品迅速占領(lǐng)市場并持續(xù)熱銷,。甲公司自2019年末起以成本價清理舊款洗衣機(jī)庫存。

(2)為使空調(diào)產(chǎn)品在激烈競爭中保持市場占有率,,甲公司自2019年3月起推出30天保價和贈送5次空調(diào)免費清洗服務(wù)的促銷措施,。

(3)2018年12月31日,甲公司取得常年合作電商平臺乙公司20%股權(quán),,對其具有重大影響,。乙公司2019年接受委托對甲公司自有電子商務(wù)平臺進(jìn)行升級改造。乙公司2019年度凈利潤為3億元,。

(4)2019年,,甲公司獲得節(jié)能產(chǎn)品價格補貼5000萬元和智能家電研發(fā)補助6000萬元。

(5)2019年1月起,,甲公司將智能家電產(chǎn)品的質(zhì)保期由一年延長至兩年,,產(chǎn)品銷量因此有所增長。

資料二:

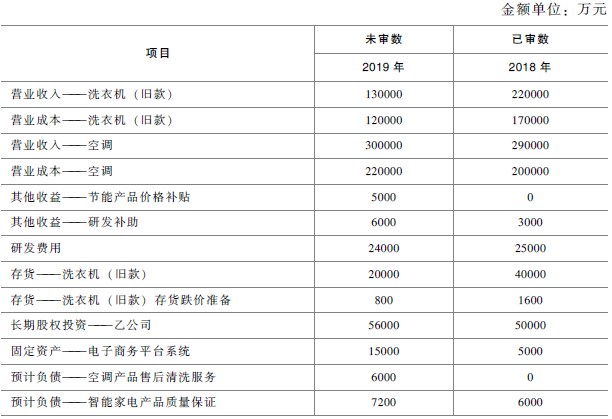

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,,部分事項如下:

(1)A注冊會計師閱讀了甲公司內(nèi)審部門出具的職工薪酬專項檢查報告,擬在職工薪酬的審計中利用參與該專項檢查的內(nèi)部審計人員提供直接協(xié)助,。

(2)在制定存貨監(jiān)盤計劃時,,A注冊會計師從甲公司信息系統(tǒng)中導(dǎo)出存貨存放地點清單,與管理層存貨盤點計劃中的信息進(jìn)行了核對,,從中選取了擬執(zhí)行存貨監(jiān)盤的地點,。

(3)因?qū)嵤┐┬袦y試時發(fā)現(xiàn)甲公司與投資和籌資相關(guān)的內(nèi)部控制未得到執(zhí)行,A注冊會計師將投資和籌資循環(huán)的審計策略由綜合性方案改為實質(zhì)性方案,,并用新編制的審計計劃工作底稿替換了原工作底稿,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進(jìn)一步審計程序的情況,,部分內(nèi)容摘錄如下:

(1)A注冊會計師在期中審計時針對2019年1月至9月與采購相關(guān)的內(nèi)部控制實施測試,發(fā)現(xiàn)存在控制缺陷,,因此,,未測試2019年10月至12月的相關(guān)控制,通過細(xì)節(jié)測試獲取了與2019年度采購交易相關(guān)的審計證據(jù),。

(2)甲公司銷售經(jīng)理每月將銷售費用實際發(fā)生額與預(yù)算數(shù)進(jìn)行比較分析,,并編制分析報告,交副總經(jīng)理審核,。A注冊會計師選取了4個月的分析報告,,檢查了報告上副總經(jīng)理的簽字,據(jù)此認(rèn)為該控制運行有效,。

(3)甲公司2019年末應(yīng)收賬款余額較2018年末增長30%,,明顯高于2019年度的收入增幅,。管理層解釋系調(diào)整賒銷政策所致,。A注冊會計師檢查了甲公司賒銷政策的變化情況,擴(kuò)大了函證,、截止測試和期后收款測試的樣本量,,并走訪了甲公司的重要客戶,結(jié)果滿意,。

(4)A注冊會計師對甲公司店面租金費用實施實質(zhì)性分析程序時,,確定可接受差異額為400萬元,賬面金額比期望值少1400萬元,。A注冊會計師針對其中1200萬元的差異進(jìn)行了調(diào)查,,結(jié)果滿意。因剩余差異小于可接受差異額,,A注冊會計師認(rèn)可了管理層記錄的租金費用,。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內(nèi)容摘錄如下:

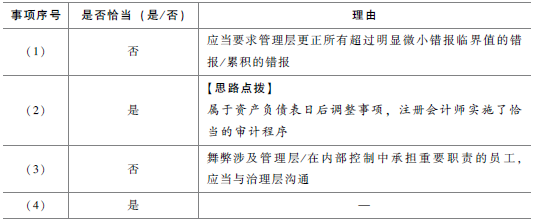

(1)A注冊會計師在審計過程中發(fā)現(xiàn)了一筆300萬元的重分類錯報,,因金額較小未提出審計調(diào)整,,要求管理層在書面聲明中說明該錯報對財務(wù)報表整體的影響不重大。

(2)甲公司某重要客戶于2020年1月初申請破產(chǎn)清算,。管理層在計提2019年末壞賬準(zhǔn)備時考慮了這一情況,。A注冊會計師檢查了相關(guān)法律文件、評估了計提金額的合理性,,結(jié)果滿意,,據(jù)此認(rèn)可了管理層的處理。

(3)A注冊會計師在審計中發(fā)現(xiàn)甲公司采購總監(jiān)存在受賄行為,,立即與總經(jīng)理溝通了該事項,,獲悉董事會已收到內(nèi)部員工舉報,,正在進(jìn)行調(diào)查。A注冊會計師認(rèn)為無需再與董事會或股東會溝通,。

(4)甲公司總經(jīng)理因新冠肺炎疫情滯留外地,,無法簽署書面聲明。A注冊會計師與總經(jīng)理視頻溝通,??偨?jīng)理表示同意書面聲明的內(nèi)容,并授權(quán)副總經(jīng)理在書面聲明上簽字并加蓋了公章,。A注冊會計師接受了甲公司的做法,。

要求:

景老師

2022-07-21 14:35:25 5155人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

【本題對應(yīng)會計知識點】政府補助

政府補助具有如下特征:

1.政府補助是來源于政府的經(jīng)濟(jì)資源

2.政府補助是無償?shù)?/p>

政府如以企業(yè)所有者身份向企業(yè)投入資本,,享有相應(yīng)的所有者權(quán)益,政府與企業(yè)之間是投資者與被投資者的關(guān)系,,屬于互惠交易,。

企業(yè)從政府取得的經(jīng)濟(jì)資源,如果與企業(yè)銷售商品或提供勞務(wù)等活動密切相關(guān),且來源于政府的經(jīng)濟(jì)資源是企業(yè)商品或服務(wù)的對價或者是對價的組成部分,,應(yīng)當(dāng)按照《企業(yè)會計準(zhǔn)則第14號——收入》的規(guī)定進(jìn)行會計處理,,不適用政府補助準(zhǔn)則。

本題解題的關(guān)鍵點在于獲得的節(jié)能產(chǎn)品價格補貼應(yīng)按照收入準(zhǔn)則進(jìn)行處理,,確認(rèn)收入,。會計分錄:

借:銀行存款

貸:主營業(yè)務(wù)收入

收到的智能家電研發(fā)補助,屬于與資產(chǎn)相關(guān)的政府補助,,收到時:

借:銀行存款

貸:遞延收益

本題沒有說已經(jīng)研發(fā)成功,,尚未形成資產(chǎn),所以不涉及遞延收益在資產(chǎn)的使用壽命內(nèi)分?jǐn)偟那樾?,不用考慮總額法或者凈額法,。

【回顧政府補助】

與資產(chǎn)相關(guān)的政府補助

1.總額法

取得時:

借:銀行存款

貸:遞延收益

攤銷時:

借:遞延收益

貸:其他收益

2.凈額法

將補助沖減相關(guān)資產(chǎn)賬面價值。

類型 | 總額法 | 凈額法 | |

補償以后期間的成本費用或損失 | 收到補助 資金時 | 借:銀行存款等 貸:遞延收益 | 借:銀行存款等 貸:遞延收益 |

成本費用或損失發(fā)生時 | 借:遞延收益 貸:其他收益(與日?;顒酉嚓P(guān)) 營業(yè)外收入(與日常活動無關(guān)) | 借:遞延收益 貸:生產(chǎn)成本 管理費用 營業(yè)外支出等 | |

補償已發(fā)生的成本費用或損失 | 借:銀行存款等 貸:其他收益(與日?;顒酉嚓P(guān)) 營業(yè)外收入(與日?;顒訜o關(guān)) | 借:銀行存款等 貸:生產(chǎn)成本 管理費用 營業(yè)外支出等 | |

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!

相關(guān)答疑

-

2023-07-04

-

2022-04-28

-

2020-08-19

-

2020-08-16

-

2020-06-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號