2024張敬富老師基礎(chǔ)班第77講“相關(guān)人士”指誰,?

老師您好,想問一下以下課件中,,對于第三時段期后事項管理層未采取行動時,,有兩種情況。第一種情況是管理層未告知相關(guān)人士且未修改報表,。請問這里的"相關(guān)人士"具體指代誰呀,,是指代財務(wù)報表的預(yù)期使用者嗎?謝謝老師,! ,?

,?

問題來源:

(三)第三時段期后事項

定義 | 財務(wù)報表報出日后知悉的事實 | ||

注冊會計師的責(zé)任 | 1.沒有義務(wù)識別第三時段期后事項 2.注冊會計師沒有義務(wù)針對財務(wù)報表實施任何審計程序(★★與第二時段相同) 3.并不排除注冊會計師通過媒體等其他途徑獲悉可能對財務(wù)報表產(chǎn)生重大影響的期后事項的可能性 | ||

相關(guān)說明 | 注冊會計師在知悉后需要采取行動的第三時段期后事項必須同時滿足下列兩個條件:(重點掌握) 1.這類期后事項應(yīng)當(dāng)是在審計報告日已經(jīng)存在的事實 2.該事實如果被注冊會計師在審計報告日前獲知,,可能影響審計報告(屬于重大的) | ||

處理原則 | 在財務(wù)報表報出后,如果知悉了某事實,,且若在審計報告日知悉可能導(dǎo)致修改審計報告,,注冊會計師應(yīng)當(dāng): 1.與管理層和治理層(如適用)討論該事項 2.確定財務(wù)報表是否需要修改 3.如果需要修改,詢問管理層將如何在財務(wù)報表中處理該事項 | ||

管理層修改財務(wù)報表 | 如果管理層修改了財務(wù)報表,,注冊會計師應(yīng)當(dāng)采取下列措施:(共4點) 1.根據(jù)具體情況對有關(guān)修改實施必要的審計程序,。例如,查閱法院判決文件,、復(fù)核會計處理或披露事項,,確定管理層對財務(wù)報表的修改是否恰當(dāng) 2.復(fù)核管理層采取的措施能否確保所有收到原財務(wù)報表和審計報告的人士了解這一情況(原因:報告已發(fā)出) 3.延伸實施審計程序,并針對修改后的財務(wù)報表出具新的審計報告 除非第二時段所述的特定情形(局部修改)適用,,將用以識別第一時段期后事項的審計程序延伸至新的審計報告日,,并針對修改后的財務(wù)報表出具新的審計報告,新的審計報告日不應(yīng)早于修改后的財務(wù)報表被批準(zhǔn)的日期 4.如果第二時段所述特定情形適用(局部修改),,修改審計報告或提供新的審計報告 【提示】注冊會計師應(yīng)當(dāng)在新的或經(jīng)修改的審計報告中增加強調(diào)事項段或其他事項段,,提醒財務(wù)報表使用者關(guān)注財務(wù)報表附注中有關(guān)修改原財務(wù)報表的詳細原因和注冊會計師提供的原審計報告 | ||

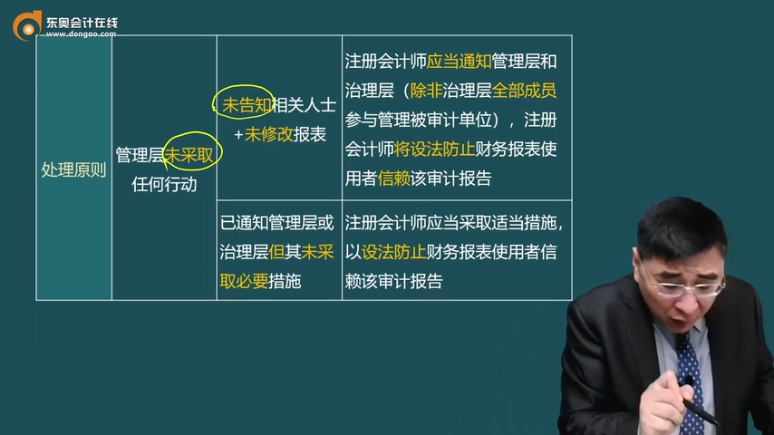

管理層未采取任何行動 | 未告知相關(guān)人士+未修改報表 | 注冊會計師應(yīng)當(dāng)通知管理層和治理層(除非治理層全部成員參與管理被審計單位),注冊會計師將設(shè)法防止財務(wù)報表使用者信賴該審計報告 | |

已通知管理層或治理層但其未采取必要措施 | 注冊會計師應(yīng)當(dāng)采取適當(dāng)措施,以設(shè)法防止財務(wù)報表使用者信賴該審計報告 | ||

查看完整問題

李老師

2024-05-26 21:55:20 279人瀏覽

勤奮可愛的學(xué)員,,你好:

這里提到的“相關(guān)人士”確實是指財務(wù)報表的預(yù)期使用者,,但更具體地說,它主要指的是那些已經(jīng)收到原財務(wù)報表和審計報告的人士,。在第三時段期后事項的背景下,,當(dāng)管理層發(fā)現(xiàn)了可能需要修改財務(wù)報表的期后事項但未采取任何行動時,這些已經(jīng)接收到原報表和報告的人士就可能基于錯誤或過時的信息做出決策,。因此,,注冊會計師需要特別關(guān)注這些“相關(guān)人士”,確保他們了解到財務(wù)報表可能存在的修改情況,,以防止他們信賴可能已經(jīng)不準(zhǔn)確或不完全的審計報告,。

如還有疑問,歡迎繼續(xù)交流,!祝您輕松過關(guān),,加油!有幫助(2)

答案有問題,?

相關(guān)答疑

-

2025-01-20

-

2024-08-22

-

2024-03-23

-

2022-08-26

-

2022-08-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號