最后六套題(一)綜合題資料一第5問無形資產(chǎn)減值

生產(chǎn)線停產(chǎn)導致固定資產(chǎn)減值,那無形資產(chǎn)減值題目中是怎么看出來的,?

問題來源:

甲公司是ABC會計師事務所的常年審計客戶,主要從事電子產(chǎn)品的生產(chǎn)及銷售,,無明顯產(chǎn)銷淡旺季,。A注冊會計師負責審計甲公司2019年度財務報表,確定財務報表整體的重要性為500萬元,,實際執(zhí)行的重要性為250萬元,,明顯微小錯報的臨界值為15萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內容摘錄如下:

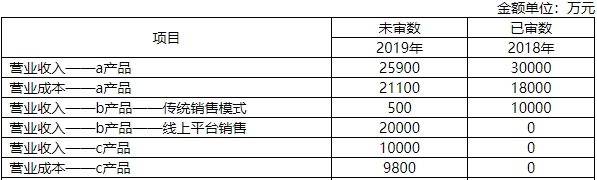

(1)甲公司主打產(chǎn)品a產(chǎn)品受到市場需求下降的影響,,為了保住市場占有率,,甲公司在a產(chǎn)品成本上漲10%的前提下仍然主動將價格下調20%,盡管如此,,2019年銷量接近1200件,,僅為上年銷量的80%,。

(2)甲公司根據(jù)市場調查,針對b產(chǎn)品消費群體,,2019年度主要采用線上銷售模式,,銷售情況樂觀,。

(3)c產(chǎn)品是甲公司在2019年第4季度推出的新產(chǎn)品,,在行業(yè)監(jiān)管部門通報產(chǎn)品質量不合格名單中,,甲公司接到消費者協(xié)會書面通知,要求在2020年1月15日前將已經(jīng)銷售的c產(chǎn)品無條件退款,,未銷售的c產(chǎn)品全部下架并召回處理。

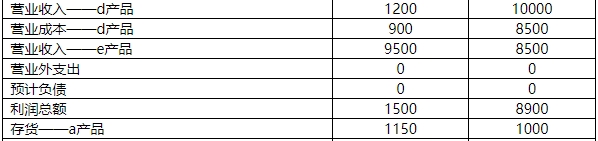

(4)d產(chǎn)品是甲公司出口歐洲多國專門定制的產(chǎn)品,,已經(jīng)按照合同收取產(chǎn)品售價10%的定金,,由于歐洲多國受到自然災害的影響,大量d產(chǎn)品訂單按照合同約定被取消,,d產(chǎn)品無法繼續(xù)發(fā)往歐洲銷售目的地,。

(5)截至2019年12月31日,甲公司有2批e產(chǎn)品遭到消費者投訴,,根據(jù)甲公司外部法律顧問分析,,甲公司需要支付一筆大額賠款,同時該產(chǎn)品生產(chǎn)線停產(chǎn),。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),,部分內容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

(1)A注冊會計師沿用上年確定財務報表整體重要性的方法,,將甲公司2019年度的利潤總額作為初步確定財務報表整體重要性的基準,。

(2)A注冊會計師計劃對應付賬款實施函證以應對應付賬款的低估風險,函證范圍是所有余額大于250萬元(含250萬元)的應付賬款,,所函證金額占2019年12月31日應付賬款賬面余額的比例為80%,。

(3)A注冊會計師在運用審計抽樣實施細節(jié)測試時,考慮到評估的重大錯報風險水平較低,,將可容忍錯報的金額設定為實際執(zhí)行的重要性的120%,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施的進一步審計程序,部分內容摘錄如下:

(1)針對給甲公司歐洲的客戶寄發(fā)紙質詢證函不便的實際情況,,甲公司財務人員向A注冊會計師提供了該公司歐洲客戶的清單,,包括各客戶聯(lián)系人電話和私人電子郵箱。A注冊會計師以電子郵件方式向各聯(lián)系人一一發(fā)送電子詢證函,并通過電話一一提示接收郵件并及時回復詢證函,。A注冊會計師在預計時間內順利收到所有詢證函回函,,回函顯示金額相符。A注冊會計師認為回函結果滿意,。

(2)審計項目組對甲公司存貨實施監(jiān)盤,,其中,甲公司a產(chǎn)成品80%存放于公司本部倉儲中心,,20%存放于租賃的倉庫,。審計項目組按照甲公司存貨盤點計劃,分別在2019年12月31日和2020年1月8日參與甲公司a產(chǎn)成品存貨盤點過程,,并對a產(chǎn)成品存貨實施抽盤,,將盤點結果與賬面記錄進行了核對,未發(fā)現(xiàn)差異,,A注冊會計師認為獲取了甲公司資產(chǎn)負債表日a產(chǎn)成品存貨數(shù)量和狀況的審計證據(jù),。

(3)A注冊會計師了解到甲公司存貨種類繁多,因此事先選取了擬在存貨監(jiān)盤過程中抽盤的若干存貨項目,,并在存貨盤點日前一天將擬抽盤的存貨項目清單提供給了甲公司財務人員,。

(4)甲公司a銀行賬戶2019年12月31日賬面余額為4280萬元,對賬單余額為4200萬元,,注冊會計師取得的詢證函回函金額為4200萬元,。A注冊會計師檢查了a銀行賬戶余額調節(jié)表,發(fā)現(xiàn)差額80萬元是甲公司2019年12月收到并入賬的一張支票,,但因付款單位P公司填列有誤a銀行拒收所致,,甲公司在2020年1月取得P公司重新開具的支票,并于當月收訖該款項,。A注冊會計師檢查了甲公司2020年1月相應銀行收款記錄,,未發(fā)現(xiàn)差異,因此認可了期末a銀行賬戶余額的真實性,。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,,部分內容摘錄如下:

(1)A注冊會計師在審計過程中與甲公司管理層討論了值得關注的內部控制缺陷和內部控制的其他缺陷,因此,,不再以書面形式向管理層正式通報,。

(2)2019年12月,甲公司更換了主要管理層成員,。由于現(xiàn)任管理層僅就其任職期間提供書面聲明,,A注冊會計師向前任管理層獲取了其在任期間的書面聲明。

(3)審計報告日后,,A注冊會計師發(fā)現(xiàn)甲公司年度報告中部分其他信息存在重大錯報,,要求管理層修改年度報告,,管理層拒絕作出修改。A注冊會計師認為該事項不影響已審計財務報表,,無需采取進一步措施,。

要求:

(1)針對資料一第(1)至(5)項,結合資料二,,假定不考慮其他條件,,逐項指出資料一所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,,簡要說明理由,,如果認為該風險為認定層次重大錯報風險,說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響),。

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

財務報表項目名稱及認定 |

|

(1) |

|

|

|

|

(2) |

|

|

|

|

(3) |

|

|

|

|

(4) |

|

|

|

|

(5) |

|

|

|

針對要求(1)

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

財務報表項目名稱及認定 |

|

(1) |

是 |

a產(chǎn)品成本上漲10%,,銷量下降20%,售價下降20%的情況下,,2019年應確認的收入是19200萬元,,成本15840萬元,但財務數(shù)據(jù)顯示本期營業(yè)收入為25900萬元,,營業(yè)成本為21100萬元,,存在多計當期營業(yè)收入和營業(yè)成本的重大錯報風險 |

營業(yè)收入(發(fā)生) |

|

(2) |

是 |

b產(chǎn)品在改變營銷模式的情況下,線上銷售確認的收入增幅巨大,,可能存在多計當期營業(yè)收入和營業(yè)成本的重大錯報風險 |

營業(yè)收入(發(fā)生) |

|

(3) |

是 |

已經(jīng)銷售的c產(chǎn)品被要求無條件退款,,未銷售的c產(chǎn)品全部下架并召回,,同時退回和召回的c產(chǎn)品面臨大幅減值,,可能存在多計當期營業(yè)收入、少計提存貨跌價準備的重大錯報風險 |

營業(yè)收入(發(fā)生) |

|

(4) |

是 |

d產(chǎn)品訂單按照合同約定被取消,,無法繼續(xù)發(fā)往歐洲銷售目的地,導致期末大量d產(chǎn)品存貨積壓,,存在少計提存貨跌價準備的重大錯報風險 |

存貨(準確性,、計價和分攤) |

|

(5) |

是 |

e產(chǎn)品遭到投訴,面臨大額賠款的同時e產(chǎn)品生產(chǎn)線停產(chǎn),,但財務數(shù)據(jù)顯示營業(yè)外支出和預計負債是零,,固定資產(chǎn)和無形資產(chǎn)均未計提減值,存在低估營業(yè)外支出,、低估預計負債,,少計提固定資產(chǎn)減值、少計提無形資產(chǎn)減值的重大錯報風險 |

營業(yè)外支出(完整性) |

(2)針對資料三第(1)至(3)項,假定不考慮其他條件,逐項指出資料三所列審計計劃是否恰當,。如不恰當,,簡要說明理由。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

針對要求(2)

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

由于甲公司最近兩年利潤波動較大,,注冊會計師可以選擇最近3至5年經(jīng)常性業(yè)務的平均稅前利潤總額作為基準 |

|

(2) |

否 |

函證應付賬款的主要目的是為了識別未入賬的應付賬款,,應從供應商清單中選擇金額不大,甚至為零但往來頻繁的供應商作為函證對象 |

|

(3) |

否 |

注冊會計師應當將可容忍錯報的金額設定為等于或低于實際執(zhí)行的重要性 |

(3)針對資料四第(1)至(4)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當。如不恰當,,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

針對要求(3)

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

A注冊會計師應當獲取甲公司歐洲客戶的各公司電子郵件地址,并在發(fā)送函證前對該電子郵件地址的真實性和可靠性進行檢查,;同時,,針對收到的電子回函的可靠性也應當進行驗證,必要時可以要求客戶提供回函原件 |

|

(2) |

否 |

A注冊會計師應當要求甲公司針對同一類別存貨安排在同一天盤點,,注冊會計師同時實施存貨監(jiān)盤程序,;并檢查盤點日與資產(chǎn)負債表日之間的存貨變動是否已得到恰當記錄,倒推至資產(chǎn)負債表日,,以獲取存貨數(shù)量和狀況的審計證據(jù) |

|

(3) |

否 |

注冊會計師應盡可能避免讓甲公司事先了解抽盤項目,,不應提前告知抽盤清單 |

|

(4) |

否 |

A注冊會計師應當提請甲公司調減該銀行賬戶2019年12月31日賬面余額80萬元 |

(4)針對資料五第(1)至(3)項,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當,。如不恰當,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

針對要求(4)

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

A注冊會計師向管理層通報值得關注的內部控制缺陷應當采取書面形式 |

|

(2) |

否 |

A注冊會計師應向現(xiàn)任管理層獲取涵蓋審計報告提及的所有期間的書面聲明 |

|

(3) |

否 |

A注冊會計師應當就該事項與治理層溝通并要求其作出更正,,如與治理層溝通后仍未更正,注冊會計師應當考慮其法律權利和義務并采取恰當?shù)拇胧?,以提醒審計報告使用者恰當關注未更正的重大錯報 |

田老師

2020-10-02 17:24:22 4925人瀏覽

您看表格中寫的是無形資產(chǎn)——e產(chǎn)品專有技術,說明無形資產(chǎn)是和e產(chǎn)品的生產(chǎn)相關的,,那么e產(chǎn)品停產(chǎn)了,,說明無形資產(chǎn)也是要計提減值的,但是表格中2018年和2019年的無形資產(chǎn)的金額是一樣的,,說明沒有計提減值,,所以說它有少計提無形資產(chǎn)減值的風險。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2023-08-13

-

2023-08-06

-

2021-07-29

-

2021-05-17

-

2020-09-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號