輕二下冊(cè)441頁(yè)綜合一資料三第一題解答

函證不是針對(duì)的高估問題嗎 這里說的可能低估 為啥對(duì)呀

問題來源:

甲上市公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,主要從事教育培訓(xùn),,A注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)甲公司2021年度財(cái)務(wù)報(bào)表,,確定財(cái)務(wù)報(bào)表整體的重要性為800萬(wàn)元,明顯微小錯(cuò)報(bào)的臨界值為40萬(wàn)元,。

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

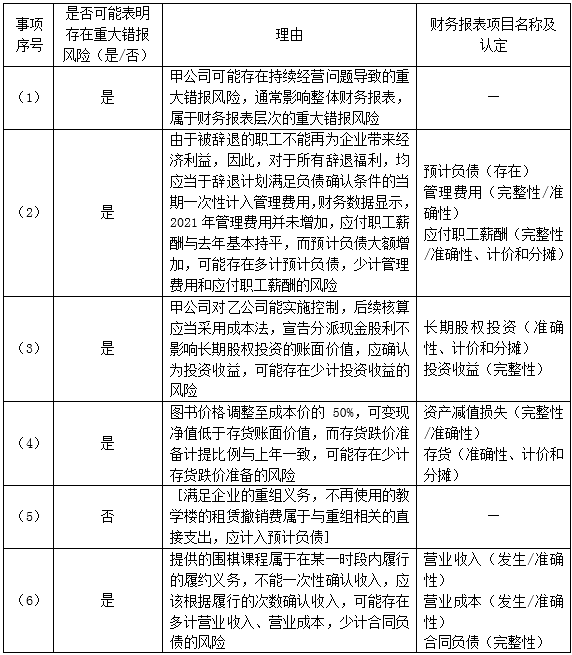

(1)2021年7月隨著國(guó)家教育部門出臺(tái)“雙減”政策,甲公司相關(guān)課程全部下架,,客戶大量申請(qǐng)退課,面臨巨額退費(fèi)及賠償,,同時(shí)存在無法償還銀行到期債務(wù)的情況,。

(2)因?yàn)槭車?guó)家政策的影響,甲公司關(guān)停了部分業(yè)務(wù)部門,,相應(yīng)業(yè)務(wù)部門的員工可以在公司內(nèi)部進(jìn)行轉(zhuǎn)崗,不能轉(zhuǎn)崗的,,甲公司鼓勵(lì)員工自愿接受裁員,,并按照國(guó)家法律規(guī)定給予補(bǔ)償。截至2021年年底甲公司有10000人同意接受補(bǔ)償后自愿離職,,補(bǔ)償金額共計(jì)20000萬(wàn)元。

(3)甲公司積極尋求轉(zhuǎn)型,,2021年10月份以銀行存款8000萬(wàn)元取得乙公司70%的股權(quán),并于當(dāng)月起能夠?qū)σ夜緦?shí)施控制,,乙公司從事直播電商銷售,。在此之前甲公司與乙公司不存在任何關(guān)聯(lián)方關(guān)系,。2021年12月31日,乙公司宣告分派現(xiàn)金股利,,甲公司按照持股比例可取得現(xiàn)金股利100萬(wàn)元,。乙公司于2022年2月12日實(shí)際分派現(xiàn)金股利。

(4)甲公司2021年大量圖書因?yàn)槭車?guó)家政策的影響導(dǎo)致積壓,,銷售不暢,,甲公司按照成本價(jià)的50%對(duì)外出售。

(5)甲公司積極響應(yīng)國(guó)家相關(guān)政策,,并緊跟政策趨勢(shì),及時(shí)根據(jù)自身優(yōu)勢(shì)調(diào)整業(yè)務(wù)策略,,全面轉(zhuǎn)向素質(zhì)教育方向,,終止學(xué)科培訓(xùn)業(yè)務(wù),,關(guān)閉學(xué)科培訓(xùn)部分營(yíng)業(yè)場(chǎng)所,進(jìn)行企業(yè)內(nèi)部重組,,甲公司有詳細(xì),、正式的重組計(jì)劃且已經(jīng)對(duì)外公告,。不再使用的教學(xué)樓的租賃撤銷費(fèi)共計(jì)800萬(wàn)元。

(6)甲公司2021年10月份上線的團(tuán)購(gòu)圍棋課大受歡迎,,學(xué)費(fèi)標(biāo)準(zhǔn)為:每人5000元,,共提供50節(jié)圍棋課,,每周上課兩次,每次上課時(shí)長(zhǎng)為1.5小時(shí),,截至2021年12月31日共有12萬(wàn)人團(tuán)購(gòu)該課程。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

(1)A注冊(cè)會(huì)計(jì)師評(píng)估認(rèn)為應(yīng)付賬款可能存在低估風(fēng)險(xiǎn),,從采購(gòu)部門獲取適當(dāng)?shù)墓?yīng)商清單,驗(yàn)證其完整性及準(zhǔn)確性后,,從中選取樣本并向債權(quán)人發(fā)送詢證函,。對(duì)未回函的項(xiàng)目實(shí)施替代程序,,檢查付款單據(jù),、相關(guān)的采購(gòu)單據(jù),如訂購(gòu)單,、驗(yàn)收單,、發(fā)票和合同等其他適當(dāng)文件,,結(jié)果滿意,。

(2)A注冊(cè)會(huì)計(jì)師通過復(fù)核上期預(yù)計(jì)負(fù)債的會(huì)計(jì)估計(jì),發(fā)現(xiàn)上期財(cái)務(wù)報(bào)表中預(yù)計(jì)負(fù)債與法院最終判決金額之間存在差異,,A注冊(cè)會(huì)計(jì)師據(jù)此認(rèn)為上年財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào),擬要求管理層更正2021年度財(cái)務(wù)報(bào)表的對(duì)應(yīng)數(shù)據(jù),。

(3)A注冊(cè)會(huì)計(jì)師使用統(tǒng)計(jì)抽樣方法,測(cè)試甲公司現(xiàn)金支付授權(quán)審批控制,,確定的可容忍偏差率為14%,,總體規(guī)模為6000,,A注冊(cè)會(huì)計(jì)師使用簡(jiǎn)單隨機(jī)選樣法選取了60個(gè)樣本,,偏差為6個(gè),據(jù)此得出樣本偏差率為10%,,根據(jù)樣本偏差率推斷出總體偏差率為15%,。

資料四:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,部分內(nèi)容摘錄如下:

(1)甲公司銷售人員共5000人,,薪酬主要由基本工資和銷售提成構(gòu)成,,根據(jù)員工的不同級(jí)別,,基本工資和提成比例均不同。A注冊(cè)會(huì)計(jì)師使用分析程序,,根據(jù)員工人數(shù)乘以平均基本工資形成職工薪酬的預(yù)期值,,與甲公司賬面記錄的應(yīng)付職工薪酬金額之間的差異在可接受差異額以內(nèi),,結(jié)果滿意。

(2)A注冊(cè)會(huì)計(jì)師于2021年10月測(cè)試甲公司開具并向客戶寄送事先連續(xù)編號(hào)的銷售發(fā)票的內(nèi)部控制,,結(jié)論是運(yùn)行有效,,剩余期間該內(nèi)部控制未發(fā)生重大變化,A注冊(cè)會(huì)計(jì)師據(jù)此認(rèn)為該控制在2021年是運(yùn)行有效的,。

(3)A注冊(cè)會(huì)計(jì)師評(píng)估認(rèn)為甲公司貨幣資金項(xiàng)目的重大錯(cuò)報(bào)風(fēng)險(xiǎn)很低,,于2021年11月函證銀行存款,A注冊(cè)會(huì)計(jì)師認(rèn)為剩余期間僅實(shí)施函證程序不充分,,因此還測(cè)試了剩余期間控制運(yùn)行的有效性,。

(4)甲公司的一項(xiàng)重大訴訟截至2021年底尚未判決,甲公司管理層未確認(rèn)預(yù)計(jì)負(fù)債,。管理層解釋由于內(nèi)部法律顧問及律師均認(rèn)為敗訴可能性很低,。A注冊(cè)會(huì)計(jì)師咨詢了內(nèi)部法律顧問及律師,,同時(shí)在保密的基礎(chǔ)上向會(huì)計(jì)師事務(wù)所的法律顧問咨詢了該事項(xiàng),同樣認(rèn)為敗訴的可能性很低,,A注冊(cè)會(huì)計(jì)師檢查了相關(guān)文件,,據(jù)此認(rèn)可了管理層的判斷。

資料五:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,,部分內(nèi)容摘錄如下:

(1)受國(guó)家政策影響,甲公司持續(xù)經(jīng)營(yíng)假設(shè)雖然是適當(dāng)?shù)?,但是存在重大不確定性,,甲公司管理層積極采取應(yīng)對(duì)措施,同時(shí)財(cái)務(wù)報(bào)表對(duì)此進(jìn)行了充分的披露,,A注冊(cè)會(huì)計(jì)師擬發(fā)表無保留意見,同時(shí)增加強(qiáng)調(diào)事項(xiàng)段提醒財(cái)務(wù)報(bào)表使用者關(guān)注持續(xù)經(jīng)營(yíng)的重大不確定性,。

(2)甲公司2021年9月份從其全資子公司丙公司購(gòu)買了5年期的直播平臺(tái)服務(wù)及技術(shù)支持服務(wù),,購(gòu)買價(jià)格高于其他服務(wù)供應(yīng)商報(bào)價(jià)的40%,,一次性支付全部費(fèi)用共計(jì)40000萬(wàn)元。A注冊(cè)會(huì)計(jì)師檢查了相關(guān)購(gòu)買合同,,評(píng)價(jià)交易的商業(yè)理由及合同條款是否與管理層解釋一致,,確認(rèn)該交易按照財(cái)務(wù)報(bào)告編制基礎(chǔ)得到恰當(dāng)會(huì)計(jì)處理和披露,,結(jié)果滿意,未實(shí)施其他審計(jì)程序,。

(3)A注冊(cè)會(huì)計(jì)師運(yùn)用審計(jì)抽樣測(cè)試甲公司按月編制銀行存款余額調(diào)節(jié)表的控制,該項(xiàng)控制與大額銀行存款相關(guān),,擬利用甲公司內(nèi)部審計(jì)部門確定抽樣總體、樣本規(guī)模,、抽樣單元以及測(cè)試期間,。

(4)A注冊(cè)會(huì)計(jì)師在完成審計(jì)工作前,,與治理層溝通了審計(jì)報(bào)告的意見類型和列示于審計(jì)報(bào)告中的相關(guān)段落,向治理層提供擬出具審計(jì)報(bào)告的草稿,,以便于討論如何在審計(jì)報(bào)告中處理這些事項(xiàng),。

要求:

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

(1)2021年7月隨著國(guó)家教育部門出臺(tái)“雙減”政策,甲公司相關(guān)課程全部下架,,客戶大量申請(qǐng)退課,面臨巨額退費(fèi)及賠償,,同時(shí)存在無法償還銀行到期債務(wù)的情況,。

(2)因?yàn)槭車?guó)家政策的影響,甲公司關(guān)停了部分業(yè)務(wù)部門,,相應(yīng)業(yè)務(wù)部門的員工可以在公司內(nèi)部進(jìn)行轉(zhuǎn)崗,不能轉(zhuǎn)崗的,,甲公司鼓勵(lì)員工自愿接受裁員,,并按照國(guó)家法律規(guī)定給予補(bǔ)償。截至2021年年底甲公司有10000人同意接受補(bǔ)償后自愿離職,,補(bǔ)償金額共計(jì)20000萬(wàn)元。

(3)甲公司積極尋求轉(zhuǎn)型,,2021年10月份以銀行存款8000萬(wàn)元取得乙公司70%的股權(quán),并于當(dāng)月起能夠?qū)σ夜緦?shí)施控制,,乙公司從事直播電商銷售,。在此之前甲公司與乙公司不存在任何關(guān)聯(lián)方關(guān)系,。2021年12月31日,乙公司宣告分派現(xiàn)金股利,,甲公司按照持股比例可取得現(xiàn)金股利100萬(wàn)元,。乙公司于2022年2月12日實(shí)際分派現(xiàn)金股利。

(4)甲公司2021年大量圖書因?yàn)槭車?guó)家政策的影響導(dǎo)致積壓,,銷售不暢,,甲公司按照成本價(jià)的50%對(duì)外出售。

(5)甲公司積極響應(yīng)國(guó)家相關(guān)政策,,并緊跟政策趨勢(shì),及時(shí)根據(jù)自身優(yōu)勢(shì)調(diào)整業(yè)務(wù)策略,,全面轉(zhuǎn)向素質(zhì)教育方向,,終止學(xué)科培訓(xùn)業(yè)務(wù),,關(guān)閉學(xué)科培訓(xùn)部分營(yíng)業(yè)場(chǎng)所,進(jìn)行企業(yè)內(nèi)部重組,,甲公司有詳細(xì),、正式的重組計(jì)劃且已經(jīng)對(duì)外公告,。不再使用的教學(xué)樓的租賃撤銷費(fèi)共計(jì)800萬(wàn)元。

(6)甲公司2021年10月份上線的團(tuán)購(gòu)圍棋課大受歡迎,,學(xué)費(fèi)標(biāo)準(zhǔn)為:每人5000元,,共提供50節(jié)圍棋課,,每周上課兩次,每次上課時(shí)長(zhǎng)為1.5小時(shí),,截至2021年12月31日共有12萬(wàn)人團(tuán)購(gòu)該課程。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

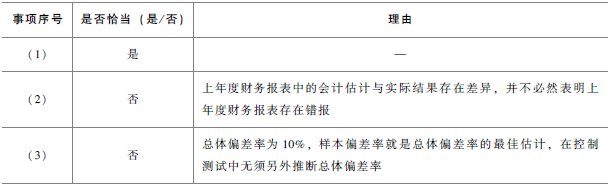

(1)A注冊(cè)會(huì)計(jì)師評(píng)估認(rèn)為應(yīng)付賬款可能存在低估風(fēng)險(xiǎn),,從采購(gòu)部門獲取適當(dāng)?shù)墓?yīng)商清單,驗(yàn)證其完整性及準(zhǔn)確性后,,從中選取樣本并向債權(quán)人發(fā)送詢證函,。對(duì)未回函的項(xiàng)目實(shí)施替代程序,,檢查付款單據(jù),、相關(guān)的采購(gòu)單據(jù),如訂購(gòu)單,、驗(yàn)收單,、發(fā)票和合同等其他適當(dāng)文件,,結(jié)果滿意,。

(2)A注冊(cè)會(huì)計(jì)師通過復(fù)核上期預(yù)計(jì)負(fù)債的會(huì)計(jì)估計(jì),發(fā)現(xiàn)上期財(cái)務(wù)報(bào)表中預(yù)計(jì)負(fù)債與法院最終判決金額之間存在差異,,A注冊(cè)會(huì)計(jì)師據(jù)此認(rèn)為上年財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào),擬要求管理層更正2021年度財(cái)務(wù)報(bào)表的對(duì)應(yīng)數(shù)據(jù),。

(3)A注冊(cè)會(huì)計(jì)師使用統(tǒng)計(jì)抽樣方法,測(cè)試甲公司現(xiàn)金支付授權(quán)審批控制,,確定的可容忍偏差率為14%,,總體規(guī)模為6000,,A注冊(cè)會(huì)計(jì)師使用簡(jiǎn)單隨機(jī)選樣法選取了60個(gè)樣本,,偏差為6個(gè),據(jù)此得出樣本偏差率為10%,,根據(jù)樣本偏差率推斷出總體偏差率為15%,。

資料四:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,部分內(nèi)容摘錄如下:

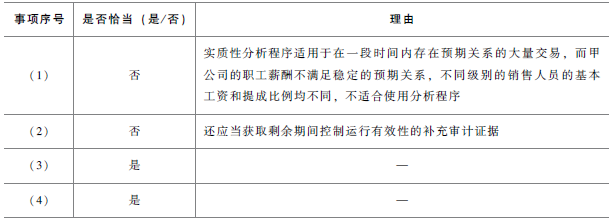

(1)甲公司銷售人員共5000人,,薪酬主要由基本工資和銷售提成構(gòu)成,,根據(jù)員工的不同級(jí)別,,基本工資和提成比例均不同。A注冊(cè)會(huì)計(jì)師使用分析程序,,根據(jù)員工人數(shù)乘以平均基本工資形成職工薪酬的預(yù)期值,,與甲公司賬面記錄的應(yīng)付職工薪酬金額之間的差異在可接受差異額以內(nèi),,結(jié)果滿意。

(2)A注冊(cè)會(huì)計(jì)師于2021年10月測(cè)試甲公司開具并向客戶寄送事先連續(xù)編號(hào)的銷售發(fā)票的內(nèi)部控制,,結(jié)論是運(yùn)行有效,,剩余期間該內(nèi)部控制未發(fā)生重大變化,A注冊(cè)會(huì)計(jì)師據(jù)此認(rèn)為該控制在2021年是運(yùn)行有效的,。

(3)A注冊(cè)會(huì)計(jì)師評(píng)估認(rèn)為甲公司貨幣資金項(xiàng)目的重大錯(cuò)報(bào)風(fēng)險(xiǎn)很低,,于2021年11月函證銀行存款,A注冊(cè)會(huì)計(jì)師認(rèn)為剩余期間僅實(shí)施函證程序不充分,,因此還測(cè)試了剩余期間控制運(yùn)行的有效性,。

(4)甲公司的一項(xiàng)重大訴訟截至2021年底尚未判決,甲公司管理層未確認(rèn)預(yù)計(jì)負(fù)債,。管理層解釋由于內(nèi)部法律顧問及律師均認(rèn)為敗訴可能性很低,。A注冊(cè)會(huì)計(jì)師咨詢了內(nèi)部法律顧問及律師,,同時(shí)在保密的基礎(chǔ)上向會(huì)計(jì)師事務(wù)所的法律顧問咨詢了該事項(xiàng),同樣認(rèn)為敗訴的可能性很低,,A注冊(cè)會(huì)計(jì)師檢查了相關(guān)文件,,據(jù)此認(rèn)可了管理層的判斷。

資料五:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,,部分內(nèi)容摘錄如下:

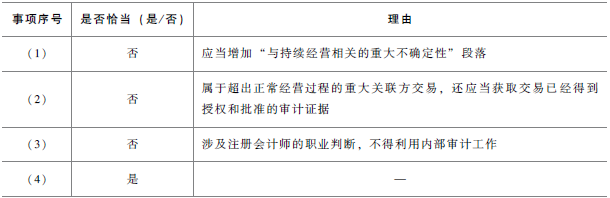

(1)受國(guó)家政策影響,甲公司持續(xù)經(jīng)營(yíng)假設(shè)雖然是適當(dāng)?shù)?,但是存在重大不確定性,,甲公司管理層積極采取應(yīng)對(duì)措施,同時(shí)財(cái)務(wù)報(bào)表對(duì)此進(jìn)行了充分的披露,,A注冊(cè)會(huì)計(jì)師擬發(fā)表無保留意見,同時(shí)增加強(qiáng)調(diào)事項(xiàng)段提醒財(cái)務(wù)報(bào)表使用者關(guān)注持續(xù)經(jīng)營(yíng)的重大不確定性,。

(2)甲公司2021年9月份從其全資子公司丙公司購(gòu)買了5年期的直播平臺(tái)服務(wù)及技術(shù)支持服務(wù),,購(gòu)買價(jià)格高于其他服務(wù)供應(yīng)商報(bào)價(jià)的40%,,一次性支付全部費(fèi)用共計(jì)40000萬(wàn)元。A注冊(cè)會(huì)計(jì)師檢查了相關(guān)購(gòu)買合同,,評(píng)價(jià)交易的商業(yè)理由及合同條款是否與管理層解釋一致,,確認(rèn)該交易按照財(cái)務(wù)報(bào)告編制基礎(chǔ)得到恰當(dāng)會(huì)計(jì)處理和披露,,結(jié)果滿意,未實(shí)施其他審計(jì)程序,。

(3)A注冊(cè)會(huì)計(jì)師運(yùn)用審計(jì)抽樣測(cè)試甲公司按月編制銀行存款余額調(diào)節(jié)表的控制,該項(xiàng)控制與大額銀行存款相關(guān),,擬利用甲公司內(nèi)部審計(jì)部門確定抽樣總體、樣本規(guī)模,、抽樣單元以及測(cè)試期間,。

(4)A注冊(cè)會(huì)計(jì)師在完成審計(jì)工作前,,與治理層溝通了審計(jì)報(bào)告的意見類型和列示于審計(jì)報(bào)告中的相關(guān)段落,向治理層提供擬出具審計(jì)報(bào)告的草稿,,以便于討論如何在審計(jì)報(bào)告中處理這些事項(xiàng),。

要求:

(1)針對(duì)資料一第(1)至(6)項(xiàng),結(jié)合資料二,,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),,簡(jiǎn)要說明理由,并說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響),。

(2)針對(duì)資料三第(1)至(3)項(xiàng),,假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),,簡(jiǎn)要說明理由,。

(3)針對(duì)資料四第(1)至(4)項(xiàng),假定不考慮其他條件,,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),簡(jiǎn)要說明理由,。

(4)針對(duì)資料五第(1)至(4)項(xiàng),假定不考慮其他條件,,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),簡(jiǎn)要說明理由,。

查看完整問題

朱老師

2022-08-23 11:30:44 2837人瀏覽

尊敬的學(xué)員,您好:

函證主要針對(duì)高估,,但是針對(duì)低估,,通過變化形式等,也是可以獲取證據(jù)的,,如針對(duì)應(yīng)付賬款就是,不是必須要函證,,但是函證也是可以的,,但是函證的時(shí)候注意,從【供應(yīng)商清單】選項(xiàng)目函證,,不能從【應(yīng)付賬款明細(xì)賬】選項(xiàng)目函證,這個(gè)點(diǎn)非常重要,,您參照來看一下,。

您再理解理解,哪塊還有問題,,歡迎繼續(xù)探討,。有幫助(8)

答案有問題,?

相關(guān)答疑

-

2023-08-25

-

2023-08-24

-

2023-08-03

-

2023-07-19

-

2023-07-19

您可能感興趣的CPA試題

- 多選題 由于在國(guó)際稅收領(lǐng)域,各國(guó)行使征稅權(quán)力所采取的原則不盡相同,,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同。目前世界上的稅收管轄權(quán)大致可以分為( ?。?。

- 多選題 下列關(guān)于國(guó)際稅收協(xié)定和國(guó)際避稅的表述中,,正確的有( ),。

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)