輕四P58資料一虧損合同如何理解,?

在會(huì)計(jì)上如果有標(biāo)的資產(chǎn),,不應(yīng)該是將發(fā)生的虧損(102-100)×2000=4000先全部沖減標(biāo)的資產(chǎn),不夠的再計(jì)入預(yù)計(jì)負(fù)債的嘛,,怎么這里是這樣分虧損,?

問題來(lái)源:

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

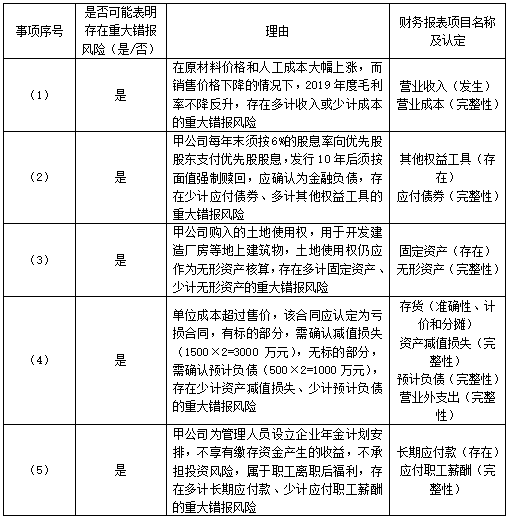

(1)在原材料價(jià)格及勞動(dòng)力成本大幅上漲的情況下,,甲公司2019年通過以降價(jià)銷售為主等促銷手段,,穩(wěn)定了市場(chǎng)占有率,保持了良好的競(jìng)爭(zhēng)力,。

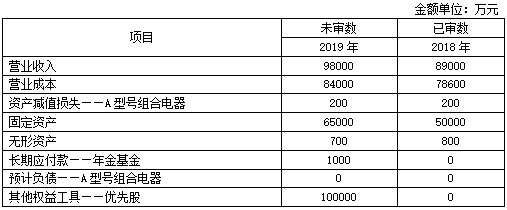

(2)2019年1月,,甲公司經(jīng)股東大會(huì)審議并報(bào)證券監(jiān)管部門核準(zhǔn),按面值非公開發(fā)行優(yōu)先股以補(bǔ)充流動(dòng)資金,,發(fā)行數(shù)量1000萬(wàn)股,,每股面值為100元。甲公司每年末須按6%的股息率向優(yōu)先股股東支付優(yōu)先股股息,,發(fā)行10年后須按面值強(qiáng)制贖回,。

(3)2019年1月,甲公司以8000萬(wàn)元購(gòu)入一塊土地的使用權(quán),,并在該土地上自行建造廠房等工程,發(fā)生其他支出合計(jì)10000萬(wàn)元,,2019年12月該工程已經(jīng)完工并達(dá)到預(yù)定可使用狀態(tài),。

(4)甲公司與乙公司于2019年11月簽訂不可撤銷合同,,甲公司向乙公司銷售A型號(hào)組合電器2000臺(tái),每臺(tái)售價(jià)100萬(wàn)元,。該批設(shè)備在2020年1月25日交貨,。至2019年末甲公司已生產(chǎn)1500臺(tái)A設(shè)備,由于原材料價(jià)格的上漲,,單位成本達(dá)到102萬(wàn)元,。

(5)2019年,按照甲公司為管理人員設(shè)立的一項(xiàng)企業(yè)年金計(jì)劃安排,,向年金基金繳存1000萬(wàn)元,。年金基金將其計(jì)入管理人員個(gè)人賬戶并負(fù)責(zé)資金的運(yùn)作。甲公司不享有繳存資金產(chǎn)生的收益,,不承擔(dān)投資風(fēng)險(xiǎn),。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

(1)因銷售費(fèi)用的年末金額低于實(shí)際執(zhí)行的重要性,,A注冊(cè)會(huì)計(jì)師擬不對(duì)其實(shí)施進(jìn)一步審計(jì)程序。

(2)2019年末,,甲公司向?qū)ζ渚哂兄湫杂绊懙哪腹举?gòu)買5000萬(wàn)元的生產(chǎn)設(shè)備,。A注冊(cè)會(huì)計(jì)師了解到該交易已經(jīng)董事會(huì)授權(quán)和批準(zhǔn),因此,,認(rèn)為不存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),,擬通過檢查授權(quán)審批合同等相關(guān)支持性文件獲取審計(jì)證據(jù)。

(3)甲公司財(cái)務(wù)人員根據(jù)信息系統(tǒng)生成的賬齡信息以及預(yù)期信用損失計(jì)算壞賬準(zhǔn)備金額,,由財(cái)務(wù)經(jīng)理復(fù)核并報(bào)財(cái)務(wù)總監(jiān)批準(zhǔn),。A注冊(cè)會(huì)計(jì)師擬詢問財(cái)務(wù)經(jīng)理和財(cái)務(wù)總監(jiān),檢查復(fù)核與批準(zhǔn)記錄,,以獲取充分,、適當(dāng)?shù)膶徲?jì)證據(jù)。

資料四:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,,部分內(nèi)容摘錄如下:

(1)因收入確認(rèn)存在高估風(fēng)險(xiǎn),,A注冊(cè)會(huì)計(jì)師在實(shí)施銷售截止測(cè)試時(shí),從資產(chǎn)負(fù)債表日前若干天的收入明細(xì)賬查至客戶簽收記錄,,并從資產(chǎn)負(fù)債表日后若干天的收入明細(xì)賬查至客戶簽收記錄,,未發(fā)現(xiàn)異常。

(2)A注冊(cè)會(huì)計(jì)師收到的一份應(yīng)收賬款回函顯示存在10萬(wàn)元差異,,甲公司管理層解釋因質(zhì)量異議存在價(jià)格折扣所致,,因差異低于明顯微小錯(cuò)報(bào)的臨界值,A注冊(cè)會(huì)計(jì)師未實(shí)施其他審計(jì)程序,。

(3)甲公司2019年發(fā)生一起銷售員工冒領(lǐng)促銷產(chǎn)品事件,,金額500萬(wàn)元??紤]到相關(guān)控制存在缺陷,,A注冊(cè)會(huì)計(jì)師未予以信賴,通過實(shí)施實(shí)質(zhì)性分析程序獲取了相關(guān)的審計(jì)證據(jù),。

(4)甲公司管理層計(jì)提了800萬(wàn)元的長(zhǎng)期股權(quán)投資減值準(zhǔn)備,,A注冊(cè)會(huì)計(jì)師估計(jì)減值準(zhǔn)備在700萬(wàn)元至1000萬(wàn)元之間,據(jù)此認(rèn)可了管理層的估計(jì),。

資料五:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,,部分內(nèi)容摘錄如下:

(1)2019年末,甲公司多計(jì)應(yīng)收丙公司款項(xiàng)1000萬(wàn)元,,多計(jì)應(yīng)付丁公司款項(xiàng)980萬(wàn)元,,丙公司與丁公司均為戊公司的重要子公司,A注冊(cè)會(huì)計(jì)師認(rèn)為兩項(xiàng)錯(cuò)報(bào)相抵后的金額不重大,,同意管理層不予調(diào)整,。

(2)2019年11月,甲公司更換了主要管理層成員,。由于現(xiàn)任管理層僅就其任職期間提供書面聲明,,A注冊(cè)會(huì)計(jì)師向前任管理層獲取了其在任時(shí)相關(guān)期間的書面聲明,。

(3)在財(cái)務(wù)報(bào)表報(bào)出后,,甲公司管理層修改了2019年度財(cái)務(wù)報(bào)表的一項(xiàng)重大錯(cuò)報(bào),,并在財(cái)務(wù)報(bào)表附注中披露了修改原因,。A注冊(cè)會(huì)計(jì)師就修改事項(xiàng)實(shí)施了必要的審計(jì)程序,,重新出具了帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見審計(jì)報(bào)告,。

(4)2018年度審計(jì)過程中,A注冊(cè)會(huì)計(jì)師向甲公司治理層以書面形式通報(bào)了識(shí)別出的值得關(guān)注的內(nèi)部控制缺陷,,2019年度,,未采取整改措施,因治理層未發(fā)生重大變動(dòng),,A注冊(cè)會(huì)計(jì)師沒有再向治理層通報(bào),。

要求:

|

事項(xiàng)序號(hào) |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

事項(xiàng)序號(hào) |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

否 |

不能僅因?yàn)榻痤~低于實(shí)際執(zhí)行的重要性而不實(shí)施進(jìn)一步審計(jì)程序,,還需考慮低估風(fēng)險(xiǎn)以及匯總后的潛在錯(cuò)報(bào)風(fēng)險(xiǎn) |

|

(2) |

否 |

存在支配性影響,授權(quán)和批準(zhǔn)相關(guān)的控制可能是無(wú)效的,,授權(quán)和批準(zhǔn)本身不足以就是否不存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)得出結(jié)論 |

|

(3) |

否 |

由于該人工控制依賴信息系統(tǒng)生成的信息,,還應(yīng)當(dāng)驗(yàn)證相關(guān)信息系統(tǒng)控制/還應(yīng)當(dāng)驗(yàn)證賬齡信息的準(zhǔn)確性 |

|

事項(xiàng)序號(hào) |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

|

事項(xiàng)序號(hào) |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

否 |

對(duì)于收入存在高估風(fēng)險(xiǎn),應(yīng)從收入明細(xì)賬追查至資產(chǎn)負(fù)債表日前若干天的客戶簽收記錄及從資產(chǎn)負(fù)債表日后若干天的客戶簽收記錄追查至日后若干天的收入明細(xì)賬 |

|

(2) |

否 |

僅實(shí)施詢問不足以獲取充分,、適當(dāng)?shù)膶徲?jì)證據(jù)/應(yīng)當(dāng)對(duì)差異進(jìn)行調(diào)查 |

|

(3) |

否 |

存在舞弊導(dǎo)致的特別風(fēng)險(xiǎn),,僅實(shí)施實(shí)質(zhì)性分析程序不足以獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù) |

|

(4) |

是 |

— |

|

事項(xiàng)序號(hào) |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

|

事項(xiàng)序號(hào) |

是否恰當(dāng)(是/否) |

理由 |

|

(1) |

否 |

應(yīng)作為兩項(xiàng)重大錯(cuò)報(bào),,要求管理層進(jìn)行調(diào)整 |

|

(2) |

否 |

應(yīng)向現(xiàn)任管理層獲取涵蓋審計(jì)報(bào)告提及的所有期間的書面聲明 |

|

(3) |

是 |

— |

|

(4) |

否 |

應(yīng)當(dāng)以書面形式向治理層通報(bào)值得關(guān)注的內(nèi)部控制缺陷 |

王老師

2020-10-14 10:20:38 4571人瀏覽

針對(duì)有標(biāo)的資產(chǎn)的,要先確認(rèn)資產(chǎn)減值損失,,現(xiàn)在只生產(chǎn)出1500件,,也就是說的標(biāo)的資產(chǎn)只有1500件,而不是合同約定的2000件,,所以確認(rèn)的資產(chǎn)減值損失為(1500*(102-100)),,超出的部分確認(rèn)預(yù)計(jì)負(fù)債

希望可以幫助到您。每天努力,,就會(huì)看到不一樣的自己,,加油!相關(guān)答疑

-

2023-07-17

-

2023-07-04

-

關(guān)于第三小問,區(qū)間估計(jì)超過實(shí)際執(zhí)行重要性水平是怎么計(jì)算的呢

評(píng)價(jià)會(huì)計(jì)估計(jì)的合理性并確定錯(cuò)報(bào)實(shí)際執(zhí)行的重要性

2022-09-03

-

2022-04-27

-

2020-09-21

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)