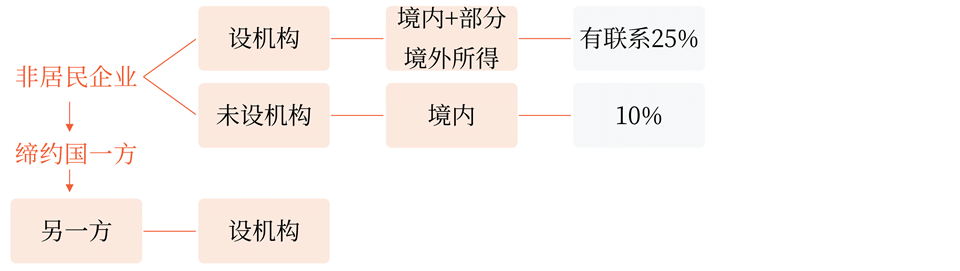

源泉扣繳的增值稅和所得稅稅率是多少?

如果直接給境外公司支付咨詢費 支付企業(yè)代扣代繳增值稅和所得稅稅率分別是多少,?

問題來源:

第一節(jié) 國際稅收協(xié)定

★【知識點二】國際稅收協(xié)定典型條款介紹

(新增)二,、常設機構

1.基于《中新協(xié)定》下,常設機構的判定

![]() 手寫板1

手寫板1

![]()

(1)常設機構的概念和特點

是指企業(yè)進行全部或部分營業(yè)的固定營業(yè)場所,。特點:

①該營業(yè)場所是實質存在的。無論其規(guī)模,、經營范圍,;不論是企業(yè)自有的,還是租用的,;只要有一定可支配的空間,,即可視為具有營業(yè)場所。

②該營業(yè)場所是相對固定的,,并且在時間上具有一定的持久性,。表現(xiàn):

第一、締約國一方企業(yè)在締約國另一方注冊設立的辦事處,、分支機構等固定場所,,也包括為締約國一方企業(yè)提供服務而使用的辦公室或其他類似的設施,如在某酒店長期租用的房間,。

第二,、經常在相鄰的地點之間移動的營業(yè)活動,一般可認定為存在單一固定場所,。例如,,某辦事處根據需要在一個賓館內租用不同的房間,或租用不同的樓層,,該賓館可被視為一個營業(yè)場所,;

又如,某商人在同一個商場或集市內的不同地點設立攤位,,該商場或集市也可構成該商人的營業(yè)場所,。

第三、在時間上具有一定程度的持久性,,不是臨時的,。

第四,、基于短期使用目的而設立,但實際存在時間卻超出了臨時性的范圍,,則可構成常設機構,。

反之,以持久性為目的的營業(yè)場所如果發(fā)生特殊情況,,即使只存在了一段很短時間,,同樣可以判定為常設機構。

③全部或部分的營業(yè)活動是通過該營業(yè)場所進行的,。

![]() 手寫板2

手寫板2

![]()

(2)常設機構的表現(xiàn)

①管理場所,。是指代表企業(yè)負有部分管理職責的辦事處或事務所等場所,不同于總機構,,也不同于作為判定居民公司標準的“實際管理機構”,。

②分支機構。

③辦事處,。

④工廠,。

⑤作業(yè)場所。

⑥礦場,、油井或氣井,、采石場或者其他開采自然資源的場所。至于為勘探或開發(fā)上述礦藏資源的承包工程作業(yè),,則應根據作業(yè)持續(xù)的時間是否超過6個月來判斷其是否構成常設機構,。

(3)承包工程和提供勞務情況下常設機構的判定標準

①建筑工地,建筑,、裝配或安裝工程,,或者與其有關的監(jiān)督管理活動,但僅以該工地,、工程或活動連續(xù)6個月以上的為限,。即僅在此類工地、工程或活動持續(xù)時間為6個月以上的,,構成常設機構,。未達到該規(guī)定時間的則不構成常設機構。

②締約國一方企業(yè)派其雇員到締約對方提供勞務,,僅以任何12個月內這些人員為從事勞務活動在對方停留連續(xù)或累計超過183天的,,構成常設機構。

(4)締約國一方企業(yè)在締約國另一方僅由于倉儲,、展覽,、采購及信息收集等活動的目的設立的具有準備性或輔助性的固定場所,不應被認定為常設機構,。

從事“準備性或輔助性”活動的場所通常具備以下特點:①該場所不獨立從事經營活動,,并且其活動也不構成企業(yè)整體活動基本的或重要的組成部分,;

②該場所進行上述列舉的活動時,僅為本企業(yè)服務,,不為其他企業(yè)服務,;

③其職責限于事務性服務,且不起直接營利作用,。

(5)當一個人(除適用規(guī)定的獨立代理人以外)在締約國一方代表締約國另一方的企業(yè)進行活動,,有權并經常行使這種權力以該企業(yè)的名義簽訂合同,這個人為該企業(yè)進行的任何活動,,應認為該企業(yè)在締約國一方設有常設機構,。

除非這個人通過固定營業(yè)場所進行的活動限于上述第4點的規(guī)定,則不應認為是常設機構,。

![]() 手寫板3

手寫板3

![]()

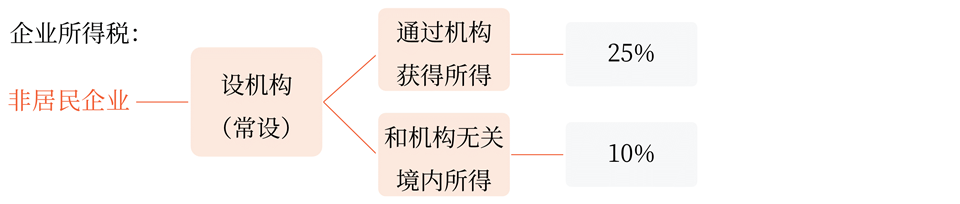

營業(yè)代理人→視為常設機構(防止避稅)

設常設機構→25%

未設立機構→10%

純個人

(6)締約國一方企業(yè)通過代理人在締約國另一方進行營業(yè)時,,如果該代理人是專門從事代理業(yè)務的,則不應視為是常設機構,。這類專門從事代理業(yè)務的代理人一般稱作獨立代理人,,其不僅為某一個企業(yè)代理業(yè)務,也為其他企業(yè)提供代理服務,。經紀人,、中間商等一般傭金代理人等屬于獨立代理人,。

同時符合下列條件的,,屬于獨立代理人,不構成常設機構:

①該代理人在法律上和經濟上獨立于被代理企業(yè),。在判定獨立性時,,可考慮如下幾個因素:

第一、代理人商務活動的自由度,。

如果代理人在被代理企業(yè)的具體指導和全面控制下為企業(yè)進行商務活動,,而不是自行決定工作方式,那么該代理人一般不具有獨立地位,。

第二,、代理人商務活動的風險由被代理企業(yè)承擔的,則該代理人一般不能被認為具有獨立地位,。

第三,、代理人代表的企業(yè)的數量。

在相當長一段經營期或時間內,,代理人全部或幾乎全部僅為一家企業(yè)進行活動,,該代理人很可能不是獨立代理人。

第四,、被代理企業(yè)對代理人專業(yè)知識的依賴程度,。

依賴程度越高,,一般不視為獨立代理人。

![]() 手寫板4

手寫板4

![]()

獨立代理人→經濟上+法律上(具備獨立性)

②該代理人在代表企業(yè)進行活動時,,一般按照常規(guī)進行自身業(yè)務活動,,不從事其他經濟上歸屬于被代理企業(yè)的活動。

例如:某銷售代理人以自己的名義出售某企業(yè)的貨物,,這一行為是代理人的常規(guī)經營業(yè)務,。如果該代理人在從事上述活動的同時,還經常作為企業(yè)的有權簽約的代理人進行活動,,那么因為這些活動已在自身貿易或營業(yè)常規(guī)之外,,代理人將被視為被代理企業(yè)的非獨立代理人而構成企業(yè)的常設機構。

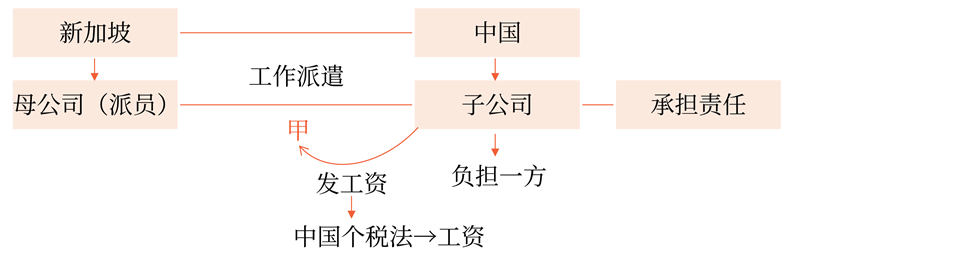

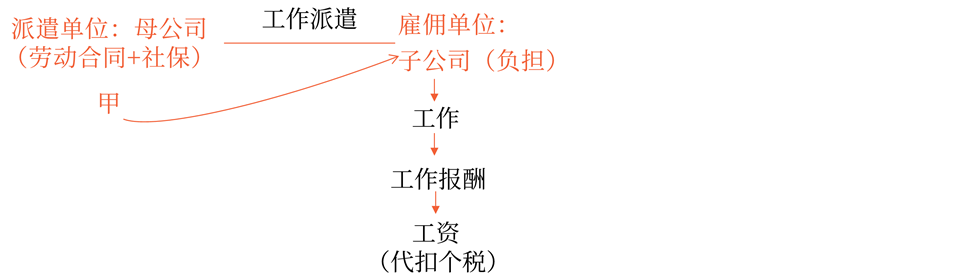

(7)母子公司模式下,,常設機構的判斷:

①母公司派人到子公司工作,,這些人受雇于子公司,子公司對其工作有指揮權,,工作責任及風險與母公司無關,,由子公司承擔,那么,,這些人員的活動不屬于母公司在子公司所在國構成常設機構,。此種情況下,子公司向此類人員支付的費用,,不論是直接支付還是通過母公司轉支付,,都應視為子公司內部人員收入分配,對支付的人員費用予以列支,,其所支付的人員費用應為個人所得,,按子公司所在國有關個人所得稅法相關規(guī)定,以及《中新協(xié)定》“非獨立個人勞務”條款的有關規(guī)定征收個人所得稅,。

![]() 手寫板5

手寫板5

![]()

![]() 手寫板6

手寫板6

![]()

②符合下列標準之一的,,可判斷這些人員為母公司工作:

第一、母公司對上述人員的工作擁有指揮權,,并承擔風險和責任,。

第二、被派往子公司工作的人員的數量和標準由母公司決定,。

第三,、上述人員的工資由母公司負擔。

第四,、母公司因派人員到子公司從事活動而從子公司獲取利潤,。

此種情況下,母公司向子公司收取的服務費,應按獨立企業(yè)公平交易原則,,確認母子公司上述費用的合理性后,,再對子公司上述費用予以列支。如果上述活動使母公司在子公司所在國構成常設機構,,則該子公司所在國可按《中新協(xié)定》第七條“營業(yè)利潤”條款的規(guī)定,,對母公司向子公司收取的費用征收企業(yè)所得稅。

③子公司有權并經常以母公司名義簽訂合同,,符合“非獨立代理人”有關條件的,,子公司構成母公司的常設機構。

小臧老師

2022-06-06 13:57:49 3151人瀏覽

增值稅稅率和在境內發(fā)生業(yè)務正常的適用稅率是一致的,,即6%;

源泉扣繳下,,所得稅稅率為10%

您了解下~

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關答疑

-

2024-12-09

-

2024-12-09

-

2024-07-24

-

2022-11-18

-

2020-08-09

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號