問(wèn)題來(lái)源:

第二節(jié) 資產(chǎn)可收回金額的計(jì)量

三,、資產(chǎn)預(yù)計(jì)未來(lái)現(xiàn)金流量的現(xiàn)值的估計(jì)

4.預(yù)計(jì)資產(chǎn)未來(lái)現(xiàn)金流量的方法

(1)傳統(tǒng)法:預(yù)計(jì)資產(chǎn)未來(lái)現(xiàn)金流量,,通常應(yīng)當(dāng)根據(jù)資產(chǎn)未來(lái)每期最有可能產(chǎn)生現(xiàn)金流量進(jìn)行預(yù)測(cè),。

【例8-1】

企業(yè)某固定資產(chǎn)剩余使用年限為3年,,企業(yè)預(yù)計(jì)未來(lái)3年里在正常的情況下,,該資產(chǎn)每年可為企業(yè)產(chǎn)生的凈現(xiàn)金流量分別為100萬(wàn)元,、50萬(wàn)元,、10萬(wàn)元。

該現(xiàn)金流量通常即為最有可能產(chǎn)生的現(xiàn)金流量,,企業(yè)應(yīng)以該現(xiàn)金流量的預(yù)計(jì)數(shù)為基礎(chǔ)計(jì)算資產(chǎn)的現(xiàn)值,。

(2)期望現(xiàn)金流量法:

【例8-2】

沿用【例8-1】,假定利用固定資產(chǎn)生產(chǎn)的產(chǎn)品受市場(chǎng)行情波動(dòng)影響大,,企業(yè)預(yù)計(jì)未來(lái)3年每年的現(xiàn)金流量情況如表8-1所示,。

|

表8-1 |

各年現(xiàn)金流量概率分布及發(fā)生情況 |

單位:萬(wàn)元 |

|

|

年 份 |

產(chǎn)品行情好 (30%的可能性) |

產(chǎn)品行情一般 (60%的可能性) |

產(chǎn)品行情差 (10%的可能性) |

|

第1年 |

150 |

100 |

50 |

|

第2年 |

80 |

50 |

20 |

|

第3年 |

20 |

10 |

0 |

【答案】

企業(yè)應(yīng)當(dāng)計(jì)算資產(chǎn)每年的預(yù)計(jì)未來(lái)現(xiàn)金流量如下:

第1年的預(yù)計(jì)現(xiàn)金流量(期望現(xiàn)金流量):150×30%+100×60%+50×10%=110(萬(wàn)元)

第2年的預(yù)計(jì)現(xiàn)金流量(期望現(xiàn)金流量):80×30%+50×60%+20×10%=56(萬(wàn)元)

第3年的預(yù)計(jì)現(xiàn)金流量(期望現(xiàn)金流量):20×30%+10×60%+0×10%=12(萬(wàn)元)

(二)折現(xiàn)率的預(yù)計(jì)

1.在資產(chǎn)減值測(cè)試中,計(jì)算資產(chǎn)未來(lái)現(xiàn)金流量現(xiàn)值時(shí)所使用的折現(xiàn)率應(yīng)當(dāng)是反映當(dāng)前市場(chǎng)貨幣時(shí)間價(jià)值和資產(chǎn)特定風(fēng)險(xiǎn)的稅前利率,。(如果是稅后利率,,應(yīng)當(dāng)調(diào)整為稅前利率)

該折現(xiàn)率是企業(yè)在購(gòu)置或者投資資產(chǎn)時(shí)所要求的必要報(bào)酬率。

2.企業(yè)確定折現(xiàn)率時(shí),,通常應(yīng)當(dāng)以該資產(chǎn)的市場(chǎng)利率為依據(jù),。如果該資產(chǎn)的市場(chǎng)利率無(wú)法從市場(chǎng)獲得,可以使用替代利率估計(jì)折現(xiàn)率,。

其中:

企業(yè)在估計(jì)替代利率時(shí),,可以根據(jù)企業(yè)的加權(quán)平均資金成本,、增量借款利率或者其他相關(guān)市場(chǎng)借款利率作適當(dāng)調(diào)整后確定。

3.企業(yè)在估計(jì)資產(chǎn)未來(lái)現(xiàn)金流量現(xiàn)值時(shí),,通常應(yīng)當(dāng)使用單一的折現(xiàn)率,。

但是,如果資產(chǎn)未來(lái)現(xiàn)金流量的現(xiàn)值對(duì)未來(lái)不同期間的風(fēng)險(xiǎn)差異或者利率的期限結(jié)構(gòu)反應(yīng)敏感,,企業(yè)應(yīng)當(dāng)在未來(lái)不同期間采用不同的折現(xiàn)率,。

(三)資產(chǎn)未來(lái)現(xiàn)金流量現(xiàn)值的預(yù)計(jì)

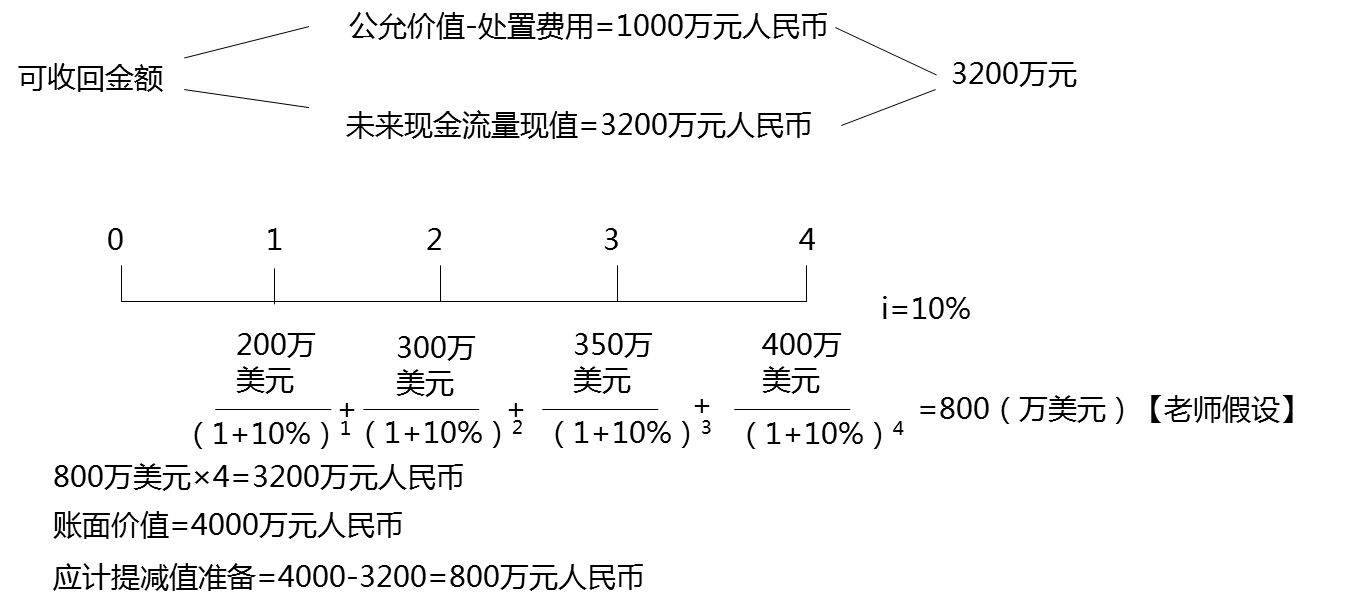

【例8-3】(單項(xiàng)資產(chǎn)減值)

XYZ航運(yùn)公司于20×0年年末對(duì)一艘遠(yuǎn)洋運(yùn)輸船舶進(jìn)行減值測(cè)試。該船舶賬面價(jià)值為1.6億元,,預(yù)計(jì)尚可使用年限為8年,。

該船舶的公允價(jià)值減去處置費(fèi)用后的凈額難以確定,因此,,企業(yè)需要通過(guò)計(jì)算其未來(lái)現(xiàn)金流量的現(xiàn)值確定資產(chǎn)的可收回金額,。

假定公司當(dāng)初購(gòu)置該船舶用的資金是銀行長(zhǎng)期借款資金,借款年利率為15%,,公司認(rèn)為15%是該資產(chǎn)的最低必要報(bào)酬率,,已考慮了與該資產(chǎn)有關(guān)的貨幣時(shí)間價(jià)值和特定風(fēng)險(xiǎn)。因此,,在計(jì)算其未來(lái)現(xiàn)金流量現(xiàn)值時(shí),,使用15%作為其折現(xiàn)率(稅前)。

公司管理層批準(zhǔn)的財(cái)務(wù)預(yù)算顯示:公司將于20×5年更新船舶的發(fā)動(dòng)機(jī)系統(tǒng),,預(yù)計(jì)為此發(fā)生資本性支出1 500萬(wàn)元,,這一支出將降低船舶運(yùn)輸油耗、提高使用效率等,,因此,,將提高資產(chǎn)的運(yùn)營(yíng)績(jī)效。

為了計(jì)算船舶在20×0年年末未來(lái)現(xiàn)金流量的現(xiàn)值,,公司首先必須預(yù)計(jì)其未來(lái)現(xiàn)金流量,。假定公司管理層批準(zhǔn)的20×0年年末的該船舶預(yù)計(jì)未來(lái)現(xiàn)金流量如表8-2所示。

|

表8-2 |

未來(lái)現(xiàn)金流量預(yù)計(jì)表 |

單位:萬(wàn)元 |

|

年份 |

預(yù)計(jì)未來(lái)現(xiàn)金流量 (不包括改良的影響金額) |

預(yù)計(jì)未來(lái)現(xiàn)金流量 (包括改良的影響金額) |

|

20×1 |

2 500 |

|

|

20×2 |

2 460 |

|

|

20×3 |

2 380 |

|

|

20×4 |

2 360 |

|

|

20×5 |

2 390 |

|

|

20×6 |

2 470 |

3 290 |

|

20×7 |

2 500 |

3 280 |

|

20×8 |

2 510 |

3 300 |

|

年份 |

預(yù)計(jì)未來(lái)現(xiàn)金流量(不包括改良的影響金額) |

以折現(xiàn)率為15%的折現(xiàn)系數(shù)(P/F,,i,,n) |

預(yù)計(jì)未來(lái)現(xiàn) 金流量的現(xiàn)值 |

|

20×1 |

2 500 |

0.8696 |

2 174 |

|

20×2 |

2 460 |

0.7561 |

1 860 |

|

20×3 |

2 380 |

0.6575 |

1 565 |

|

20×4 |

2 360 |

0.5718 |

1 349 |

|

20×5 |

2 390 |

0.4972 |

1 188 |

|

20×6 |

2 470 |

0.4323 |

1 068 |

|

20×7 |

2 500 |

0.3759 |

940 |

|

20×8 |

2 510 |

0.3269 |

821 |

|

合計(jì) |

10 965 |

由于在20×0年末,船舶的賬面價(jià)值(尚未確認(rèn)減值損失)為16 000萬(wàn)元,,而其可收回金額為10 965萬(wàn)元,,賬面價(jià)值高于其可收回金額,因此,,應(yīng)當(dāng)確認(rèn)減值損失,,并計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。應(yīng)確認(rèn)的減值損失=16 000-10 965=5 035(萬(wàn)元)。

結(jié)合【例8-4】

【答案】

借:資產(chǎn)減值損失 5 035

貸:固定資產(chǎn)減值準(zhǔn)備 5 035

(四)外幣未來(lái)現(xiàn)金流量及其現(xiàn)值的預(yù)計(jì)(先折現(xiàn),、后折算)

首先,,應(yīng)當(dāng)以該資產(chǎn)所產(chǎn)生的未來(lái)現(xiàn)金流量的結(jié)算貨幣(非記賬本位幣)為基礎(chǔ)預(yù)計(jì)其未來(lái)現(xiàn)金流量,并按照該貨幣適用的折現(xiàn)率計(jì)算資產(chǎn)的現(xiàn)值(先折為外幣現(xiàn)值),。

其次,,將該外幣現(xiàn)值按照計(jì)算資產(chǎn)未來(lái)現(xiàn)金流量現(xiàn)值當(dāng)日的即期匯率進(jìn)行折算,從而折現(xiàn)成按照記賬本位幣表示的資產(chǎn)未來(lái)現(xiàn)金流量的現(xiàn)值(再折算為記賬本位幣),。

最后,,在該現(xiàn)值基礎(chǔ)上,比較資產(chǎn)公允價(jià)值減去處置費(fèi)用后的凈額以及資產(chǎn)的賬面價(jià)值,,以確定是否需要確認(rèn)減值損失以及確認(rèn)多少減值損失,。

龔老師

2020-05-14 22:34:50 2508人瀏覽

【即期匯率】:無(wú)論買入價(jià),,還是賣出價(jià)均是立即交付的結(jié)算價(jià)格,,都是即期匯率,即期匯率是相對(duì)于遠(yuǎn)期匯率而言的,,遠(yuǎn)期匯率是在未來(lái)某一日交付時(shí)的結(jié)算價(jià)格,。為方便核算,準(zhǔn)則中企業(yè)用于記賬的即期匯率一般指當(dāng)日中國(guó)人民銀行公布的人民幣匯率的中間價(jià),。但是,,在企業(yè)發(fā)生單純的貨幣兌換交易或涉及貨幣兌換的交易時(shí),,僅用中間價(jià)不能反映貨幣買賣的損益,,需要使用買入價(jià)或賣出價(jià)折算。

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2020-09-03

-

2020-06-06

-

2019-06-27

您可能感興趣的CPA試題

- 單選題 甲公司和乙公司為同一集團(tuán)下的兩個(gè)子公司,。2020年4月1日,甲公司以一項(xiàng)無(wú)形資產(chǎn)為對(duì)價(jià)取得乙公司70%的股權(quán),,另為企業(yè)合并支付了審計(jì)咨詢等費(fèi)用20萬(wàn)元,。甲公司該項(xiàng)無(wú)形資產(chǎn)原值600萬(wàn)元,預(yù)計(jì)使用年限10年,,至購(gòu)買股權(quán)當(dāng)日已經(jīng)使用了4年,,無(wú)預(yù)計(jì)凈殘值,采用直線法計(jì)提攤銷,,當(dāng)日該無(wú)形資產(chǎn)的公允價(jià)值為500萬(wàn)元,;另約定若乙公司2020年度盈利超過(guò)1000萬(wàn)元,則甲公司需另向乙公司原股東支付50萬(wàn)元,。同日

- 單選題 M公司為增值稅一般納稅人,2021年7月1日,,M公司以其一項(xiàng)專利技術(shù)作為對(duì)價(jià)從N公司的原股東處取得N公司80%的股權(quán),,能夠控制N公司的生產(chǎn)經(jīng)營(yíng)決策。當(dāng)日,,N公司可辨認(rèn)凈資產(chǎn)的賬面價(jià)值為5800萬(wàn)元,公允價(jià)值為6400萬(wàn)元,;M公司作為對(duì)價(jià)的專利技術(shù)原價(jià)為6200萬(wàn)元,已累計(jì)提取攤銷1400萬(wàn)元,,未計(jì)提減值準(zhǔn)備,,當(dāng)日的公允價(jià)值為5200萬(wàn)元,增值稅稅額為312萬(wàn)元,。M公司為進(jìn)行該項(xiàng)企業(yè)合并另支付資產(chǎn)評(píng)

- 單選題 甲公司為一家規(guī)模較小的上市公司,,乙公司為某大型未上市的民營(yíng)企業(yè),。甲公司和乙公司的股本金額分別為800萬(wàn)元和1500萬(wàn)元,。為實(shí)現(xiàn)資源的優(yōu)化配置,,甲公司于2020年4月30日通過(guò)向乙公司原股東定向增發(fā)1200萬(wàn)股本企業(yè)普通股取得乙公司全部的1500萬(wàn)股普通股,。甲公司每股普通股在2020年4月30日的公允價(jià)值為5元,,乙公司每股普通股當(dāng)日的公允價(jià)值為4元,。甲公司、乙公司每股普通股的面值均為1元,。甲公司和乙

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)