問題來源:

![]() 2019A命題思路梳理

2019A命題思路梳理

![]()

查看完整問題

呂老師

2022-09-06 09:17:19 2189人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

老師這邊簡單為您舉一個例子哈~

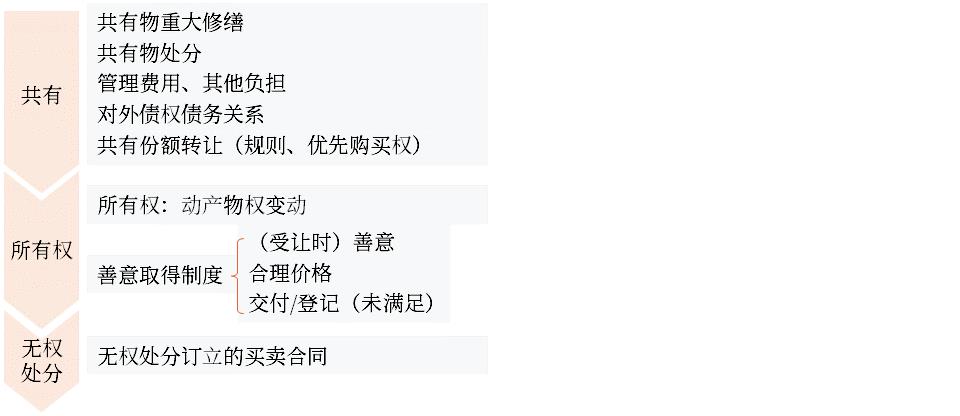

例如老師將自己所有的一部相機借給了老王,,老王在占有期間沒有經(jīng)過老師的允許就將該相機出賣給了老李,老李支付了相應(yīng)的價款,。但是老王和老李卻約定繼續(xù)由老王使用該相機1個月,,之后再交付給老李。如果在老王繼續(xù)使用的這個期間,,老師發(fā)現(xiàn)了他私自將相機賣給老李的事實,,向老王主張返還給老師相機,那么此時的第三人老李是無權(quán)跳出來主張適用善意取得制度來取得該相機的所有權(quán)的,,理由就是滿足善意取得的要件之一是需要動產(chǎn)已經(jīng)交付,,而在占有改定的情形下,并不滿足交付的這個要件,,因此是無法主張善意取得的,。

您再理解一下呢,如果有問題歡迎隨時來交流~

希望可以幫助到您O(∩_∩)O~有幫助(6)

答案有問題,?

相關(guān)答疑

-

2024-01-06

-

2023-08-15

-

2022-07-14

-

2022-05-26

-

2021-04-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號