練習(xí)51新設(shè)備終結(jié)期營運(yùn)資金回收-15000元怎么理解,?

練習(xí)51新設(shè)備期初少占用資金理解,但是終結(jié)期營運(yùn)資金回收-15000元不太理解,,

問題來源:

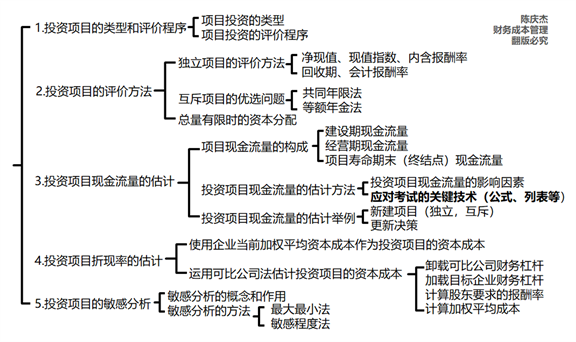

三、投資項(xiàng)目現(xiàn)金流量的估計(jì)舉例

(二)更新項(xiàng)目決策(互斥方案決策的具體運(yùn)用)

|

決策方法 |

講義中的題目 |

|

1.現(xiàn)金流出總現(xiàn)值比較法 (總額法和差額法) |

【例題30】(總額法/差額法) 【練習(xí)50】(總額法) 【練習(xí)51-2009計(jì)算題】(總額法) |

|

2.凈現(xiàn)值比較法 |

【例題31】 【練習(xí)52-2001計(jì)算題修改(2005年綜合題類似)】 |

|

3.平均年成本法 |

決策(1)預(yù)期壽命不同,、預(yù)期營業(yè)收入相同的互斥項(xiàng)目優(yōu)選決策 【教材例題5-4(第一款)】(不考慮資金時(shí)間價(jià)值,、不考慮所得稅) 【教材例題5-4(第二款)】(考慮資金時(shí)間價(jià)值、不考慮所得稅) 【例題32-教材例題5-4(第三款)】(考慮資金時(shí)間價(jià)值,、考慮所得稅) 決策(2)單一固定資產(chǎn)最佳經(jīng)濟(jì)壽命的決策 【教材例題5-5】 【例題33-2019計(jì)算題-最佳經(jīng)濟(jì)壽命】 【練習(xí)53-計(jì)算分析題】 |

|

4.共同年限法,、等額年金法 |

【例題34-計(jì)算題-互斥優(yōu)選-共同年限法&等額年金法】 |

1.相關(guān)概念

|

概念 |

固定資產(chǎn)更新屬于互斥項(xiàng)目優(yōu)選決策——購置新資產(chǎn)與繼續(xù)使用舊資產(chǎn)之間的優(yōu)選(更新改造項(xiàng)目決策涉及解決一個(gè)問題的兩個(gè)備選方案) |

|

區(qū)分 |

購買和租賃的問題見第十章租賃決策 |

2.更新決策的現(xiàn)金流量

|

舊設(shè)備 |

新設(shè)備 |

|

|

初始現(xiàn)金流量 |

-舊設(shè)備投資 =-[舊設(shè)備變現(xiàn)凈收入+(賬面價(jià)值-變現(xiàn)凈收入)×所得稅稅率] 【理解】機(jī)會(huì)成本的應(yīng)用 |

-新設(shè)備的投資額 |

|

營業(yè)現(xiàn)金毛流量 (若不考慮營業(yè)收入) |

-付現(xiàn)成本×(1-所得稅率)+折舊×所得稅稅率 |

-付現(xiàn)成本×(1-所得稅率)+折舊×所得稅稅率 |

|

終結(jié)期現(xiàn)金流量 (資產(chǎn)處置稅后現(xiàn)金流量) |

變價(jià)凈收入+(賬面價(jià)值-變價(jià)凈收入)×所得稅稅率 |

變價(jià)凈收入+(賬面價(jià)值-變價(jià)凈收入)×所得稅稅率 |

【提示】

(1)如新舊設(shè)備墊支的營運(yùn)資本不同,則需要考慮營運(yùn)資本的墊支和收回,;

(2)營業(yè)現(xiàn)金毛流量公式有時(shí)分項(xiàng)計(jì)算,。

(3)新設(shè)備處置固定資產(chǎn),在終結(jié)點(diǎn)考慮所得稅對現(xiàn)金流量的影響,。舊設(shè)備在項(xiàng)目起點(diǎn)和終結(jié)點(diǎn)都涉及都處置固定資產(chǎn),,要兩個(gè)時(shí)點(diǎn)考慮所得稅對現(xiàn)金流量的影響。項(xiàng)目起點(diǎn)的處置體現(xiàn)機(jī)會(huì)成本的思想,。

3.決策方法

|

|

壽命期相同 |

壽命期不同 |

|

預(yù)期營業(yè)收入相同 (不改變成本能力) |

(1)現(xiàn)金流出總現(xiàn)值(總成本)比較法(總額法或差額法) |

(3)平均年成本法 |

|

預(yù)期營業(yè)收入不同 |

(2)凈現(xiàn)值比較法 |

(4)共同年限法,、等額年金法 |

【辨析】現(xiàn)金流出總現(xiàn)值和凈現(xiàn)值的區(qū)別(原創(chuàng)講義,侵權(quán)必究)

|

|

現(xiàn)金流出總現(xiàn)值 |

凈現(xiàn)值 |

|

內(nèi)涵不同 |

不包含營業(yè)收入引起的稅后現(xiàn)金流入量 |

包含營業(yè)收入引起的稅后現(xiàn)金流入量 |

|

現(xiàn)金流方向不同 |

流出為正,,流入為負(fù) |

流入為正,,流出為負(fù) |

|

期限不同時(shí)延伸指標(biāo)不同 |

平均年成本=現(xiàn)金流出總現(xiàn)值/年金現(xiàn)值系數(shù) |

等額年金=凈現(xiàn)值/年金現(xiàn)值系數(shù) |

楊老師

2022-05-05 10:57:22 1241人瀏覽

這里是運(yùn)行效率提高減少了半成品占用資金,,這樣在期初就少投入營運(yùn)資本了,,所以15000是期初的流入,期初是流入,,期末就少收回了,,所以期末是-15000。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!相關(guān)答疑

-

2024-08-16

-

2023-12-20

-

2023-12-19

-

2021-06-04

-

2020-08-03

您可能感興趣的CPA試題

- 單選題 某公司評估戰(zhàn)略備選方案時(shí),,對戰(zhàn)略的評估最終還要落實(shí)到戰(zhàn)略收益、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上,。該公司評估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( ?。?/a>

- 單選題 甲公司制定戰(zhàn)略選擇方案時(shí),甲公司的最高管理層對其下屬部門不做規(guī)定,,而要求各部門積極提交戰(zhàn)略方案,。該公司最高管理層在各部門提交戰(zhàn)略方案的基礎(chǔ)上,加以協(xié)調(diào)和平衡,,對各部門的戰(zhàn)略方案進(jìn)行必要的修改后加以確認(rèn),。甲公司制定戰(zhàn)略備選方案使用的方法是( ),。

- 單選題 甲公司認(rèn)為公司運(yùn)行狀況良好,,所以制定的戰(zhàn)略基本沒有發(fā)生較大的變化,僅有一些小的修正,。甲公司正處在戰(zhàn)略變革發(fā)展階段中的( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)