關(guān)于轉(zhuǎn)讓和減資撤資的知識(shí)點(diǎn)詳解及案例解釋

關(guān)于轉(zhuǎn)讓和減資撤資的不同處理,這個(gè)知識(shí)點(diǎn)我還沒(méi)有理解,,可否結(jié)合案例解釋

問(wèn)題來(lái)源:

【答案】B

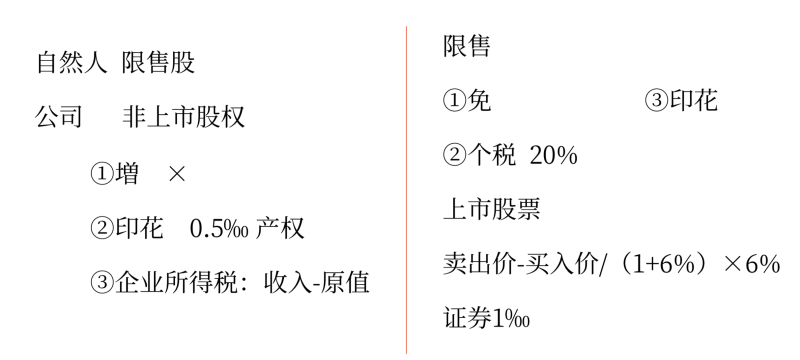

【解析】選項(xiàng)A,,證券交易印花稅由出讓方單邊繳納,受讓方不繳納,。選項(xiàng)B,,個(gè)人從公開(kāi)發(fā)行和轉(zhuǎn)讓市場(chǎng)取得的上市公司股票,持股期限在1個(gè)月以上至1年(含1年)的,,其股息紅利所得暫減按50%計(jì)入應(yīng)納稅所得額,,因而7月取得分紅所得時(shí)應(yīng)繳納的個(gè)人所得稅=35000×50%×20%=3500(元)。選項(xiàng)C,,個(gè)人轉(zhuǎn)讓股票暫不征收個(gè)人所得稅,。選項(xiàng)D,張某轉(zhuǎn)讓上市公司股票時(shí)應(yīng)繳納印花稅=12.8×100000×1‰=1280(元),。

劉老師

2023-11-12 09:48:48 406人瀏覽

知識(shí)點(diǎn),二者對(duì)比:

行為 | 取得的價(jià)款劃分 | 存在差別原因 |

撤回或 減少投資 | 投資收回 | 對(duì)于被投資企業(yè)來(lái)說(shuō),需要減少注冊(cè)資本,,按照減資比例分配累計(jì)未分配利潤(rùn)和累計(jì)盈余公積,,這個(gè)環(huán)節(jié)就相當(dāng)于實(shí)際分配了股息,需要確認(rèn)股息所得 |

相當(dāng)于被投資企業(yè)累計(jì)未分配利潤(rùn)和累計(jì)盈余公積按減少實(shí)收資本比例計(jì)算的部分確認(rèn)為股息所得(通常免稅) | ||

投資資產(chǎn)轉(zhuǎn)讓所得=實(shí)際收到的轉(zhuǎn)讓價(jià)款-投資成本-股息紅利 | ||

股權(quán)轉(zhuǎn)讓 | 取得股權(quán)所發(fā)生的成本 | 對(duì)于被投資企業(yè)來(lái)說(shuō),,只是換了一個(gè)股東,,被投資企業(yè)的注冊(cè)資本及累計(jì)未分配利潤(rùn)和累計(jì)盈余公積等沒(méi)有影響,并未進(jìn)行股息分配,,所以不得扣減被投資企業(yè)未分配利潤(rùn)等股東留存收益中按該項(xiàng)股權(quán)所可能分配的金額 |

股權(quán)轉(zhuǎn)讓所得=股權(quán)轉(zhuǎn)讓收入-取得股權(quán)所發(fā)生的成本 |

舉例1:

A 公司(居民企業(yè))2016 年7 月以1000 萬(wàn)元投資M 公司(居民企業(yè)),,取得M 公司30% 的股份。2022 年7 月經(jīng)股東會(huì)批準(zhǔn),,A 公司將其持有的30% 股份撤資,,撤資時(shí)M 公司累計(jì)未分配利潤(rùn)為3000 萬(wàn)元,A 公司撤資分得銀行存款2000 萬(wàn)元,。則A 公司分得的2000 萬(wàn)元中:

1000 萬(wàn)元為投資資本的收回(原投資就是1000 萬(wàn)元),;

3000×30%=900(萬(wàn)元),確認(rèn)為股息所得,,屬于符合條件的居民企業(yè)之間的股息,,免征企業(yè)所得稅;

2000-1000-900=100(萬(wàn)元),,剩余部分100 萬(wàn)元確認(rèn)為股權(quán)轉(zhuǎn)讓所得繳納企業(yè)所得稅,。

舉例2:A 公司(居民企業(yè))2016 年7 月以1000 萬(wàn)元投資M 公司(居民企業(yè)),取得M 公司30% 的股份,。2022 年7 A 公司將其持有的30% 股份轉(zhuǎn)讓給B公司,,取得所得2000萬(wàn)元。轉(zhuǎn)讓時(shí),,M 公司累計(jì)未分配利潤(rùn)為3000 萬(wàn)元,。

則A公司轉(zhuǎn)讓所得為2000-1000=1000(萬(wàn)元)。3000×30%=900(萬(wàn)元)不能從轉(zhuǎn)讓所得中扣除,。

相關(guān)答疑

-

2024-09-24

-

2024-09-23

-

2023-11-16

-

2023-11-14

-

2023-11-13

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)