問(wèn)題來(lái)源:

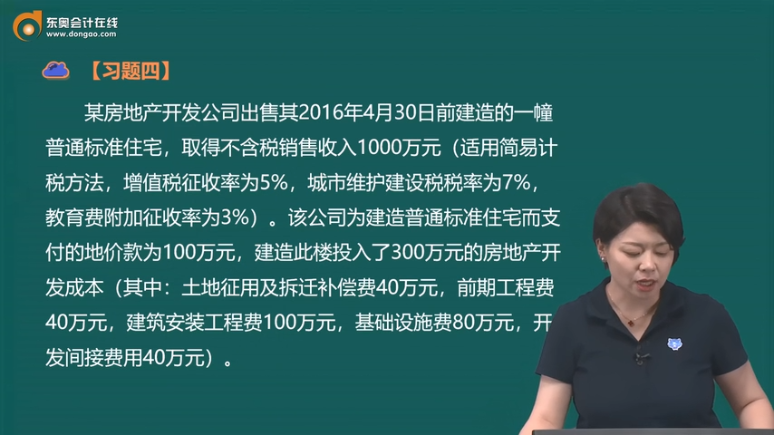

習(xí)題四

由于該房地產(chǎn)開發(fā)公司同時(shí)建造別墅等住宅,,對(duì)該普通標(biāo)準(zhǔn)住宅所用的銀行貸款利息支出無(wú)法分?jǐn)?,該地?guī)定房地產(chǎn)開發(fā)費(fèi)用的計(jì)提比例為10%,則其應(yīng)納稅額計(jì)算如下:

(1)確定轉(zhuǎn)讓房地產(chǎn)的收入為1000萬(wàn)元,。

(2)確定轉(zhuǎn)讓房地產(chǎn)的扣除項(xiàng)目金額:

①取得土地使用權(quán)所支付的地價(jià)款100萬(wàn)元,;

②房地產(chǎn)開發(fā)成本300萬(wàn)元,;

③房地產(chǎn)開發(fā)費(fèi)用:(100+300)×10%=40(萬(wàn)元);

④轉(zhuǎn)讓房地產(chǎn)應(yīng)納增值稅:1000×5%=50(萬(wàn)元),;

與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金為:

城市維護(hù)建設(shè)稅:50×7%=3.5(萬(wàn)元),;

教育費(fèi)附加:50×3%=1.5(萬(wàn)元);

⑤從事房地產(chǎn)開發(fā)的加計(jì)扣除金額為:

(100+300)×20%=80(萬(wàn)元),;

⑥轉(zhuǎn)讓房地產(chǎn)的扣除項(xiàng)目金額為:100+300+40+3.5+1.5+80=525(萬(wàn)元),。

(3)轉(zhuǎn)讓房地產(chǎn)的增值額為:1000-525=475(萬(wàn)元)。

(4)增值額與扣除項(xiàng)目金額的比率為:475÷525=90.48%,。

應(yīng)納土地增值稅稅額:475×40%-525×5%=163.75(萬(wàn)元),。

填報(bào)《土地增值稅納稅申報(bào)表(二)(從事房地產(chǎn)開發(fā)的納稅人適用)》。

查看完整問(wèn)題

王老師

2023-11-14 17:16:29 721人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

開發(fā)間接費(fèi)用屬于開發(fā)成本,,不屬于開發(fā)費(fèi)用。

是作為開發(fā)成本扣除的,,不能分?jǐn)偫⒅С龌虿荒芴峁┙鹑跈C(jī)構(gòu)證明,,可扣除的開發(fā)費(fèi)用=(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×10%以內(nèi)。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,,加油,!有幫助(8)

答案有問(wèn)題?

相關(guān)答疑

-

2023-11-18

-

2023-11-05

-

2023-11-02

-

2022-11-04

-

2020-10-12

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)