輕一下冊640頁第一小問是含稅金額嗎,?

對第二個(gè)業(yè)務(wù)不明白 1.收到的貨款也是含稅金額嗎?如果是,,為什么貨款沒有計(jì)算銷項(xiàng)稅額?

問題來源:

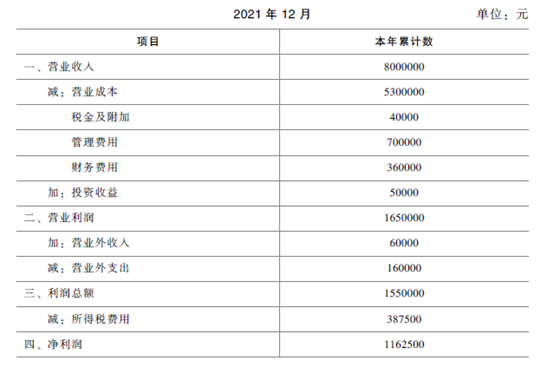

某企業(yè)位于市區(qū),系增值稅一般納稅人,,假定2021年度購進(jìn)和銷售貨物的增值稅適用稅率均為13%,年末增值稅無留抵稅額,。2021年度按會計(jì)核算的利潤總額為依據(jù)預(yù)繳企業(yè)所得稅,,享受的稅收優(yōu)惠政策及資產(chǎn)損失能提供留存?zhèn)洳榈南嚓P(guān)資料,。

2021年度利潤表摘要如下:

稅務(wù)師對該企業(yè)2021年度的納稅情況進(jìn)行審核,發(fā)現(xiàn)如下納稅相關(guān)業(yè)務(wù):

1. 2021年度管理費(fèi)用中累計(jì)列支業(yè)務(wù)招待費(fèi)60000元,。

2. 8月16日收到購貨方支付拖欠的貨款2000000元,以及延期支付貨款的利息30000元,。

賬務(wù)處理:

借:銀行存款 2030000

貸:應(yīng)收賬款 2000000

財(cái)務(wù)費(fèi)用 30000

3. 8月24日與銷售方協(xié)商,原訂購的貨物不再購進(jìn),預(yù)付的70000元貨款作為違約金支付給銷售方,,收到銷售方開具的收款憑證,。賬務(wù)處理:

借:營業(yè)外支出 70000

貸:預(yù)付賬款 70000

4. 10月24日將一批被盜電腦進(jìn)行核銷,。根據(jù)企業(yè)資產(chǎn)損失核銷審批表顯示,這批電腦于2020年4月購進(jìn),,購置時(shí)均取得增值稅專用發(fā)票,合計(jì)金額200000元,,稅額26000元,,進(jìn)項(xiàng)稅額均按規(guī)定抵扣。截止被盜時(shí)會計(jì)上已累計(jì)計(jì)提折舊額80000元,,從保險(xiǎn)公司獲得理賠30000元。賬務(wù)處理:

借:固定資產(chǎn)清理 120000

累計(jì)折舊 80000

貸:固定資產(chǎn) 200000

借:銀行存款 30000

營業(yè)外支出 90000

貸:固定資產(chǎn)清理 120000

假定除上述業(yè)務(wù)外,,企業(yè)的其他處理與納稅無關(guān)。

根據(jù)上述資料,,回答下列問題:

2021年度利潤表摘要如下:

稅務(wù)師對該企業(yè)2021年度的納稅情況進(jìn)行審核,發(fā)現(xiàn)如下納稅相關(guān)業(yè)務(wù):

1. 2021年度管理費(fèi)用中累計(jì)列支業(yè)務(wù)招待費(fèi)60000元,。

2. 8月16日收到購貨方支付拖欠的貨款2000000元,以及延期支付貨款的利息30000元,。

賬務(wù)處理:

借:銀行存款 2030000

貸:應(yīng)收賬款 2000000

財(cái)務(wù)費(fèi)用 30000

3. 8月24日與銷售方協(xié)商,原訂購的貨物不再購進(jìn),預(yù)付的70000元貨款作為違約金支付給銷售方,,收到銷售方開具的收款憑證,。賬務(wù)處理:

借:營業(yè)外支出 70000

貸:預(yù)付賬款 70000

4. 10月24日將一批被盜電腦進(jìn)行核銷,。根據(jù)企業(yè)資產(chǎn)損失核銷審批表顯示,這批電腦于2020年4月購進(jìn),,購置時(shí)均取得增值稅專用發(fā)票,合計(jì)金額200000元,,稅額26000元,,進(jìn)項(xiàng)稅額均按規(guī)定抵扣。截止被盜時(shí)會計(jì)上已累計(jì)計(jì)提折舊額80000元,,從保險(xiǎn)公司獲得理賠30000元。賬務(wù)處理:

借:固定資產(chǎn)清理 120000

累計(jì)折舊 80000

貸:固定資產(chǎn) 200000

借:銀行存款 30000

營業(yè)外支出 90000

貸:固定資產(chǎn)清理 120000

假定除上述業(yè)務(wù)外,,企業(yè)的其他處理與納稅無關(guān)。

根據(jù)上述資料,,回答下列問題:

1.請逐一簡述上述業(yè)務(wù)應(yīng)如何進(jìn)行會計(jì),、稅務(wù)處理?

(1)企業(yè)發(fā)生的與生產(chǎn)經(jīng)營有關(guān)的業(yè)務(wù)招待費(fèi)支出,,按照實(shí)際發(fā)生額的60%扣除,,但最高不得超過當(dāng)年銷售(營業(yè))收入的0.5%。

扣除限額1=60000×60%=36000(元)<扣除限額2=8000000×0.5%=40000(元),。

應(yīng)納稅調(diào)增=60000-36000=24000(元)。

(2)延期支付貨款的利息應(yīng)作為價(jià)外費(fèi)用,,換算為不含稅金額并入銷售額,,計(jì)算銷項(xiàng)稅額,。

銷項(xiàng)稅額=30000÷(1+13%)×13%=3451.33(元)

賬務(wù)調(diào)整分錄如下:

借:財(cái)務(wù)費(fèi)用 3451.33

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 3451.33

①財(cái)務(wù)費(fèi)用增加3451.33元,利潤總額減少3451.33元,。

②當(dāng)期銷項(xiàng)稅額增加3451.33元。

(3)該違約金支出可以在企業(yè)所得稅前扣除,,無須納稅調(diào)整,。

(4)電腦(固定資產(chǎn))被盜,對應(yīng)的進(jìn)項(xiàng)稅額不得抵扣,,故應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出處理,,轉(zhuǎn)出金額按照電腦凈值計(jì)算,。進(jìn)項(xiàng)稅額轉(zhuǎn)出金額=(200000-80000)×13%=15600(元)。

賬務(wù)調(diào)整分錄如下:

借:固定資產(chǎn)清理 15600

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 15600

借:營業(yè)外支出 15600

貸:固定資產(chǎn)清理 15600

①當(dāng)期增值稅應(yīng)增加15600元,。

②因增加營業(yè)外支出15600元,所以利潤總額減少15600元,,該資產(chǎn)損失應(yīng)進(jìn)行專項(xiàng)申報(bào),,在企業(yè)所得稅稅前扣除,。

扣除限額1=60000×60%=36000(元)<扣除限額2=8000000×0.5%=40000(元),。

應(yīng)納稅調(diào)增=60000-36000=24000(元)。

(2)延期支付貨款的利息應(yīng)作為價(jià)外費(fèi)用,,換算為不含稅金額并入銷售額,,計(jì)算銷項(xiàng)稅額,。

銷項(xiàng)稅額=30000÷(1+13%)×13%=3451.33(元)

賬務(wù)調(diào)整分錄如下:

借:財(cái)務(wù)費(fèi)用 3451.33

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 3451.33

①財(cái)務(wù)費(fèi)用增加3451.33元,利潤總額減少3451.33元,。

②當(dāng)期銷項(xiàng)稅額增加3451.33元。

(3)該違約金支出可以在企業(yè)所得稅前扣除,,無須納稅調(diào)整,。

(4)電腦(固定資產(chǎn))被盜,對應(yīng)的進(jìn)項(xiàng)稅額不得抵扣,,故應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出處理,,轉(zhuǎn)出金額按照電腦凈值計(jì)算,。進(jìn)項(xiàng)稅額轉(zhuǎn)出金額=(200000-80000)×13%=15600(元)。

賬務(wù)調(diào)整分錄如下:

借:固定資產(chǎn)清理 15600

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出) 15600

借:營業(yè)外支出 15600

貸:固定資產(chǎn)清理 15600

①當(dāng)期增值稅應(yīng)增加15600元,。

②因增加營業(yè)外支出15600元,所以利潤總額減少15600元,,該資產(chǎn)損失應(yīng)進(jìn)行專項(xiàng)申報(bào),,在企業(yè)所得稅稅前扣除,。

2.請計(jì)算2021年度應(yīng)補(bǔ)繳的增值稅,、城市維護(hù)建設(shè)稅,、教育費(fèi)附加和地方教育附加的合計(jì)數(shù),。

應(yīng)補(bǔ)繳的增值稅=3451.33+15600=19051.33(元)。

應(yīng)補(bǔ)繳的城建稅及附加=19051.33×(7%+3%+2%)=2286.16(元),。

合計(jì)金額=19051.33+2286.16=21337.49(元),。

應(yīng)補(bǔ)繳的城建稅及附加=19051.33×(7%+3%+2%)=2286.16(元),。

合計(jì)金額=19051.33+2286.16=21337.49(元),。

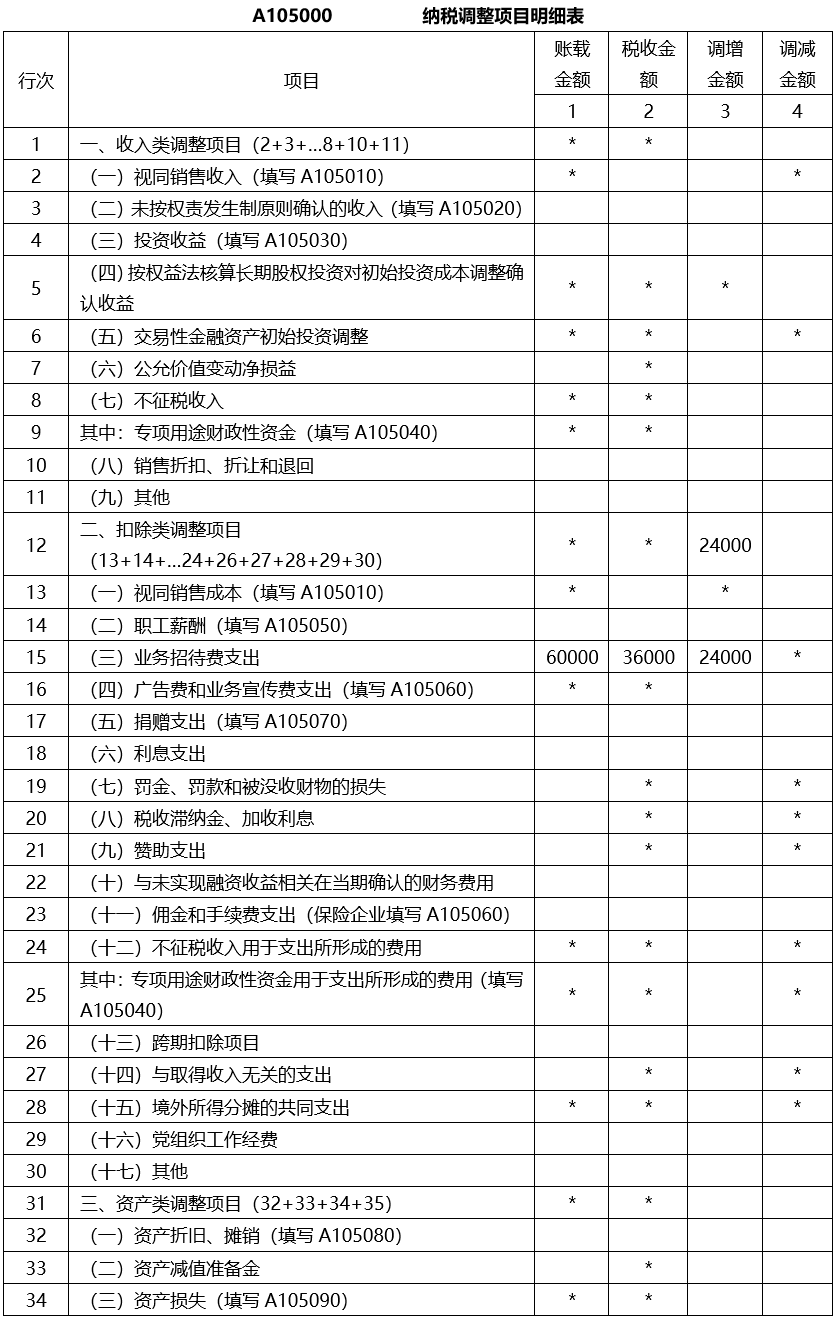

3.請?zhí)顚懰健都{稅調(diào)整項(xiàng)目明細(xì)表》(無納稅調(diào)整的項(xiàng)目不填寫,;金額單位:元)。

4.請計(jì)算2021年度的應(yīng)納企業(yè)所得稅稅額及應(yīng)補(bǔ)(或退)的企業(yè)所得稅,。

應(yīng)納稅所得額=1550000-3451.33-15600-2286.16+24000=1552662.51(元)

應(yīng)繳納企業(yè)所得稅=1552662.51×25%=388165.63(元)

應(yīng)補(bǔ)繳企業(yè)所得稅=388165.63-387500=665.63(元)。

應(yīng)繳納企業(yè)所得稅=1552662.51×25%=388165.63(元)

應(yīng)補(bǔ)繳企業(yè)所得稅=388165.63-387500=665.63(元)。

查看完整問題

孫老師

2022-10-27 09:53:08 1176人瀏覽

勤奮刻苦的同學(xué),,您好:

1.是含稅金額。

2.因?yàn)樵诎l(fā)生增值稅納稅義務(wù)的時(shí)候,,就已經(jīng)計(jì)算銷項(xiàng)稅額了~注意這里是拖欠的貨款,,也就是說對方原本約定應(yīng)付貨款的日子沒有付款,,根據(jù)增值稅納稅義務(wù)發(fā)生時(shí)間規(guī)定:采取賒銷和分期收款方式銷售貨物,,為書面合同約定的收款日期的當(dāng)天。因此在收款日期作如下分錄:

借:應(yīng)收賬款 2000000

貸:主營業(yè)務(wù)收入 1769911.50

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額) 230088.50

您再理解一下~

有幫助(7)

答案有問題,?

相關(guān)答疑

-

2024-03-10

-

2023-11-08

-

2023-11-06

-

2020-09-25

-

2020-08-08

您可能感興趣的稅務(wù)師試題

- 多選題 下列各項(xiàng)中屬于貨幣市場的有( ),。

- 單選題 甲企業(yè)有一項(xiàng)年金,期限為10年,,前3年無現(xiàn)金流出,后7年每年年初現(xiàn)金流出180萬元,,假設(shè)年利率為8%,,則該年金的現(xiàn)值是( )萬元,。[已知(P/A,8%,,7)=5.2064,,(P/F,,8%,3)=0.7938]

- 單選題 某企業(yè)為擴(kuò)大生產(chǎn)線規(guī)模,,需要向銀行借款,年利率為8%,。該項(xiàng)目分4年建成,每年年初需要從銀行借入資金80萬元,,則項(xiàng)目建成時(shí)向銀行還本付息的金額為( ?。┤f元,。[已知:(F/A,,8%,4)=4.5061]

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號