問題來源:

位于市區(qū)的某商貿(mào)公司(具有外貿(mào)資質(zhì))為增值稅一般納稅人,。某稅務(wù)師事務(wù)所為該商貿(mào)公司提供常年稅務(wù)顧問服務(wù),,2021年6月,該商貿(mào)公司財務(wù)人員就2021年5月發(fā)生的如下事項咨詢有關(guān)稅務(wù)處理問題:

(1)當月以委托代銷方式銷售純凈水一批,,該批純凈水含稅金額113萬元,,尚未開具發(fā)票,月末未收到代銷清單,,但已收取貨款45.2萬元,。

(2)將一家經(jīng)營不善的便利店連同所有實物資產(chǎn),、負債和員工勞動力一并打包轉(zhuǎn)讓給某個體工商戶,取得轉(zhuǎn)讓對價100萬元,。

(3)以融資性售后回租形式融資,,作為承租人向出租人出售一臺設(shè)備,設(shè)備公允價值50萬元,。

(4)向小規(guī)模納稅人銷售一臺使用過的設(shè)備(當年購入時按規(guī)定不得抵扣且未抵扣進項稅額),,取得含稅金額20.6萬元。商貿(mào)公司未放棄減稅權(quán),。

(5)向居民張某租入一商鋪用于經(jīng)營,合同約定每月租金為5萬元,,租期為12個月,,簽約后已在本月一次性支付全額租金。

(6)當月向客戶發(fā)行儲值卡3000張,,取得貨幣資金300萬元,。當月客戶使用儲值卡購買電器,確認不含稅收入100萬元,。

(7)從境內(nèi)某服裝生產(chǎn)企業(yè)購入一批服裝,,增值稅專用發(fā)票上注明的價款和稅金分別為50萬元、6.5萬元,,當月該批服裝全部出口,,出口離岸價格為100萬元。

(8)當月申報抵扣的進項稅額合計15萬元(不含出口服裝對應(yīng)的部分),,其中包含:由于管理不善導(dǎo)致丟失一批食品,,進項稅額為3萬元;外購用于公司周年慶典促銷的樣品,,進項稅額為4萬元,;外購用于發(fā)放給員工的手機,進項稅額為2萬元,。

其他有關(guān)資料:服裝的出口退稅率為13%,。

請代稅務(wù)師回答以下問題:

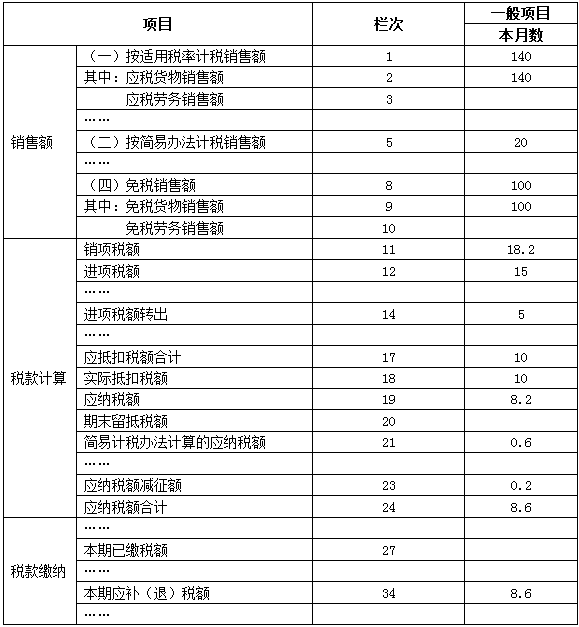

該商貿(mào)公司5月份實際應(yīng)繳納的增值稅=18.2-10+0.4=8.6(萬元),。

王老師

2021-11-10 06:01:50 3668人瀏覽

您說的規(guī)定適用于企業(yè)所得稅收入確認,,本題的第一問計算的是增值稅銷項稅額,。

委托其他納稅人代銷貨物,增值稅納稅義務(wù)發(fā)生時間為收到代銷清單或收到全部或部分貨款的當天,,未收到代銷清單及貨款的,,為發(fā)出貨物滿180天的當天。本題收到貨款45.2萬元,,所以發(fā)生了增值稅的納稅義務(wù)。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!相關(guān)答疑

-

2025-03-31

-

2024-09-24

-

2022-11-04

-

2022-09-08

-

2022-06-30

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號