問題來源:

4.運用增值稅發(fā)票管理新系統(tǒng)應(yīng)按如下特定要求開具發(fā)票:

(1)互聯(lián)網(wǎng)連接狀態(tài)下在線開具發(fā)票,,自動上傳已開具的發(fā)票明細數(shù)據(jù),;生成增值稅發(fā)票電子底賬,,作為納稅申報,、發(fā)票數(shù)據(jù)查驗以及稅源管理,、數(shù)據(jù)分析利用的依據(jù),。

(2)因網(wǎng)絡(luò)故障等原因無法在線開票的,,在稅務(wù)機關(guān)設(shè)定的離線開票時限和離線開具發(fā)票總金額范圍內(nèi)仍可開票,超限將無法開具發(fā)票,。納稅人需連通網(wǎng)絡(luò)上傳發(fā)票數(shù)據(jù)后,,方可開票。若仍無法連通網(wǎng)絡(luò)的,,需要攜帶專用設(shè)備到稅務(wù)機關(guān)進行征期報稅或非征期報稅后,,方可開票,。

(3)納稅人應(yīng)在納稅申報期內(nèi),將上月開具發(fā)票匯總情況通過增值稅發(fā)票管理新系統(tǒng)進行網(wǎng)絡(luò)報稅,。

(4)離線發(fā)票

納稅人已開具未上傳的增值稅發(fā)票為離線發(fā)票,。

自2020年2月1日起,下列兩類納稅人不得離線開具發(fā)票:

①經(jīng)稅務(wù)總局,、省稅務(wù)局大數(shù)據(jù)分析發(fā)現(xiàn)存在涉稅風(fēng)險的納稅人,,不得離線開具發(fā)票,其開票人員在使用開票軟件時,,應(yīng)當按照稅務(wù)機關(guān)指定的方式進行人員身份信息實名驗證,。

②新辦理增值稅一般納稅人登記的納稅人,自首次開票之日起3個月內(nèi)不得離線開具發(fā)票,,按照有關(guān)規(guī)定不使用網(wǎng)絡(luò)辦稅或不具備風(fēng)險條件的特定納稅人除外,。

5.自2017年7月1日起,購買方為企業(yè)的,,索取增值稅普通發(fā)票時,應(yīng)向銷售方提供納稅人識別號或統(tǒng)一社會信用代碼,;銷售方為其開具增值稅普通發(fā)票時,,應(yīng)在“購買方納稅人識別號”欄填寫購買方的納稅人識別號或統(tǒng)一社會信用代碼。不符合規(guī)定的發(fā)票,,不得作為稅收憑證,。上述所稱的企業(yè),包括公司,、非公司制企業(yè)法人,、企業(yè)分支機構(gòu)、個人獨資企業(yè),、合伙企業(yè)和其他企業(yè),。

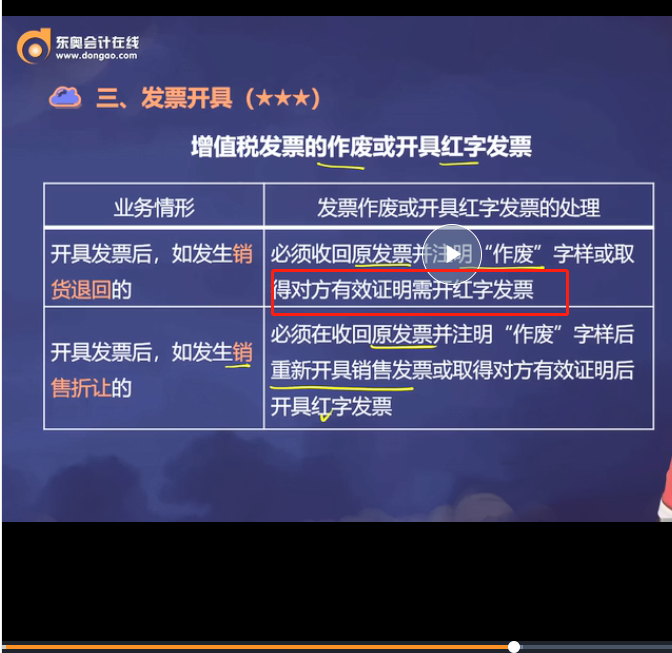

6.增值稅發(fā)票作廢或開具紅字發(fā)票

開具發(fā)票后,如發(fā)生誤開,、銷貨退回或者銷售折讓等,,必須按規(guī)定作廢或開具紅字增值稅發(fā)票。

增值稅發(fā)票的作廢或開具紅字發(fā)票

|

業(yè)務(wù)情形 |

發(fā)票作廢或開具紅字發(fā)票的處理 |

|

開具發(fā)票后,,如發(fā)生銷貨退回的 |

必須收回原發(fā)票并注明“作廢”字樣或取得對方有效證明需開紅字發(fā)票 |

|

開具發(fā)票后,,如發(fā)生銷售折讓的 |

必須在收回原發(fā)票并注明“作廢”字樣后重新開具銷售發(fā)票或取得對方有效證明后開具紅字發(fā)票 |

![]() 提示

提示

![]()

納稅人需要開具紅字增值稅普通發(fā)票的,可以在所對應(yīng)的藍字發(fā)票金額范圍內(nèi)開具多份紅字發(fā)票,;紅字機動車銷售統(tǒng)一發(fā)票需與原藍字機動車銷售統(tǒng)一發(fā)票一一對應(yīng)

7.差額征稅發(fā)票開具

按照現(xiàn)行政策規(guī)定適用差額征稅辦法繳納增值稅,,且不得全額開具增值稅發(fā)票的(財政部、稅務(wù)總局另有規(guī)定的除外),,納稅人通過增值稅發(fā)票管理新系統(tǒng)中差額征稅開票功能,,錄入含稅銷售額(或含稅評估額)和扣除額,,系統(tǒng)自動計算稅額和不含稅金額,備注欄自動打印“差額征稅”字樣,,發(fā)票開具不應(yīng)與其他應(yīng)稅行為混開,。

8.增值稅電子普通發(fā)票開具

(1)一般的增值稅電子普通發(fā)票開具

①增值稅電子普通發(fā)票的生成:通過電子發(fā)票服務(wù)平臺或增值稅電子發(fā)票公共服務(wù)平臺生成。

②增值稅電子普通發(fā)票的作廢或開具紅字發(fā)票:增值稅電子發(fā)票系統(tǒng)不支持作廢操作,,發(fā)生退貨,、電子發(fā)票開具有誤等情況,開票人應(yīng)通過開具紅字發(fā)票進行沖減,。

③增值稅電子普通發(fā)票數(shù)據(jù)傳送稅務(wù)機關(guān):電子發(fā)票明細數(shù)據(jù)通過增值稅電子發(fā)票系統(tǒng)實時傳送稅務(wù)機關(guān),,進入發(fā)票電子底賬庫。

④增值稅電子普通發(fā)票的紙質(zhì)發(fā)票:增值稅電子普通發(fā)票,,屬于稅務(wù)機關(guān)監(jiān)制的發(fā)票,,采用電子簽名代替發(fā)票專用章,其法律效力,、基本用途,、基本使用規(guī)定等與增值稅普通發(fā)票相同。

(2)收費公路通行費增值稅電子普通發(fā)票(簡稱“通行費電子發(fā)票”)

①種類:

a.左上角標識“通行費”字樣,,且稅率欄次顯示適用稅率或征收率(通行費征稅發(fā)票),。

b.左上角無“通行費”字樣,且稅率欄次顯示“不征稅”(通行費不征稅發(fā)票),。

②通行費電子發(fā)票開具對象為辦理ETC卡的客戶,。

③通行費電子發(fā)票開具流程:

發(fā)票服務(wù)平臺賬戶注冊→綁定客戶ETC卡→票據(jù)和匯總單據(jù)開具

④具體規(guī)定

|

發(fā)票類型 |

ETC后付費客戶索取發(fā)票的 ETC預(yù)付費客戶實際發(fā)生通行費用后索取發(fā)票的 |

ETC預(yù)付費客戶充值后索取發(fā)票的 |

|

通行費 征稅發(fā)票 |

通過經(jīng)營性收費公路的部分,在發(fā)票服務(wù)平臺取得由收費公路經(jīng)營管理者開具的征稅發(fā)票 |

— |

|

通行費 不征稅 發(fā)票 |

通過政府還貸性收費公路的部分,,試點地區(qū)在發(fā)票服務(wù)平臺取得由經(jīng)營管理者開具的通行費財政電子票據(jù),,非試點地區(qū)暫時開具不征稅發(fā)票 |

在發(fā)票服務(wù)平臺取得由ETC客戶服務(wù)機構(gòu)全額開具的不征稅發(fā)票,實際發(fā)生通行費用后,,ETC客戶服務(wù)機構(gòu)和收費公路經(jīng)營管理單位均不再向其開具發(fā)票 |

9.機動車銷售統(tǒng)一發(fā)票開具(調(diào)整)

自2021年5月1日起啟用新版機動車銷售統(tǒng)一發(fā)票,。

具有向消費者銷售機動車業(yè)務(wù)的,稅務(wù)機關(guān)應(yīng)核定機動車銷售統(tǒng)一發(fā)票,;具有其他銷售機動車業(yè)務(wù)的,,應(yīng)核定增值稅專用發(fā)票。

開通機動車發(fā)票開具模塊的銷售方分為機動車生產(chǎn)企業(yè),、機動車授權(quán)經(jīng)銷企業(yè),、其他機動車貿(mào)易商三種類型。

10.稀土企業(yè)發(fā)票開具

從事稀土產(chǎn)品生產(chǎn),、商貿(mào)流通的增值稅納稅人(以下簡稱“稀土企業(yè)”)銷售稀土產(chǎn)品或提供稀土應(yīng)稅勞務(wù),、服務(wù)的,應(yīng)當通過增值稅發(fā)票管理新系統(tǒng)開具稀土專用發(fā)票,;銷售非稀土產(chǎn)品或提供非稀土應(yīng)稅勞務(wù),、服務(wù)的,,不得開具稀土專用發(fā)票。

稀土企業(yè)需要開具稀土專用發(fā)票的,,由主管稅務(wù)機關(guān)開通增值稅發(fā)票管理新系統(tǒng)中的稀土專用發(fā)票開具功能,;其他企業(yè)通過增值稅發(fā)票管理新系統(tǒng)開具增值稅發(fā)票。

11.成品油發(fā)票開具

所有成品油發(fā)票均須通過增值稅發(fā)票管理新系統(tǒng)中成品油發(fā)票開具模塊開具,。納稅人需要開具成品油發(fā)票的,,由主管稅務(wù)機關(guān)開通成品油發(fā)票開具模塊。

成品油發(fā)票是指銷售汽油,、柴油,、航空煤油、石腦油,、溶劑油,、潤滑油、燃料油等成品油所開具的增值稅專用發(fā)票和增值稅普通發(fā)票,。

12.備注欄注明經(jīng)營業(yè)務(wù)的發(fā)票開具

|

業(yè)務(wù) |

備注欄注明信息 |

|

提供建筑服務(wù) |

建筑服務(wù)發(fā)生地縣(市,、區(qū))名稱及項目名稱 |

|

銷售不動產(chǎn) |

不動產(chǎn)的詳細地址 【考點提示】應(yīng)在發(fā)票“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”欄填寫不動產(chǎn)名稱及房屋產(chǎn)權(quán)證書號碼(無產(chǎn)權(quán)證書的可不填寫),,“單位”欄填寫面積單位 |

|

出租不動產(chǎn) |

不動產(chǎn)的詳細地址 |

|

貨物運輸服務(wù) |

起運地,、到達地、車種車號以及運輸貨物信息等,,如內(nèi)容較多可另附清單 |

|

鐵路運輸 |

受托代征的印花稅款信息 |

|

單用途卡或多用途卡 |

銷售方/特約商戶在收到售卡方/支付機構(gòu)結(jié)算的銷售款時,應(yīng)向售卡方/支付機構(gòu)開具增值稅普通發(fā)票,,并在備注欄注明“收到預(yù)付卡結(jié)算款” |

|

保險公司代收車船稅 |

代收車船稅稅款信息,。具體包括:保險單號、稅款所屬期(詳細至月),、代收車船稅金額,、滯納金金額、金額合計等 |

|

個人保險代理人匯總代開 |

接受稅務(wù)機關(guān)委托代征稅款的保險企業(yè),,向個人保險代理人支付傭金費用后,,可代個人保險代理人統(tǒng)一向主管稅務(wù)機關(guān)申請匯總代開增值稅普通發(fā)票或增值稅專用發(fā)票。代開發(fā)票的稅務(wù)機關(guān)在發(fā)票備注欄備注“個人保險代理人匯總代開”字樣 |

|

證券經(jīng)紀人,、信用卡和旅游等行業(yè)個人代理人匯總代開 |

可以比照個人保險代理人向統(tǒng)一主管稅務(wù)機關(guān)申請匯總代開增值稅普通發(fā)票或增值稅專用發(fā)票,,代開發(fā)票的備注欄備注相應(yīng)的匯總代開字樣 |

|

差額征稅 |

備注欄自動打印“差額征稅”字樣,發(fā)票開具不應(yīng)與其他應(yīng)稅行為混開 |

|

異地代開不動產(chǎn)經(jīng)營租賃服務(wù)或建筑服務(wù)發(fā)票 |

稅務(wù)機關(guān)為跨縣(市,、區(qū))提供不動產(chǎn)經(jīng)營租賃服務(wù),、建筑服務(wù)的小規(guī)模納稅人(不包括其他個人)代開增值稅發(fā)票時,在發(fā)票備注欄中自動打印“YD”字樣 |

孫老師

2022-06-30 03:26:00 938人瀏覽

“對方有效證明”是指加蓋有對方單位印章或財務(wù)專用章的銷貨退回或銷售折讓原因的書面說明,。

參考《國家稅務(wù)總局福建省稅務(wù)局關(guān)于增值稅發(fā)票有關(guān)事項的公告》(國家稅務(wù)總局福建省稅務(wù)局公告2019年第3號)第二條的規(guī)定,,納稅人開具增值稅普通發(fā)票后,如發(fā)生銷貨退回或銷售折讓等情況需要開具紅字增值稅普通發(fā)票的,,納稅人應(yīng)收回原發(fā)票并注明“作廢”字樣或取得對方有效證明,。“對方有效證明”是指加蓋有對方單位印章或財務(wù)專用章的銷貨退回或銷售折讓原因的書面說明,?!皩Ψ接行ёC明”及相關(guān)業(yè)務(wù)合同、銀行憑證等證明業(yè)務(wù)真實性的原始資料由納稅人留存?zhèn)洳椤?br/>

您看一下,,如有其他問題歡迎隨時交流~~

相關(guān)答疑

-

2025-03-31

-

2024-09-24

-

2022-11-04

-

2022-09-08

-

2022-05-12

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號