問題來源:

【答案】C

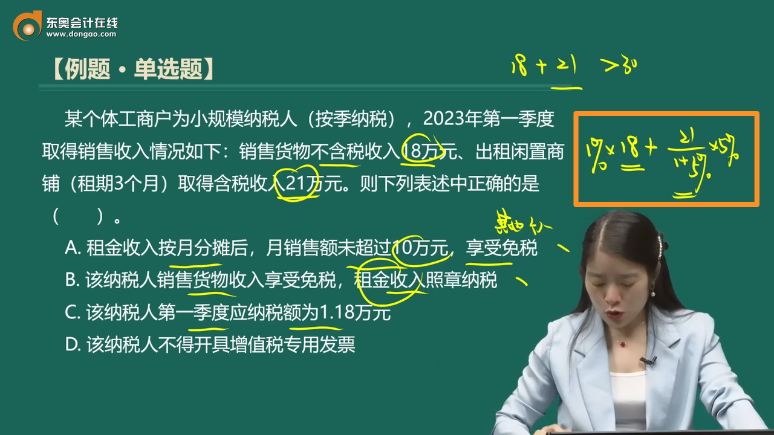

【解析】選項(xiàng)A:其他個(gè)人(不包括個(gè)體工商戶),采取一次性收取租金形式出租不動產(chǎn)取得的租金收入,,可在對應(yīng)的租賃期內(nèi)平均分?jǐn)?,分?jǐn)偤蟮脑伦饨鹗杖胛闯^10萬元的,免征增值稅,。選項(xiàng)B:小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,,合計(jì)月銷售額超過10萬元(季度銷售額超過30萬元,下同),,但扣除本期發(fā)生的銷售不動產(chǎn)(而非“不動產(chǎn)租賃服務(wù)”)的銷售額后未超過10萬元的,,其銷售貨物、勞務(wù),、服務(wù),、無形資產(chǎn)取得的銷售額免征增值稅。選項(xiàng)D:小規(guī)模納稅人可以按照規(guī)定開具增值稅專用發(fā)票,。選項(xiàng)C:該納稅人第一季度應(yīng)納稅額=18×1%+21÷(1+5%)×5%=1.18(萬元),。

周老師

2023-11-12 10:05:53 439人瀏覽

自2023 年1 月1 日至2023 年12 月31 日,,小規(guī)模納稅人適用3% 征收率的應(yīng)稅銷售收入,,減按 1% 征收率征收增值稅;適用 3% 預(yù)征率的預(yù)繳增值稅項(xiàng)目,,減按 1% 預(yù)征率預(yù)繳增值稅,。

本題中,出租不動產(chǎn)適用5%征收率,,因此不適用上述規(guī)定,。

相關(guān)答疑

-

2024-11-27

-

2024-10-31

-

2024-07-27

-

2023-11-16

-

2023-10-16

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號