問題來源:

第二章 增值稅

增值稅邏輯框架

納稅人 | 計稅方法 | 注意 |

一般納稅人 | 一般計稅方法 應(yīng)納稅額=當(dāng)期銷項稅額-當(dāng)期進項稅額 =當(dāng)期不含增值稅銷售額×適用稅率-當(dāng)期進項稅額 | 差額征稅按差額確定銷售額 |

簡易計稅方法 應(yīng)納稅額=當(dāng)期不含增值稅銷售額×征收率 | ||

小規(guī)模納稅人 |

新增

1.法律援助補貼免稅政策,。

對法律援助人員按照《中華人民共和國法律援助法》規(guī)定獲得的法律援助補貼,,免征增值稅,。

2.銀行業(yè)金融機構(gòu),、金融資產(chǎn)管理公司處置不動產(chǎn)相關(guān)政策,。

銀行業(yè)金融機構(gòu),、金融資產(chǎn)管理公司中的增值稅一般納稅人處置抵債不動產(chǎn),,可選擇以取得的全部價款和價外費用扣除取得該抵債不動產(chǎn)時的作價為銷售額,適用9%稅率計算繳納增值稅,。

3.增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,,減按1%征收率征收增值稅的政策。

自2023年1月1日至2023年12月31日,,對月銷售額10萬元以下(含本數(shù))的增值稅小規(guī)模納稅人,,免征增值稅。

自2023年1月1日至2023年12月31日,,增值稅小規(guī)模納稅人適用3%征收率的應(yīng)稅銷售收入,,減按1%征收率征收增值稅;適用3%預(yù)征率的預(yù)繳增值稅項目,,減按1%預(yù)征率預(yù)繳增值稅,。

4.制造業(yè)中小微企業(yè)已緩繳稅費的緩繳期限屆滿后繼續(xù)延長4個月的規(guī)定,。

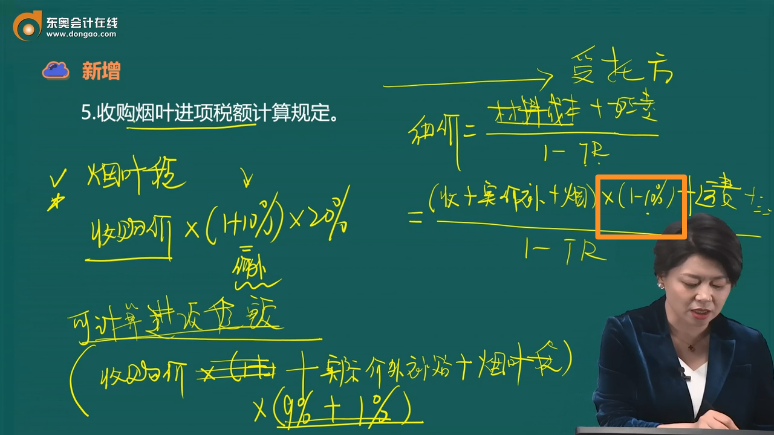

5.收購煙葉進項稅額計算規(guī)定。

6.生產(chǎn)銷售空載重量大于25噸的民用噴氣式飛機增值稅規(guī)定,。

對納稅人生產(chǎn)銷售空載重量大于25噸的民用噴氣式飛機,,暫減按5%征收增值稅,并對其因生產(chǎn)銷售該飛機而形成的增值稅期末留抵稅額予以退還,。

7.按照簡易計稅辦法依照3%計稅的抗癌藥品和罕見病藥品清單,。

增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售抗癌藥品和罕見病藥品,,可選擇按照簡易辦法依照3%征收率計算繳納增值稅,;對進口抗癌藥品和罕見病藥品,減按3%征收進口環(huán)節(jié)增值稅,。

8.從自然人收購二手車開票規(guī)定,。

自2022年10月1日起,對已備案汽車銷售企業(yè)從自然人處購進二手車的,,允許企業(yè)反向開具二手車銷售統(tǒng)一發(fā)票并憑此辦理轉(zhuǎn)移登記手續(xù),。

9.實行免抵退稅辦法的進料加工出口企業(yè),在國家實行出口產(chǎn)品征退稅率一致政策后,,因前期征退稅率不一致等原因,,結(jié)轉(zhuǎn)未能抵減的免抵退稅“不得免征和抵扣稅額抵減額”,企業(yè)進行核對確認后,,可調(diào)轉(zhuǎn)為相應(yīng)數(shù)額的增值稅進項稅額,。

10.跨境電子商務(wù)出口退運商品稅收政策。

對自2023年1月30日起,,1年內(nèi)在跨境電子商務(wù)海關(guān)監(jiān)管代碼(1210,、9610、9710,、9810)項下申報出口,,因滯銷、退貨原因,,自出口之日起6個月內(nèi)原狀退運進境的商品(不含食品),,免征進口關(guān)稅和進口環(huán)節(jié)增值稅,、消費稅,;出口時已征收的出口關(guān)稅準(zhǔn)予退還,,出口時已征收的增值稅、消費稅參照內(nèi)銷貨物發(fā)生退貨有關(guān)稅收規(guī)定執(zhí)行,。

11.全面數(shù)字化的電子發(fā)票相關(guān)內(nèi)容,。

調(diào)整

1.進項稅額加計抵減政策,。

2.留抵退稅政策,。

查看完整問題

金老師

2024-09-13 15:23:06 500人瀏覽

農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)的農(nóng)產(chǎn)品是免征增值稅的,所以買價中是不含增值稅的,但是對于購貨方來講,,如果不能夠抵扣進項稅額,,就不算是真正的優(yōu)惠政策,因此一般情況下,,國家允許其將買價×扣除率作為進項稅額進行抵扣,。 因此計入農(nóng)產(chǎn)品賬面成本的金額=買價×(1-扣除率)

農(nóng)產(chǎn)品進項稅計算抵扣時:

(1)納稅人購進用于生產(chǎn)銷售或委托加工13%稅率貨物的農(nóng)產(chǎn)品——按照10%抵扣進項稅。

(2)除上述規(guī)定,,則按照9%計算抵扣進項稅,。

煙葉是農(nóng)產(chǎn)品,煙絲是13%稅率的貨物,,所以煙葉的扣除率適用10%,,計算煙葉賬面成本的時候乘(1-10%)

有幫助(8)

答案有問題?

相關(guān)答疑

-

2024-09-11

-

2023-11-03

-

2022-10-22

-

2021-09-30

-

2020-10-17

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號