應交企業(yè)所得稅計算詳解:可抵扣與應納稅暫時性差異處理

請問第3小問中-700+200是什么意思?

問題來源:

(1)1月30日,,購買一棟公允價值為2400萬元的新辦公用房后即對外出租,,款項已以銀行存款支付,不考慮相關稅費,;將其作為投資性房地產(chǎn)核算并采用公允價值模式進行后續(xù)計量,,12月31日,該辦公用房公允價值為2200萬元,,稅法規(guī)定該類辦公用房采用年限平均法計提折舊,,折舊年限為20年,預計凈殘值率為5%,。

(2)3月5日,,購入乙公司股票100萬股,支付價款850萬元,,其中交易費用10萬元,,將其指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算,11月21日,,購入丙公司股票30萬股,,支付價款245萬元,其中交易費用5萬元,,將其作為交易性金融資產(chǎn)核算,。12月31日,乙公司和丙公司股票的價格均為9元/股,,稅法規(guī)定,,上述兩類資產(chǎn)在持有期間公允價值變動均不計入當期應納稅所得額。

(3)12月,,甲公司按規(guī)定對某虧損合同確認了預計負債160萬元,,按稅法規(guī)定,,此項計提的預計負債在相關產(chǎn)品生產(chǎn)完成并銷售且損失實際發(fā)生時抵扣。

(4)2017年度取得國債利息收入60萬元,,因環(huán)境污染被環(huán)保部門罰款100萬元,,因未如期支付某商業(yè)銀行借款利息支付罰息10萬元。

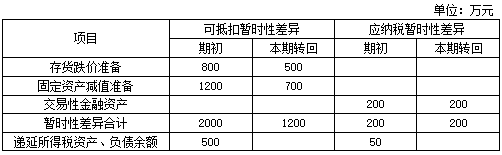

(5)2017年年初的暫時性差異及本期轉回情況如下:

對上述事項,,甲公司均已按企業(yè)會計準則的規(guī)定進行了處理,,預計在未來期間有足夠的應納稅所得額用于抵扣可抵扣暫時性差異,假設除上述交易或事項外,,沒有其他影響企業(yè)所得稅核算的因素,。

要求:根據(jù)上述資料,回答下列問題,。

(1)針對事項(1),,下列說法中正確的是( ),。(★)

A,、2017年12月31日,該投資性房地產(chǎn)的計稅基礎為2295.5萬元

B,、產(chǎn)生應納稅暫時性差異200萬元

C,、產(chǎn)生可抵扣暫時性差異95.5萬元

D、不產(chǎn)生暫時性差異

正確答案:A,C

答案分析:2017年12月31日投資性房地產(chǎn)賬面價值為2200萬元,,計稅基礎=2400-2400×(1-5%)/20×11/12=2295.5(萬元),,賬面價值小于計稅基礎,形成可抵扣暫時性差異95.5萬元(2295.5-2200),。

(2)針對甲公司2017年度涉及企業(yè)所得稅事項形成的暫時性差異,,按規(guī)定確認遞延所得稅資產(chǎn)或遞延所得稅負債時,應計入其他綜合收益的金額為( ?。?。(★)

A、12.5萬元(借方)

B,、25.0萬元(借方)

C,、32.5萬元(借方)

D、32.5萬元(貸方)

正確答案:A

答案分析:其他權益工具投資公允價值變動計入其他綜合收益,,因此確認的遞延所得稅也計入其他綜合收益,。期末賬面價值為900萬元,計稅基礎為850萬元,,形成應納稅暫時性差異,,所以確認遞延所得稅負債=(900-850)×25%=12.5(萬元),同時確認其他綜合收益12.5萬元(借方),。

(3)甲公司2017年度應交企業(yè)所得稅金額為( ?。┤f元,。(★★★)

A、1766.375

B,、1773.875

C,、1816.375

D、1823.875

正確答案:C

答案分析:甲公司2017年應交所得稅=[8000+95.5-(270-240)+160-60+100-500-700+200]×25%=1816.375(萬元),。

(4)甲公司2017年12月31日遞延所得稅資產(chǎn)余額應為( ?。┤f元。(★★)

A,、56.375

B,、63.875

C、256.375

D,、263.875

正確答案:D

答案分析:甲公司2017年12月31日遞延所得稅資產(chǎn)余額=500-1200×25%+95.5×25%+160×25%=263.875(萬元)。

(5)甲公司2017年12月31日遞延所得稅負債余額應為( ?。┤f元,。(★★)

A、0

B,、7.5

C,、12.5

D、20.0

正確答案:D

答案分析:甲公司2017年12月31日遞延所得稅負債余額=50-200×25%+(900-850)×25%+(270-240)×25%=20(萬元),。

(6)甲公司2017年度應確認的所得稅費用為( ?。┤f元。(★★★)

A,、1522.5

B,、2010

C、1766.375

D,、1786.375

正確答案:B

答案分析:甲公司2017年度應確認的遞延所得稅費用=1200×25%-200×25%-95.5×25%+(270-240)×25%-160×25%=193.625(萬元),,甲公司2017年度應確認的所得稅費用=1816.375+193.625=2010(萬元)。

或:甲公司2017年度應確認的所得稅費用=(8000-60+100)×25%=2010(萬元),。

【提示】會計分錄如下:

借:所得稅費用 2010

遞延所得稅負債 30

其他綜合收益 12.5

貸:應交稅費—應交所得稅 1816.375

遞延所得稅資產(chǎn) 236.125

本題關鍵詞“應交所得稅”,、“所得稅費用的計算”、“遞延所得稅的確認,,”

梳理做題思路:

(1)1月30日,,甲公司購進辦公用房作為投資性房地產(chǎn)的入賬價值為2400萬元,稅法規(guī)定按照年限平均法計提折舊,,所以12月31日該辦公樓的計稅基礎=2400-2400×(1-5%)/20×11/12=2295.5(萬元),,賬面價值為投資性房地產(chǎn)當日的公允價值2200萬元,資產(chǎn)的賬面價值小于計稅基礎,,產(chǎn)生可抵扣暫時性差異95.5萬元,,確認遞延所得稅資產(chǎn)23.875(95.5×25%),。

(2)在確認遞延所得稅資產(chǎn)或負債時,根據(jù)產(chǎn)生遞延所得稅的內(nèi)容不同,,對應的科目有可能是所得稅費用,、其他綜合收益等,其中常見的對應其他綜合收益的有:

自用房地產(chǎn)轉換為以公允價值計量的投資性房地產(chǎn),,公允價值與原賬面價值的貸方差額,;

以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他債權投資、其他權益工具投資),。

本題僅有資料(2)中第一項金融資產(chǎn)(其他權益工具投資)涉及其他綜合收益問題,,該項金融資產(chǎn)的初始入賬價值即計稅基礎為850萬元,賬面價值為900(100×9)萬元,,資產(chǎn)的賬面價值大于計稅基礎,,產(chǎn)生應納稅暫時性差異,確認遞延所得稅負債12.5【(900-850)×25%】萬元,,對應其他綜合收益,。

(3)①稅法規(guī)定按照年限平均計提折舊,也就是根據(jù)年限平均法計算出來的折舊額可以在所得稅前扣除,,同時在稅法角度不存在投資性房地產(chǎn),,其公允價值的變動稅法自然也不會承認,所以納稅調整增加額=(2400-2200)-2400×(1-5%)/20×11/12=95.5(萬元),;

②以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的公允價值變動計入其他綜合收益,,不影響所得稅費用,所以無需納稅調整,;交易性金融資產(chǎn)的賬面價值為270(30×9)萬元,,計稅基礎為240(245-5)萬元,兩者的差額是由于公允價值上升引起的,,在稅法中不承認公允價值的變動,,所以需要納稅調整減少30(270-240)萬元;

③稅法規(guī)定預計負債在實際發(fā)生前不允許稅前扣除,,所以需要納稅調整增加160萬元,;

④按照稅法規(guī)定國債利息收入免稅,需要納稅調減60萬元,;環(huán)保部門的罰款不允許稅前扣除,,需要納稅調增100萬元;支付的商業(yè)銀行罰息,,可以正常稅前扣除,,無需納稅調整。

除了本期發(fā)生的上述事項外,,年初的暫時性差異(影響損益部分)轉回也會對應納稅所得額產(chǎn)生影響:

可抵扣暫時性差異的轉回會減少應納稅所得額,,需要調減1200(500+700)萬元,;

應納稅暫時性差異的轉回會增加應納稅所得額,需要調增200萬元,;

甲公司應交所得稅=(8000+95.5-30+160-60+100-1200+200)×25%=1816.375(萬元),。

(4)遞延所得稅資產(chǎn)余額=期初余額500-本期轉回1200×25%+投資性房地產(chǎn)本期確認95.5×25%+預計負債本期確認160×25%=263.875(萬元)。

(5)遞延所得稅負債余額=期初余額50-本期轉回200×25%+其他權益工具投資本期確認12.5+交易性金融資產(chǎn)本期確認30×25%=20(萬元),。

(6)本期應確認的遞延所得稅費用=本期遞延所得稅資產(chǎn)轉回1200×25%-本期遞延所得稅負債轉回200×25%-投資性房地產(chǎn)本期確認遞延所得稅資產(chǎn)95.5×25%-預計負債本期確認遞延所得稅資產(chǎn)160×25%+交易性金融資產(chǎn)本期確認遞延所得稅負債30×25%=193.625(萬元),,應確認的所得稅費用=應交所得稅+遞延所得稅(影響損益)=1816.375+193.625=2010(萬元)。

魯老師

2020-11-01 15:19:02 4794人瀏覽

看表格,;

可抵扣暫時性差異本期轉回700,應納稅暫時性差異本期轉回200,;

可抵扣暫時性差異,,是會計利潤抵扣了,但是稅法不認可,,稅法認為是以后年度可以抵扣,,所以是本期納稅調增,未來可以抵扣的時候納稅調減,,本期轉回的話就是調減,因為可以抵扣了,;

應納稅暫時性差異,,是會計利潤加上了這部分,但是稅法不認可,,認為不用加這部分,,以后年度再納稅,所以是本期納稅調減,,未來應納稅的時候調增,,本期轉回的話就是調增,理解為需要納稅了,;

相關答疑

-

2023-11-01

-

2020-11-01

-

2020-10-26

-

2019-11-06

-

2019-07-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號