問(wèn)題來(lái)源:

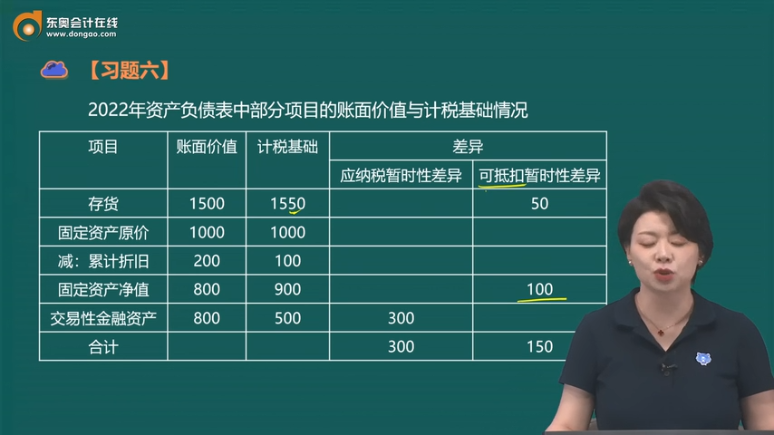

項(xiàng)目 | 賬面價(jià)值 | 計(jì)稅基礎(chǔ) | 差異 | |

應(yīng)納稅暫時(shí)性差異 | 可抵扣暫時(shí)性差異 | |||

存貨 | 1500 | 1550 | 50 | |

固定資產(chǎn)原價(jià) | 1000 | 1000 | ||

減:累計(jì)折舊 | 200 | 100 | ||

固定資產(chǎn)凈值 | 800 | 900 | 100 | |

交易性金融資產(chǎn) | 800 | 500 | 300 | |

合計(jì) | 300 | 150 | ||

馬老師

2023-11-01 19:02:09 4297人瀏覽

可抵扣暫時(shí)性差異是指在確定未來(lái)收回資產(chǎn)或清償負(fù)債期間的應(yīng)納稅所得額時(shí),,將導(dǎo)致產(chǎn)生可抵扣金額的暫時(shí)性差異??梢院?jiǎn)單理解為稅會(huì)差異使得現(xiàn)在要多繳稅,等到以后期間要少繳稅的情況,。比如企業(yè)計(jì)提的資產(chǎn)減值準(zhǔn)備,,稅法上不承認(rèn),,不能稅前扣除,,當(dāng)期就要納稅調(diào)增,。而在實(shí)際發(fā)生損失時(shí)稅法規(guī)定可以稅前扣除,,而會(huì)計(jì)上之前期間已經(jīng)通過(guò)減值準(zhǔn)備科目扣減了,此時(shí)就納稅調(diào)減,,這就是可抵扣暫時(shí)性差異,。

應(yīng)納稅暫時(shí)性差異是指在確定未來(lái)收回資產(chǎn)或清償負(fù)債期間的應(yīng)納稅所得額時(shí),,將導(dǎo)致產(chǎn)生應(yīng)稅金額的暫時(shí)性差異,。可以簡(jiǎn)單理解為稅會(huì)差異使得現(xiàn)在少繳稅,,等到以后期間要多繳稅的情況,。比如:企業(yè)確定的公允價(jià)值變動(dòng)收益,,稅法上也不承認(rèn),,不確認(rèn)應(yīng)稅收入,當(dāng)期要納稅調(diào)減,;而實(shí)際轉(zhuǎn)讓時(shí),取得了這個(gè)收益,,稅法上就要確認(rèn)應(yīng)稅收入,,由于會(huì)計(jì)上以前期間已經(jīng)確認(rèn)了,當(dāng)期不再確認(rèn),,所以此時(shí)要納稅調(diào)增,。這就是應(yīng)納稅暫時(shí)性差異。

相關(guān)答疑

-

2023-11-18

-

2023-11-18

-

2020-11-01

-

2020-10-26

-

2019-11-06

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)