問題來源:

3.并購效應(yīng)

并購效應(yīng) | 具體內(nèi)容 |

實現(xiàn)協(xié)同效應(yīng) | 包括管理協(xié)同,、經(jīng)營協(xié)同和財務(wù)協(xié)同 |

實現(xiàn)戰(zhàn)略重組 開展多元化經(jīng)營 | 經(jīng)營相關(guān)程度較低的不同行業(yè)可以分散風(fēng)險,、穩(wěn)定收入來源、增強企業(yè)資產(chǎn)的安全性 |

獲得特殊 資產(chǎn)和渠道 | 包括土地,,優(yōu)秀管理隊伍,、優(yōu)秀研究人員或?qū)iT人才以及專有技術(shù)、商標,、品牌等無形資產(chǎn),,國外市場和技術(shù) |

降低代理成本 | 代理成本包括契約成本、監(jiān)督成本和剩余損失,。公開并購或代理權(quán)爭奪造成的接管,,將會改選現(xiàn)任經(jīng)理和董事會成員,從而作為最后的外部控制機制解決代理問題,,降低代理成本 |

(二)分立與分拆

1.分立與分拆的概念

分立是指一家公司依照法律規(guī)定,、行政命令或公司自行決策,分解為兩家或兩家以上的相互獨立的新公司,。

標準的分立是指一個母公司將其在某子公司中所擁有的股份,,按母公司股 東在母公司中的持股比例分配給現(xiàn)有母公司的股東,從而在法律上和組織上將子公司的經(jīng)營從母公司的經(jīng)營中分離出去,。

這會形成一個與母公司有著相同股東和持股結(jié)構(gòu)的新公司,。在 分立過程中,不存在股權(quán)和控制權(quán)向母公司及其股東之外第三者轉(zhuǎn)移的情況,,因為現(xiàn)有股東對 母公司和分立出來的子公司同樣保持著他們的權(quán)利,。

公司分立有存續(xù)分立和解散分立兩種方式。

存續(xù)分立也稱派生分立,是指一個公司分離成兩個以上公司,,本公司繼續(xù)存在并設(shè)立一個以上新的公司,;

解散分立也稱新設(shè)分立,是指一個公司分成兩個以上公司,,本公司解散并設(shè)立兩個以上新的公司,。

項目 | 內(nèi)容 | |

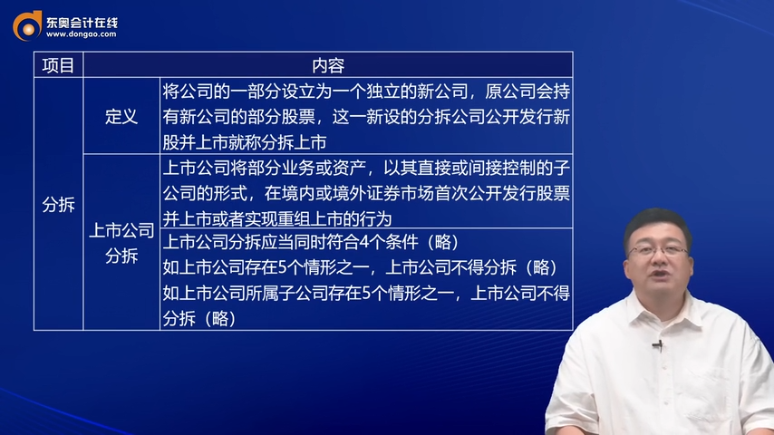

分拆 | 定義 | 將公司的一部分設(shè)立為一個獨立的新公司,原公司會持有新公司的部分股票,,這一新設(shè)的分拆公司公開發(fā)行新股并上市就稱分拆上市 |

上市公司分拆 | 上市公司 將部分業(yè)務(wù)或資產(chǎn),,以其直接或間接控制的子公司的形式,在境內(nèi)或境外證券市場首次公開發(fā)行股票并上市或者實現(xiàn)重組上市的行為 | |

上市公司分拆應(yīng)當同時符合4個條件(略) 如上市公司存在5個情形之一,,上市公司不得分拆(略) 如上市公司所屬子公司存在5個情形之一,上市公司不得分拆(略) | ||

2.分立的動機

動機 | 內(nèi)容 |

適應(yīng)戰(zhàn)略調(diào)整 | 公司戰(zhàn)略重點轉(zhuǎn)移,,使某項業(yè)務(wù)或資產(chǎn)不滿足新戰(zhàn)略的重點需要,,此時需要進行分立 |

減輕負擔(dān) | 公司出于減輕負擔(dān)的考慮而實施分立的情況: (1)某項業(yè)務(wù)處于虧損或微利狀態(tài) (2)某項業(yè)務(wù)雖然暫時盈利,但在同行業(yè)中沒有明顯的競爭優(yōu)勢 (3)某項業(yè)務(wù)的發(fā)展需大量的資金投入,,而公司本身資金短缺或雖有資金但有更好的資金投向 (4)公司內(nèi)部各部門,、各分公司之間協(xié)調(diào)難度大 |

籌集資金 | 可以為公司應(yīng)付財務(wù)危機、實施并購提供所需資金 |

清晰主業(yè) | 公司將非核心或不具競爭優(yōu)勢的業(yè)務(wù)分立或者賣掉,,會有利于清晰主業(yè),,打造公司核心競爭力 |

化解內(nèi)部 競爭性沖突 | 當公司某一項業(yè)務(wù)的存在和發(fā)展影響公司的另一項業(yè)務(wù)時,選擇某種分立方式可化解內(nèi)部競爭性沖突 |

查看完整問題

趙老師

2024-09-02 13:28:19 1068人瀏覽

勤奮刻苦的同學(xué),,您好:

您截圖中沒有表格的這張PPT是新的分立與分拆的定義,。也就是今年新課的內(nèi)容就是最新的分立與分拆的定義。這是今年教材變化的內(nèi)容,,請以新課為準,。

有幫助(6)

答案有問題,?

相關(guān)答疑

-

2025-06-27

-

2024-11-10

-

2024-11-07

-

2024-11-07

-

2024-06-09

您可能感興趣的中級經(jīng)濟師試題

中級經(jīng)濟師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號