不得抵扣進(jìn)項(xiàng)的時(shí)間限制是什么,?

2019年6月份,,本期銷售自己使用過的小汽車 1 輛,取得含稅收入 40680 元(小汽車系上年 2 月購(gòu)進(jìn),,賬面價(jià)值為 80000 元),。

40680÷(1+13%)×13%

請(qǐng)問這里為什么不能使用簡(jiǎn)易計(jì)稅呢?

問題來源:

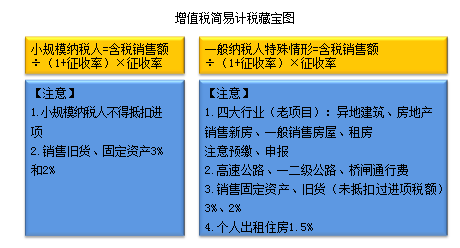

【知識(shí)點(diǎn)2】簡(jiǎn)易計(jì)稅方法應(yīng)納稅額計(jì)算(小規(guī)模納稅人一律適用)

(一)應(yīng)納稅額的計(jì)算

應(yīng)納稅額=含稅銷售額÷(1+征收率)×征收率

【提示】

1.公式中的征收率有2檔:3%,、5%。

2.公式中的銷售額:含價(jià)款和價(jià)外收入,,但不含增值稅額,。

3.含稅銷售額的換算:不含稅銷售額=含稅銷售額÷(1+征收率)。

(二)銷售使用過的固定資產(chǎn)和舊貨=含稅銷售額÷(1+3%)×2%,。

【提示】納稅人銷售自己使用過的固定資產(chǎn),,適用簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅政策的;也可放棄減稅,按照簡(jiǎn)易辦法依照3%征收率繳納增值稅,,此時(shí)可開具增值稅專用發(fā)票,。

【鏈接】優(yōu)惠政策:小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計(jì)月銷售額未超過10萬元(季度:季度銷售額未超過30萬元)的,,免征增值稅,;

按規(guī)定應(yīng)當(dāng)預(yù)繳增值稅稅款的小規(guī)模納稅人,凡在預(yù)繳地實(shí)現(xiàn)的月銷售額未超過10萬元的,,當(dāng)期無需預(yù)繳稅款,。該規(guī)定下發(fā)前(2019年1月19日前),已預(yù)繳稅款的,,可以向預(yù)繳地主管稅務(wù)機(jī)關(guān)申請(qǐng)退還,。

王老師

2020-09-17 14:34:56 2844人瀏覽

對(duì)于一般的固定資產(chǎn),,2009年1月1日之前購(gòu)進(jìn)的,,不得抵扣進(jìn)項(xiàng)稅;對(duì)于小汽車,、摩托車,、游艇,2013年8月1日之前購(gòu)進(jìn)的,,不得抵扣進(jìn)項(xiàng)稅,;對(duì)于不動(dòng)產(chǎn)在2016年5月1日前不得抵扣進(jìn)項(xiàng)稅。因?yàn)?019年6月銷售小汽車是可以抵扣進(jìn)項(xiàng)稅額的,,不屬于不得抵扣且未抵扣的情形,,所以只能選擇一般計(jì)稅辦法。

給您一個(gè)愛的鼓勵(lì),,加油~相關(guān)答疑

-

2023-07-16

-

2021-08-17

-

2021-08-08

-

2021-08-02

-

2021-07-31

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)