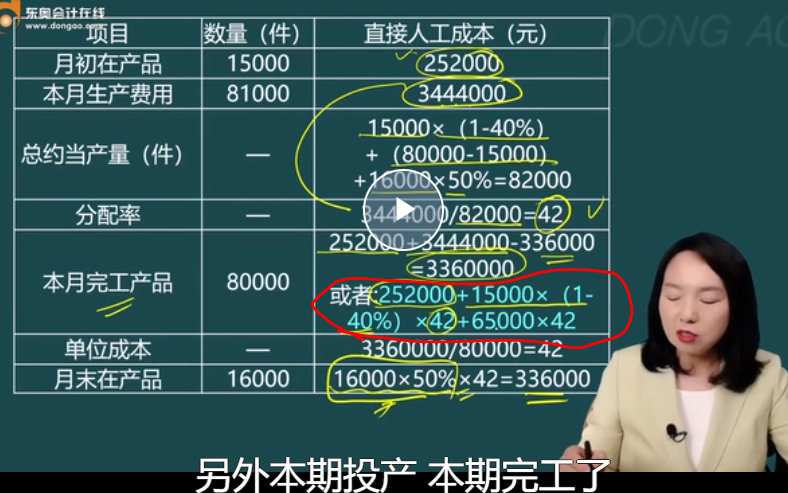

直接人工的本月完工產(chǎn)品成本月初為什么是算了兩部分25200+15000*(1-40%)*42

麻煩老師解答,,

這里直接人工的本月完工產(chǎn)品成本月初為什么是算了兩部分25200+15000*(1-40%)*42呢,?這里252000難道不是就代表期初15000件在本期完工的成本么?

問(wèn)題來(lái)源:

練習(xí)26-2023綜合題

根據(jù)客戶(hù)要求,,公司也承接將A產(chǎn)品繼續(xù)加工成B產(chǎn)品的訂單。A產(chǎn)品市場(chǎng)售價(jià)210元/件,,B產(chǎn)品市場(chǎng)售價(jià)350元/件,。

公司設(shè)有兩個(gè)分部,第一分部生產(chǎn)A產(chǎn)品,,按品種法計(jì)算成本,。直接材料在開(kāi)工時(shí)一次投入,直接人工成本,、制造費(fèi)用隨加工進(jìn)度陸續(xù)發(fā)生,。月末采用約當(dāng)產(chǎn)量法(先進(jìn)先出法)分配完工產(chǎn)品和在產(chǎn)品成本。A產(chǎn)品完工后,,轉(zhuǎn)入產(chǎn)成品庫(kù),,采用先進(jìn)先出法計(jì)算銷(xiāo)貨成本。第二分部根據(jù)客戶(hù)訂單將A產(chǎn)品繼續(xù)加工成B產(chǎn)品,,一件B產(chǎn)品消耗一件A產(chǎn)品,,按訂單法計(jì)算成本,。第二分部可以從產(chǎn)成品庫(kù)領(lǐng)用A產(chǎn)品,也可以外購(gòu),。A產(chǎn)品在開(kāi)工時(shí)一次投入,,其他直接材料于本車(chē)間加工程度達(dá)50%時(shí)一次性投入。A產(chǎn)品和其他直接材料按訂單分別領(lǐng)用,,可直接計(jì)入訂單成本,;直接人工成本、變動(dòng)制造費(fèi)用按直接人工工時(shí)分配,,固定制造費(fèi)用按機(jī)器工時(shí)分配,,計(jì)入訂單成本。

甲公司為了激勵(lì)第一,、二分部對(duì)企業(yè)利潤(rùn)作出貢獻(xiàn),,將其分別設(shè)定為“利潤(rùn)中心”。為評(píng)價(jià)各利潤(rùn)中心的經(jīng)營(yíng)業(yè)績(jī),,第二分部領(lǐng)用A產(chǎn)品按內(nèi)部轉(zhuǎn)移價(jià)格200元/件計(jì)價(jià),。

2023年7月相關(guān)資料如下:

(1)月初在產(chǎn)品成本數(shù)據(jù)。

單位:元 | |||||||

項(xiàng)目 | A產(chǎn)品成本 | 直接材料成本 | 其他直接材料成本 | 直接人工成本 | 變動(dòng)制造費(fèi)用 | 固定制造費(fèi)用 | 成本合計(jì) |

A 產(chǎn)品 | — | 1207500 | — | 252000 | 61200 | 156000 | 1676700 |

訂單#601B | 2000000 | — | 245000 | 85200 | 90770 | 115500 | 2536470 |

(2)A產(chǎn)品月初在產(chǎn)品15000件,,平均加工程度40%,;

本月投產(chǎn)81000件,完工80000件,,月末在產(chǎn)品16000件,,平均加工程度50%。

訂單#601B月初在產(chǎn)品10000件,,平均加工程度55%,,月末全部完工。

訂單#701B本月投產(chǎn)8000件,,領(lǐng)用A產(chǎn)品8000件,,本月全部完工;

訂單#702B本月投產(chǎn)12000件,,領(lǐng)用A產(chǎn)品12000件,,月末均未完工,平均加工程度30%,。

(3)本月生產(chǎn)費(fèi)用,。

單位:元 | |||||

項(xiàng)目 | 直接材料成本 | 其他直接材料成本 | 直接人工成本 | 變動(dòng)制造費(fèi)用 | 固定制造費(fèi)用 |

A產(chǎn)品 | 6520500 | — | 3444000 | 836400 | 1804000 |

訂單#601B | — | ||||

訂單#701B | — | 196000 | |||

訂單#702B | — | ||||

(4)本月第二分部工時(shí)與間接生產(chǎn)費(fèi)用。

項(xiàng)目 | 人工工時(shí) (小時(shí)) | 機(jī)器工時(shí) (小時(shí)) | 直接人工成本 (元) | 變動(dòng)制造費(fèi)用 (元) | 固定制造費(fèi)用 (元) |

第二分部 | 17600 | 9000 | 246400 | 258720 | 346500 |

其中: | |||||

訂單#601B | 4900 | 2600 | |||

訂單#701B | 8800 | 4400 | |||

訂單#702B | 3900 | 2000 |

(5)本月第一分部對(duì)外銷(xiāo)售A產(chǎn)品62000件,,轉(zhuǎn)入下一車(chē)間繼續(xù)加工20000件,。A產(chǎn)品完工產(chǎn)品月初庫(kù)存10000件,成本1500000元。第一分部對(duì)外銷(xiāo)售A產(chǎn)品,,每件銷(xiāo)售傭金提成17.3元,。

要求:(1)編制第一分部A產(chǎn)品的成本計(jì)算單(結(jié)果填入下方表格中,不用列出計(jì)算過(guò)程),。

項(xiàng)目 | 數(shù)量(件) | 直接材料成本(元) | 直接人工成本(元) | 變動(dòng)制造費(fèi)用(元) | 固定制造費(fèi)用(元) | 合計(jì)(元) |

月初在產(chǎn)品 | 15000 | 1207500 | 252000 | 61200 | 156000 | 1676700 |

本月生產(chǎn)費(fèi)用 | 81000 | 6520500 | 3444000 | 836400 | 1804000 | 12604900 |

總約當(dāng)產(chǎn)量(件) | — | — | ||||

分配率 | — | — | ||||

本月完工產(chǎn)品 | 80000 | |||||

單位成本 | — | |||||

月末在產(chǎn)品 | 16000 |

(2)分別計(jì)算第二分部B產(chǎn)品訂單#601和#701的總成本和單位成本(提示:領(lǐng)用的A產(chǎn)品按內(nèi)部轉(zhuǎn)移價(jià)格200元/件計(jì)價(jià))。

(3)假設(shè)無(wú)其他費(fèi)用,,分別計(jì)算7月份第一,、二分部部門(mén)營(yíng)業(yè)利潤(rùn)。

(4)假設(shè)市場(chǎng)屬于完全競(jìng)爭(zhēng)市場(chǎng),,第一分部A產(chǎn)品無(wú)剩余產(chǎn)能,,兩個(gè)分部都可以接受的A產(chǎn)品內(nèi)部轉(zhuǎn)移定價(jià)金額的合理區(qū)間是多少?目前200元/件的定價(jià)是否合理,?

【答案】(1)

項(xiàng)目 | 數(shù)量 (件) | 直接材料 成本(元) | 直接人工 成本(元) | 變動(dòng)制造 費(fèi)用(元) | 固定制造 費(fèi)用(元) | 合計(jì) (元) |

月初在產(chǎn)品 | 15000 | 1207500 | 252000 | 61200 | 156000 | 1676700 |

本月生產(chǎn)費(fèi)用 | 81000 | 6520500 | 3444000 | 836400 | 1804000 | 12604900 |

總約當(dāng)產(chǎn)量(件) | — | 81000 | 82000 | 82000 | 82000 | — |

分配率 | — | 80.5 | 42 | 10.2 | 22 | — |

本月完工產(chǎn)品 | 80000 | 6440000 | 3360000 | 816000 | 1784000 | 12400000 |

單位成本 | — | 80.5 | 42 | 10.2 | 22.3 | 155 |

月末在產(chǎn)品 | 16000 | 1288000 | 336000 | 81600 | 176000 | 1881600 |

直接材料:

約當(dāng)產(chǎn)量=80000-15000+16000×100%=81000(件)

分配率=6520500/81000=80.5

本月完工產(chǎn)品成本=1207500+6520500-1288000=6440000(元)

或者:1207500+65000×80.5=6440000(元)

月末在產(chǎn)品成本=16000×80.5=1288000(元)

直接人工:

約當(dāng)產(chǎn)量=15000×(1-40%)+(80000-15000)+16000×50%=82000(件)

分配率=3444000/82000=42

本月完工產(chǎn)品成本=252000+3444000-336000=3360000(元)

或者:252000+15000×(1-40%)×42+65000×42=3360000(元)

月末在產(chǎn)品成本=16000×50%×42=336000(元)

變動(dòng)制造費(fèi)用:

約當(dāng)產(chǎn)量=15000×(1-40%)+(80000-15000)+16000×50%=82000(件)

分配率=836400/82000=10.2

本月完工產(chǎn)品成本=61200+836400-81600=816000(元)

或者:61200+15000×(1-40%)×10.2+65000×10.2=816000(元)

月末在產(chǎn)品成本=16000×50%×10.2=81600(元)

固定制造費(fèi)用:

約當(dāng)產(chǎn)量=15000×(1-40%)+(80000-15000)+16000×50%=82000(件)

分配率=1804000/82000=22

本月完工產(chǎn)品成本=156000+1804000-176000=1784000(元)

或者:156000+15000×(1-40%)×22+65000×22=1784000(元)

月末在產(chǎn)品成本=16000×50%×22=176000(元)

(2)

B產(chǎn)品訂單#601B本月分配直接人工成本=246400/17600×4900=68600(元)

B產(chǎn)品訂單#601本月分配變動(dòng)制造費(fèi)用=258720/17600×4900=72030(元)

B產(chǎn)品訂單#601本月分配固定制造費(fèi)用=346500/9000×2600=100100(元)

B產(chǎn)品訂單#601的總成本=2536470+68600+72030+100100=2777200(元)

B產(chǎn)品訂單#601的單位成本=2777200/10000=277.72(元/件)

B產(chǎn)品訂單#701本月分配直接人工成本=246400/17600×8800=123200(元)

B產(chǎn)品訂單#701本月分配變動(dòng)制造費(fèi)用=258720/17600×8800=129360(元)

B產(chǎn)品訂單#701本月分配固定制造費(fèi)用=346500/9000×4400=169400(元)

B產(chǎn)品訂單#701的總成本=8000×200+196000+123200+129360+169400=2217960(元)

B產(chǎn)品訂單#701的單位成本=2217960/8000=277.25(元/件)

(3)7月份第一分部部門(mén)營(yíng)業(yè)利潤(rùn)=62000×(210-17.3)+20000×200-1500000-(62000+20000-10000)×155=3287400(元)

7月份第二分部部門(mén)營(yíng)業(yè)利潤(rùn)=(10000+8000)×350-2777200-2217960=1304840(元)

(4)兩個(gè)分部都可以接受A產(chǎn)品內(nèi)部轉(zhuǎn)移定價(jià)金額合理區(qū)間是192.7(210-17.3)~210元,。

目前200元/件的定價(jià)合理。

查看完整問(wèn)題

AI智能答疑老師

2025-04-29 12:10:58 157人瀏覽

您提到的252000元確實(shí)是月初在產(chǎn)品中已累積的直接人工成本,。在先進(jìn)先出法下,,本月完工的80000件產(chǎn)品中,首先完成的是期初的15000件(加工程度40%),,這部分需要繼續(xù)投入60%的加工量才能完工,。因此,本月需為這15000件補(bǔ)足其未完成的60%約當(dāng)產(chǎn)量(即15000×60%×42元),,而252000元是期初已發(fā)生的成本,,直接計(jì)入完工成本。同時(shí),,本月新投產(chǎn)并完工的65000件(80000-15000)按全部約當(dāng)產(chǎn)量計(jì)算(65000×42元),。這兩部分加上期初成本共同構(gòu)成完工產(chǎn)品的直接人工總成本。

有幫助(3)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-08-06

-

2024-07-16

-

2023-07-13

-

2021-08-04

-

2020-08-05

您可能感興趣的CPA試題

- 單選題 從字面上看,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( ),。

- 單選題 下列選項(xiàng)中,,關(guān)于公司目標(biāo)的表述正確的是( ),。

- 單選題 美國(guó)西南航空公司以擁有“家庭式愉快,,節(jié)儉而投入”的企業(yè)文化著稱(chēng),。從公司使命角度來(lái)看,屬于( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)