問(wèn)題來(lái)源:

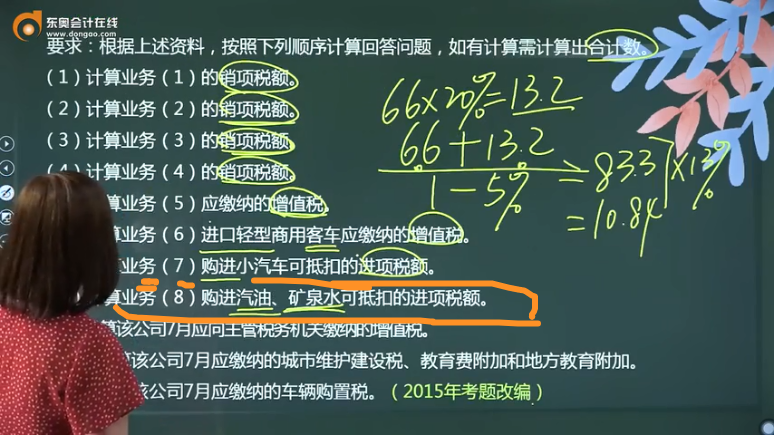

要求:根據(jù)上述資料,,按照下列順序計(jì)算回答問(wèn)題,,如有計(jì)算需計(jì)算出合計(jì)數(shù)。

(1)計(jì)算業(yè)務(wù)(1)的銷(xiāo)項(xiàng)稅額,。

(2)計(jì)算業(yè)務(wù)(2)的銷(xiāo)項(xiàng)稅額,。

(3)計(jì)算業(yè)務(wù)(3)的銷(xiāo)項(xiàng)稅額,。

(4)計(jì)算業(yè)務(wù)(4)的銷(xiāo)項(xiàng)稅額,。

(5)計(jì)算業(yè)務(wù)(5)應(yīng)繳納的增值稅,。

(6)計(jì)算業(yè)務(wù)(6)進(jìn)口輕型商用客車(chē)應(yīng)繳納的增值稅。

(7)計(jì)算業(yè)務(wù)(7)購(gòu)進(jìn)小汽車(chē)可抵扣的進(jìn)項(xiàng)稅額,。

(8)計(jì)算業(yè)務(wù)(8)購(gòu)進(jìn)汽油,、礦泉水可抵扣的進(jìn)項(xiàng)稅額。

(9)計(jì)算該公司7月應(yīng)向主管稅務(wù)機(jī)關(guān)繳納的增值稅,。

(10)計(jì)算該公司7月應(yīng)繳納的城市維護(hù)建設(shè)稅,、教育費(fèi)附加和地方教育附加。

(11)計(jì)算該公司7月應(yīng)繳納的車(chē)輛購(gòu)置稅,。(2015年考題改編)

【答案及解析】

(1)業(yè)務(wù)(1)的銷(xiāo)項(xiàng)稅額=193.6÷(1+9%)×9%=15.99(萬(wàn)元)P43,,60

(2)業(yè)務(wù)(2)的銷(xiāo)項(xiàng)稅額=260×9%+18×6%=24.48(萬(wàn)元)P43,45

(3)業(yè)務(wù)(3)的銷(xiāo)項(xiàng)稅額=(70+6)×6%=4.56(萬(wàn)元)P45

(4)業(yè)務(wù)(4)的銷(xiāo)項(xiàng)稅額=33.28÷(1+13%)×13%=3.83(萬(wàn)元)P59

(5)業(yè)務(wù)(5)應(yīng)繳納的增值稅=24.72÷(1+3%)×2%=0.48(萬(wàn)元)P65

(6)業(yè)務(wù)(6)進(jìn)口輕型商用客車(chē)應(yīng)繳納的增值稅=(57+6+3)×(1+20%)÷(1-5%)×13%=10.84(萬(wàn)元)

(7)業(yè)務(wù)(7)購(gòu)進(jìn)小汽車(chē)可抵扣的進(jìn)項(xiàng)稅額=8.32+0.36=8.68(萬(wàn)元)

(8)業(yè)務(wù)(8)購(gòu)進(jìn)汽油,、礦泉水可抵扣的進(jìn)項(xiàng)稅額=1.3×90%+0.26×70%=1.35(萬(wàn)元)P53,,81

(9)該公司7月應(yīng)向主管稅務(wù)機(jī)關(guān)繳納的增值稅=(15.99+24.48+4.56+3.83+2×70%×13%)-(10.84+8.68+1.35)+0.48=28.65(萬(wàn)元)P53

(10)該公司7月應(yīng)繳納城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加=28.65×(5%+3%+2%)=2.87(萬(wàn)元)

(11)該公司7月應(yīng)繳納的車(chē)輛購(gòu)置稅=[(57+6+3)×(1+20%)÷(1-5%)+64]×10%=14.74(萬(wàn)元)

馬老師

2022-08-10 13:43:25 214人瀏覽

不一樣的,,老師給您歸納總結(jié)一下:

一、企業(yè)所得稅的視同銷(xiāo)售(看貨物所有權(quán)是否發(fā)生轉(zhuǎn)移)

1.企業(yè)所得稅內(nèi)部資產(chǎn)處置,,不視同銷(xiāo)售確認(rèn)收入:

(1)將資產(chǎn)用于生產(chǎn),、制造、加工另一產(chǎn)品,;

(2)改變資產(chǎn)形狀,、結(jié)構(gòu)或性能;

(3)改變資產(chǎn)用途(如,,自建商品房轉(zhuǎn)為自用或經(jīng)營(yíng)),;

(4)將資產(chǎn)在總機(jī)構(gòu)及其境內(nèi)分支機(jī)構(gòu)之間轉(zhuǎn)移;

(5)上述兩種或兩種以上情形的混合,;

(6)其他不改變資產(chǎn)所有權(quán)屬的用途,。

2.企業(yè)將資產(chǎn)移送他人的下列情形,因資產(chǎn)所有權(quán)屬已發(fā)生改變而不屬于內(nèi)部處置資產(chǎn),,應(yīng)按規(guī)定視同銷(xiāo)售確定收入:

(1)用于市場(chǎng)推廣或銷(xiāo)售,;

(2)用于交際應(yīng)酬;

(3)用于職工獎(jiǎng)勵(lì)或福利,;

(4)用于股息分配,;

(5)用于對(duì)外捐贈(zèng);

(6)其他改變資產(chǎn)所有權(quán)屬的用途,。

二,、消費(fèi)稅的視同銷(xiāo)售:

納稅人將自產(chǎn)自用應(yīng)稅消費(fèi)品用于生產(chǎn)非應(yīng)稅消費(fèi)品,、在建工程、管理部門(mén),、非生產(chǎn)機(jī)構(gòu),、提供勞務(wù)、饋贈(zèng),、贊助,、集資、廣告,、樣品,、職工福利、獎(jiǎng)勵(lì)等方面應(yīng)視同銷(xiāo)售,,于移送使用時(shí)納稅,。

三、增值稅視同銷(xiāo)售:

(1)將貨物交付其他單位或者個(gè)人代銷(xiāo),;

(2)銷(xiāo)售代銷(xiāo)貨物,;

(3)設(shè)有兩個(gè)以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個(gè)機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷(xiāo)售,,但相關(guān)機(jī)構(gòu)設(shè)在同一縣(市)的除外,;

(4)將自產(chǎn)、委托加工的貨物用于集體福利或個(gè)人消費(fèi),;

(5)將自產(chǎn),、委托加工或購(gòu)進(jìn)的貨物作為投資;

(6)將自產(chǎn),、委托加工或購(gòu)進(jìn)的貨物分配給股東或者投資者,;

(7)將自產(chǎn)、委托加工或購(gòu)進(jìn)的貨物無(wú)償贈(zèng)送其他單位或個(gè)人,;

(8)單位或者個(gè)體工商戶(hù)向其他單位或者個(gè)人無(wú)償提供服務(wù),,但用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外;

(9)單位或者個(gè)人向其他單位或者個(gè)人無(wú)償轉(zhuǎn)讓無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),,但用于公益事業(yè)或者以社會(huì)公眾為對(duì)象的除外,;

(10)財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他情形。

希望可以幫助到您,,如果還有其它問(wèn)題歡迎繼續(xù)交流~~

相關(guān)答疑

-

2024-12-09

-

2024-12-09

-

2024-12-09

-

2023-07-12

-

2023-05-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)