問(wèn)題來(lái)源:

要求:根據(jù)上述資料,,按照下列順序計(jì)算回答問(wèn)題,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

(1)計(jì)算業(yè)務(wù)(1)企業(yè)在乙省應(yīng)預(yù)繳的增值稅,。

(2)計(jì)算業(yè)務(wù)(1)的銷項(xiàng)稅額。

(3)計(jì)算業(yè)務(wù)(2)企業(yè)在乙省應(yīng)預(yù)繳的增值稅,。

(4)分別計(jì)算業(yè)務(wù)(3)企業(yè)應(yīng)繳納的關(guān)稅,、增值稅。

(5)計(jì)算業(yè)務(wù)(4)企業(yè)進(jìn)項(xiàng)稅額轉(zhuǎn)出金額,。

(6)計(jì)算業(yè)務(wù)(5)可抵扣的增值稅進(jìn)項(xiàng)稅額,。

(7)計(jì)算企業(yè)當(dāng)月可抵扣的增值稅進(jìn)項(xiàng)稅額合計(jì)。

(8)計(jì)算企業(yè)當(dāng)月增值稅應(yīng)納稅額,。(不含進(jìn)口環(huán)節(jié)增值稅)

(9)計(jì)算企業(yè)應(yīng)向總部機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)繳納的增值稅,。

(10)計(jì)算企業(yè)應(yīng)向總部機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)繳納的城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加,。(2017年考題改編)

【答案及解析】

(1)一般納稅人跨縣(市,、區(qū))提供建筑服務(wù)采用一般計(jì)稅方法計(jì)稅的,應(yīng)預(yù)繳稅款=(全部?jī)r(jià)款和價(jià)外費(fèi)用-支付的分包款)÷(1+9%)×2%=(3000-1200)÷(1+9%)×2%=33.03(萬(wàn)元),。P102

(2)銷項(xiàng)稅額=3000÷(1+9%)×9%=247.71(萬(wàn)元),。P102

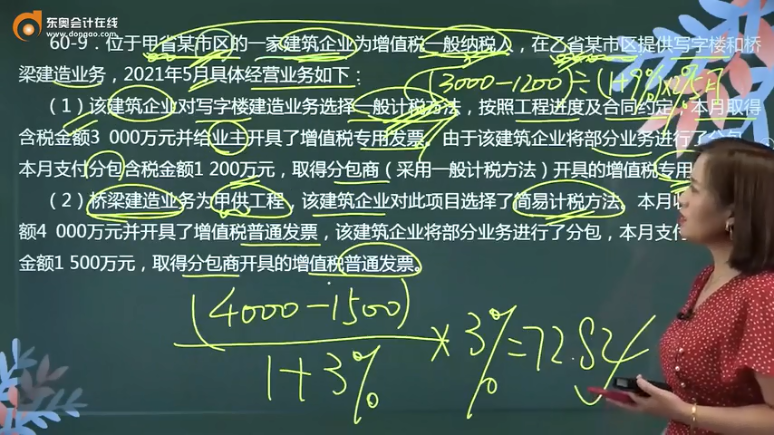

(3)一般納稅人跨縣(市、區(qū))提供建筑服務(wù)采用簡(jiǎn)易計(jì)稅方法計(jì)稅的,,應(yīng)預(yù)繳稅款=(全部?jī)r(jià)款和價(jià)外費(fèi)用-支付的分包款)÷(1+3%)×3%=(4000-1500)÷(1+3%)×3%=72.82(萬(wàn)元),。P102

(4)應(yīng)納關(guān)稅=關(guān)稅完稅價(jià)格×關(guān)稅稅率=(80+4.2+3.8)×10%=8.8(萬(wàn)元);P347-348

進(jìn)口環(huán)節(jié)增值稅=(關(guān)稅完稅價(jià)格+關(guān)稅)×13%=(80+4.2+3.8+8.8)×13%=12.58(萬(wàn)元),。

(5)應(yīng)轉(zhuǎn)出的進(jìn)項(xiàng)稅額=0(萬(wàn)元)。

(6)可以抵扣的進(jìn)項(xiàng)稅額=6.36÷(1+6%)×6%=0.36(萬(wàn)元),。P81

(7)當(dāng)月可抵扣的增值稅進(jìn)項(xiàng)稅額合計(jì)=1200÷(1+9%)×9%+12.58+0.09+0.36=112.11(萬(wàn)元),。

(8)當(dāng)月增值稅應(yīng)納稅額=247.71-112.11+(4000-1500)÷(1+3%)×3%=208.42(萬(wàn)元)。

(9)企業(yè)應(yīng)向總部機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)繳納的增值稅=208.42-33.03-72.82=102.57(萬(wàn)元),。

(10)預(yù)繳增值稅的納稅人在其機(jī)構(gòu)所在地申報(bào)繳納增值稅時(shí),,以其實(shí)際繳納的增值稅稅額為計(jì)稅依據(jù),并按機(jī)構(gòu)所在地的城市維護(hù)建設(shè)稅適用稅率,、教育費(fèi)附加征收比率和地方教育附加征收比率就地計(jì)算繳納城市維護(hù)建設(shè)稅,、教育費(fèi)附加和地方教育附加。

企業(yè)應(yīng)向總部機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)繳納的城市維護(hù)建設(shè)稅,、教育費(fèi)附加和地方教育附加=102.57×(7%+3%+2%)=12.31(萬(wàn)元),。

汪老師

2022-08-06 13:35:52 179人瀏覽

因?yàn)檫x擇的是簡(jiǎn)易計(jì)稅,所以就算是取得了專票也是不可以抵扣進(jìn)項(xiàng)的,,因?yàn)楹?jiǎn)易計(jì)稅不可以抵扣進(jìn)項(xiàng)哈~

業(yè)務(wù)(1)分包款1200萬(wàn)元對(duì)應(yīng)的進(jìn)項(xiàng)稅額可以抵扣,,因?yàn)榉蟽蓚€(gè)抵扣條件:①取得有效抵扣憑據(jù):專票,;②用于一般計(jì)稅辦法。只要兩個(gè)條件有一個(gè)不符合,,就不得抵扣進(jìn)項(xiàng),。

相關(guān)答疑

-

2024-12-09

-

2024-03-23

-

2022-08-19

-

2022-06-18

-

2020-09-23

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)