儲(chǔ)值卡賣卡和用卡買東西的發(fā)票問題

這道題第四問,賣卡時(shí)開普票,?消費(fèi)時(shí)不開票,?

這道題第四問,賣卡時(shí)開普票,?消費(fèi)時(shí)不開票,?

就是說儲(chǔ)值卡無論如何都不能開專票嗎,?

不太明白儲(chǔ)值卡的開票問題,,老師仔細(xì)給講講吧

問題來源:

![]() 60-3.

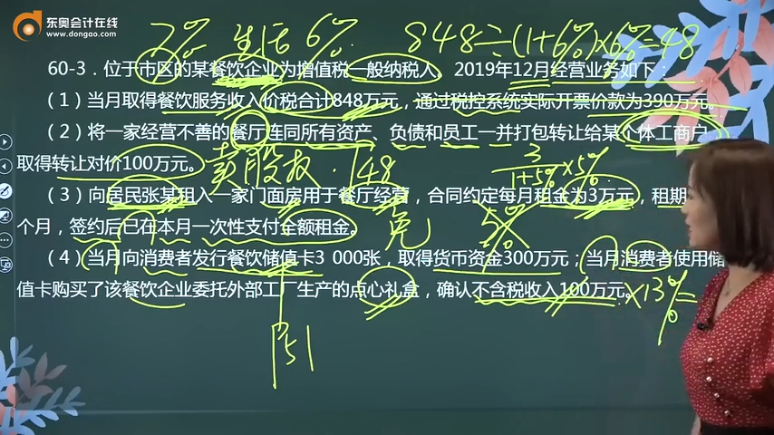

60-3.

![]()

位于市區(qū)的某餐飲企業(yè)為增值稅一般納稅人,。2019年12月經(jīng)營業(yè)務(wù)如下:

(1)當(dāng)月取得餐飲服務(wù)收入價(jià)稅合計(jì)848萬元,,通過稅控系統(tǒng)實(shí)際開票價(jià)款為390萬元。

(2)將一家經(jīng)營不善的餐廳連同所有資產(chǎn),、負(fù)債和員工一并打包轉(zhuǎn)讓給某個(gè)體工商戶,,取得轉(zhuǎn)讓對(duì)價(jià)100萬元。

(3)向居民張某租入一家門面房用于餐廳經(jīng)營,,合同約定每月租金為3萬元,,租期為12個(gè)月,簽約后已在本月一次性支付全額租金,。

(4)當(dāng)月向消費(fèi)者發(fā)行餐飲儲(chǔ)值卡3000張,,取得貨幣資金300萬元;當(dāng)月消費(fèi)者使用儲(chǔ)值卡購買了該餐飲企業(yè)委托外部工廠生產(chǎn)的點(diǎn)心禮盒,,確認(rèn)不含稅收入100萬元,。

(5)將其擁有的某上市公司限售股在解禁流通后對(duì)外轉(zhuǎn)讓,相關(guān)收入和成本情況如下:

|

股數(shù) |

初始投資成本(元/股) |

IPO發(fā)行價(jià)(元/股) |

售價(jià)(元/股) |

|

500000 |

1.20 |

6.82 |

10.00 |

(6)轉(zhuǎn)讓其擁有的一個(gè)餐飲品牌的連鎖經(jīng)營權(quán),,取得不含稅收入300萬元,。

(7)當(dāng)月申報(bào)抵扣的進(jìn)項(xiàng)稅額合計(jì)40萬元,其中包含:由于倉庫管理員失職丟失的一批食品,,進(jìn)項(xiàng)稅額為3萬元,;外購用于公司周年慶典的裝飾用品,進(jìn)項(xiàng)稅額為4萬元,;外購用于發(fā)放給優(yōu)秀員工的手機(jī),,進(jìn)項(xiàng)稅額為2萬元。

(其他相關(guān)資料:財(cái)產(chǎn)租賃合同的印花稅稅率為0.1%,,不考慮加計(jì)抵減因素)

于老師

2022-07-31 14:32:13 142人瀏覽

賣卡的時(shí)候售卡方給辦卡的消費(fèi)者開不征稅發(fā)票,實(shí)際消費(fèi)的時(shí)候銷售方給售卡方開普票,。

(1)售卡環(huán)節(jié)

納稅:售卡企業(yè)發(fā)售單用途卡,,或者支付機(jī)構(gòu)銷售多用途卡,通常是購卡方支付一定資金取得等值的預(yù)付卡,。售卡方雖然取得了預(yù)收資金,,但未實(shí)現(xiàn)銷售,,因此這筆預(yù)收資金不征收增值稅,。然而,,售卡方因發(fā)行或者銷售單用途卡并辦理相關(guān)資金收付結(jié)算業(yè)務(wù)取得的手續(xù)費(fèi)、結(jié)算費(fèi),、服務(wù)費(fèi),、管理費(fèi)等收入,應(yīng)按照現(xiàn)行規(guī)定繳納增值稅,。開票:售卡方應(yīng)將增值稅稅控開票軟件升級(jí)到最新版本,。系統(tǒng)中有“未發(fā)生銷售行為的不征稅項(xiàng)目”,下設(shè)“預(yù)付卡銷售和充值”,。

預(yù)收資金開票:售卡方向購卡方開具增值稅普通發(fā)票,,發(fā)票稅率欄應(yīng)填寫“不征稅”,不得開具增值稅專用發(fā)票,。

手續(xù)費(fèi),、結(jié)算費(fèi)、服務(wù)費(fèi),、管理費(fèi)等開票:根據(jù)購卡方是否為一般納稅人,,視情況開具專用發(fā)票或普通發(fā)票。

(2)充值環(huán)節(jié)

持卡方充值時(shí),,售卡方也是預(yù)收資金,,不計(jì)繳增值稅。售卡方向充值方開具增值稅普通發(fā)票,。

(3)銷售環(huán)節(jié)

納稅:持卡購買貨物或服務(wù)時(shí),,銷售方實(shí)現(xiàn)了銷售,應(yīng)計(jì)繳增值稅,。

開票:不得向持卡方開具增值稅發(fā)票,。持卡方已在購卡或充值時(shí)取得了普通發(fā)票。

提醒:由于不能取得增值稅專用發(fā)票,,企業(yè)是否辦理預(yù)付卡,,要充分考慮自己的實(shí)際情況。

(4)結(jié)算環(huán)節(jié)

有時(shí)候,,銷售方與售卡方不是同一個(gè)納稅人,,售卡方必然要向銷售方支付貨物或服務(wù)款項(xiàng)。多用途卡則為支付機(jī)構(gòu)向特約商戶支付,。

納稅:此時(shí)不納稅,。在持卡方持卡購買貨物或服務(wù)之時(shí)進(jìn)行納稅。

開票:銷售方應(yīng)向售卡方開具增值稅普通發(fā)票,,并在備注欄注明“收到預(yù)付卡結(jié)算款”,,不得開具增值稅專用發(fā)票,。售卡方將此普通發(fā)票留存?zhèn)洳椋@是取得預(yù)收資金不計(jì)繳增值稅的憑證,。

相關(guān)答疑

-

2025-03-12

-

2025-02-27

-

2024-12-09

-

2024-12-09

-

2024-12-09

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)