凈利潤(rùn)如何調(diào)整到經(jīng)營(yíng)活動(dòng)現(xiàn)金流量

應(yīng)收賬款 應(yīng)收票據(jù) 合同負(fù)債 應(yīng)付賬款 預(yù)付賬款本期增加數(shù) 和本期減少數(shù) 這個(gè)怎么計(jì)算 請(qǐng)老師幫忙解答一下順便講解一下原理

應(yīng)收賬款 應(yīng)收票據(jù) 合同負(fù)債 應(yīng)付賬款 預(yù)付賬款本期增加數(shù) 和本期減少數(shù) 這個(gè)怎么計(jì)算 請(qǐng)老師幫忙解答一下順便講解一下原理

問(wèn)題來(lái)源:

|

現(xiàn)金流量表 |

||

|

項(xiàng)目 |

本期金額 |

上期金額(略) |

|

一、經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量: |

||

|

1.銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金 |

1 312 500 |

|

|

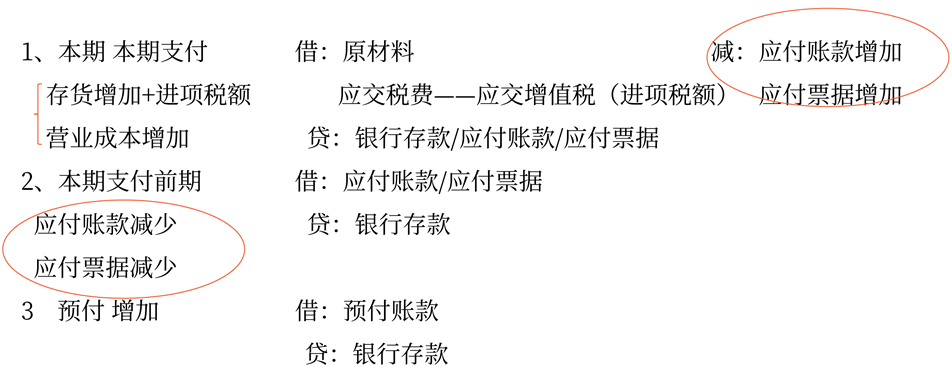

銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金(★★★3部分:本期收本期,、本期收前期、預(yù)收)(退回沖減) =營(yíng)業(yè)收入(特殊項(xiàng)目除外,如:租金)+銷(xiāo)項(xiàng)稅額+應(yīng)收票據(jù)本期減少額+應(yīng)收賬款本期減少額+合同負(fù)債本期增加額±特殊調(diào)整業(yè)務(wù)(如:票據(jù)貼現(xiàn)利息,、以物抵債償還應(yīng)收賬款、本期核銷(xiāo)的壞賬,、實(shí)際發(fā)生的現(xiàn)金折扣,、合同負(fù)債中未收到現(xiàn)金的部分等) =1 250 000(營(yíng)業(yè)收入)+212 500(銷(xiāo)項(xiàng)稅額)+(246 000-66 000)(應(yīng)收票據(jù)減少額)-(600 000-300 000)(應(yīng)收賬款減少額)-30 000(票據(jù)貼現(xiàn)利息)=1 312 500(元) |

||

![]() 手寫(xiě)板1

手寫(xiě)板1

![]()

|

項(xiàng)目 |

本期金額 |

上期金額(略) |

|

2.收到的稅費(fèi)返還 |

0 |

|

|

3.收到其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金 |

0 |

|

|

如:罰款收入、經(jīng)營(yíng)租賃固定資產(chǎn)收到的現(xiàn)金,、投資性房地產(chǎn)收到的租金收入,、流動(dòng)資產(chǎn)損失中由個(gè)人賠償?shù)?/span>現(xiàn)金收入、除稅費(fèi)返還外的其他政府補(bǔ)助收入(無(wú)論與資產(chǎn)相關(guān)還是與收益相關(guān))等,。 |

||

|

經(jīng)營(yíng)活動(dòng)現(xiàn)金流入小計(jì) |

1 312 500 |

|

|

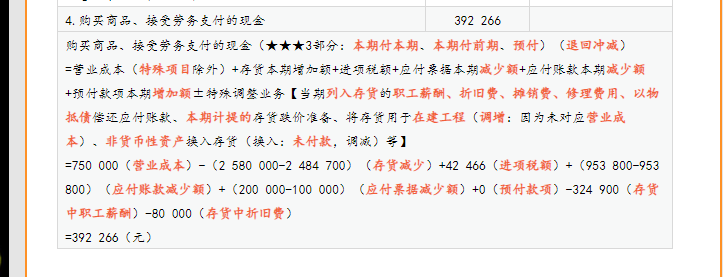

4.購(gòu)買(mǎi)商品,、接受勞務(wù)支付的現(xiàn)金 |

392 266 |

|

|

購(gòu)買(mǎi)商品、接受勞務(wù)支付的現(xiàn)金(★★★3部分:本期付本期,、本期付前期,、預(yù)付)(退回沖減) =營(yíng)業(yè)成本(特殊項(xiàng)目除外)+存貨本期增加額+進(jìn)項(xiàng)稅額+應(yīng)付票據(jù)本期減少額+應(yīng)付賬款本期減少額+預(yù)付款項(xiàng)本期增加額±特殊調(diào)整業(yè)務(wù)【當(dāng)期列入存貨的職工薪酬,、折舊費(fèi)、攤銷(xiāo)費(fèi),、修理費(fèi)用,、以物抵債償還應(yīng)付賬款、本期計(jì)提的存貨跌價(jià)準(zhǔn)備,、將存貨用于在建工程(調(diào)增:因?yàn)槲磳?duì)應(yīng)營(yíng)業(yè)成本),、非貨幣性資產(chǎn)換入存貨(換入:未付款,調(diào)減)等】 =750 000(營(yíng)業(yè)成本)-(2 580 000-2 484 700)(存貨減少)+42 466(進(jìn)項(xiàng)稅額)+(953 800-953 800)(應(yīng)付賬款減少額)+(200 000-100 000)(應(yīng)付票據(jù)減少額)+0(預(yù)付款項(xiàng))-324 900(存貨中職工薪酬)-80 000(存貨中折舊費(fèi)) =392 266(元) |

||

![]() 手寫(xiě)板2

手寫(xiě)板2

![]()

|

項(xiàng)目 |

本期金額 |

上期金額(略) |

|||

|

5.支付給職工以及為職工支付的現(xiàn)金 |

300 000 |

||||

|

支付給職工以及為職工支付的現(xiàn)金 =應(yīng)付職工薪酬的計(jì)提數(shù)(生產(chǎn)成本,、制造費(fèi)用,、管理費(fèi)用等)+應(yīng)付職工薪酬的本期減少數(shù)±其他調(diào)整項(xiàng)目(扣除計(jì)入在建工程等的職工薪酬) =[324 900(存貨)+17 100(管理費(fèi)用)]+[(110 000-(180 000-扣除在建工程人員薪酬28 000)](應(yīng)付職工薪酬的本期減少數(shù))=300 000(元) |

|||||

|

a.支付給離退休人員的工資,包括支付的統(tǒng)籌退休金以及未參加統(tǒng)籌的退休人員的費(fèi)用,,在“支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金”項(xiàng)目反映,; b.支付給在建工程人員的工資在“購(gòu)建固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金”項(xiàng)目反映,; c.現(xiàn)金結(jié)算的股份支付屬于“支付給職工以及為職工支付的現(xiàn)金” |

|||||

|

6.支付的各項(xiàng)稅費(fèi) |

174 703 |

||||

|

支付的各項(xiàng)稅費(fèi) =稅金及附加+當(dāng)期實(shí)際繳納的增值稅+當(dāng)期所得稅±應(yīng)交稅費(fèi)的本期減少數(shù)(除增值稅以外的其他稅費(fèi)) =2 000(稅金及附加)+100 000(實(shí)納增值稅)+92 800(當(dāng)期所得稅)-20 097(應(yīng)交稅費(fèi)的本期增加數(shù):除增值稅,,本題僅指所得稅) =174 703(元) 【特別提示】 不包括計(jì)入固定資產(chǎn)價(jià)值的實(shí)際支付的耕地占用稅,也不包括本期退回的增值稅,、所得稅 |

|||||

|

7.支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金 (管理費(fèi)用60 000+銷(xiāo)售費(fèi)用20 000) |

80 000 |

||||

|

如:罰款支出,、支付的差旅費(fèi)、業(yè)務(wù)招待費(fèi),、保險(xiǎn)費(fèi),、支付的按簡(jiǎn)化處理的短期租賃付款額、低價(jià)值資產(chǎn)租賃付款額,、未納入租賃負(fù)債的可變租賃付款額,,以及支付的短期租賃和低價(jià)值資產(chǎn)租賃相關(guān)的預(yù)付租金和租賃保證金等 |

|||||

|

經(jīng)營(yíng)活動(dòng)現(xiàn)金流出小計(jì) |

946 969 |

||||

|

經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~ |

365 531 |

||||

![]() 手寫(xiě)板3

手寫(xiě)板3

![]()

王老師

2022-07-21 16:47:13 2961人瀏覽

首先上述您給出的科目計(jì)算增加額或者減少額,,都是用期末余額減期初余額,,計(jì)算得出的就是本期發(fā)生額,若是結(jié)果是正數(shù),,則就是本期增加額,,若是結(jié)果是負(fù)數(shù),就是本期減少額,,特別注意對(duì)于預(yù)期信用損失我們通過(guò)信用減值進(jìn)行調(diào)整,,所以計(jì)算上述應(yīng)收賬款或者應(yīng)收票據(jù)時(shí)不考慮減值,用賬面余額計(jì)算,,比如:應(yīng)收票據(jù)本期發(fā)生額=66000-246000=-180000,,就是說(shuō)明應(yīng)收票據(jù)減少了180000,同理,,其他科目的本期發(fā)生額也是這么計(jì)算的

其次對(duì)于間接法編制現(xiàn)金流量表,,可以進(jìn)行如下理解:

(1)經(jīng)營(yíng)性應(yīng)收項(xiàng)目主要是指應(yīng)收賬款,、應(yīng)收票據(jù)和其他應(yīng)收款中與經(jīng)營(yíng)活動(dòng)有關(guān)的部分:

經(jīng)營(yíng)性應(yīng)收項(xiàng)目增加,,說(shuō)明收入增加,,導(dǎo)致凈利潤(rùn)增加,但企業(yè)并未收到現(xiàn)金,,所以在調(diào)節(jié)凈利潤(rùn)時(shí),,應(yīng)減去經(jīng)營(yíng)性應(yīng)收項(xiàng)目的增加數(shù);

經(jīng)營(yíng)性應(yīng)收項(xiàng)目減少,,說(shuō)明現(xiàn)金增加,,但不影響凈利潤(rùn)。所以在調(diào)節(jié)凈利潤(rùn)時(shí),,應(yīng)加上經(jīng)營(yíng)性應(yīng)收項(xiàng)目的減少數(shù),。

(2)對(duì)于經(jīng)營(yíng)性應(yīng)付項(xiàng)目經(jīng)營(yíng)性應(yīng)付項(xiàng)目主要是指應(yīng)付賬款、應(yīng)付票據(jù)等

經(jīng)營(yíng)性應(yīng)付項(xiàng)目增加,,說(shuō)明存貨增加,,最終導(dǎo)致?tīng)I(yíng)業(yè)成本增加,使得凈利潤(rùn)減少,,但并不涉及到現(xiàn)金流出,。所以在調(diào)節(jié)凈利潤(rùn)時(shí),應(yīng)加上經(jīng)營(yíng)性應(yīng)付項(xiàng)目的增加數(shù),;

經(jīng)營(yíng)性應(yīng)付項(xiàng)目減少,,說(shuō)明現(xiàn)金減少但不會(huì)影響到凈利潤(rùn)。所以在調(diào)節(jié)凈利潤(rùn)時(shí),,應(yīng)減去經(jīng)營(yíng)性應(yīng)付項(xiàng)目的減少數(shù),。

所以我們根據(jù)經(jīng)營(yíng)性應(yīng)收應(yīng)付的變動(dòng)間接調(diào)整時(shí)對(duì)于應(yīng)收增加調(diào)減,應(yīng)收減少調(diào)增,,所以對(duì)于應(yīng)收票據(jù)減少時(shí)加上180000,,所有的調(diào)整都是沖對(duì)凈利潤(rùn)和現(xiàn)金流量?jī)蓚€(gè)角度出發(fā)的,若是增加利潤(rùn)但不影響現(xiàn)金流,,就調(diào)減,,反之調(diào)增及影響現(xiàn)金流(經(jīng)營(yíng)活動(dòng))又影響凈利潤(rùn)的,則無(wú)需調(diào)整

相關(guān)答疑

-

2022-05-11

-

2021-09-02

-

2021-08-07

-

2021-05-05

-

2020-04-11

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)