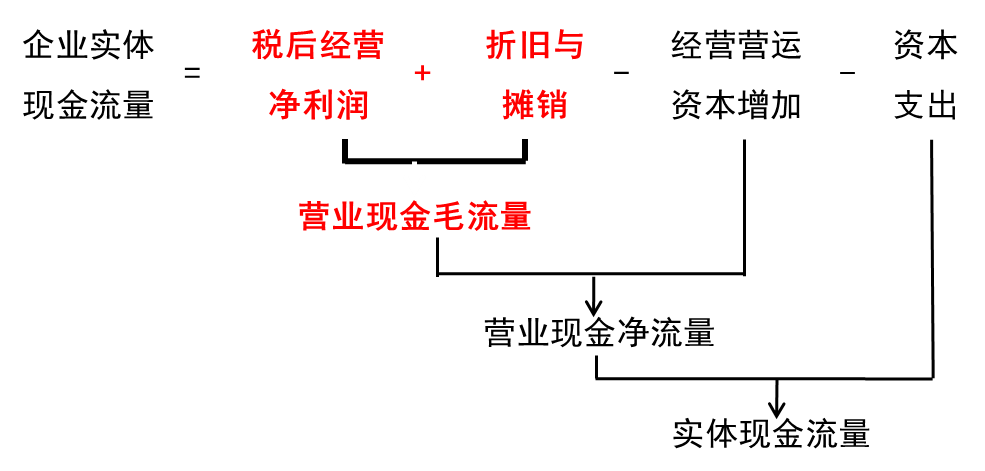

對營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊與攤銷的理解

老師,你好,,對營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊與攤銷不理解,,由于會計計算時減去非現(xiàn)金成本(折舊與攤銷),,現(xiàn)在要加回,,那應(yīng)該加回折舊與攤銷*(1-稅率),,畢竟稅后經(jīng)營凈利潤是稅后的。

問題來源:

2.現(xiàn)金流量的確定

(1)剩余流量法(從實體現(xiàn)金流量的來源分析)

其中:資本支出=凈經(jīng)營長期資產(chǎn)增加+折舊與攤銷

【手寫板】

會計:

總成本費用:

付現(xiàn)成本

非付現(xiàn)成本:折舊,、攤銷、資產(chǎn)減值損失

|

|

2018年末 |

2019年末 |

|

固定資產(chǎn) |

1000萬元 |

1500萬元 |

|

無形資產(chǎn) |

500萬元 |

500萬元 |

2019年計提折舊100萬元,2019年攤銷100萬元

2019年購置固定資產(chǎn)支出=1500-1000+100

2019年購置無形資產(chǎn)支出=500-500+100

樊老師

2020-04-11 12:21:56 13823人瀏覽

非付現(xiàn)成本本身是不影響現(xiàn)金流量的,,而非付現(xiàn)成本可以抵稅,抵稅會影響現(xiàn)金流量的,,所以非付現(xiàn)成本只有在考慮所得稅的時候是影響現(xiàn)金流量的,。接著,我們計算凈利潤的時候成本抵稅是已經(jīng)計算過的,,但是計算凈利潤的時候?qū)⒎歉冬F(xiàn)成本也減掉了,,折舊與攤銷就是非付現(xiàn)成本,但是折舊與攤銷本身不引起現(xiàn)金流量,,所以計算現(xiàn)金流量的時候只要加回來折舊與攤銷即可,。

老師用公式再給您分析一下:凈利潤=(收入-付現(xiàn)成本-非付現(xiàn)成本)×(1-T)=(收入-付現(xiàn)成本)×(1-T)-非付現(xiàn)成本×(1-T)=(收入-付現(xiàn)成本)×(1-T)-非付現(xiàn)成本+非付現(xiàn)成本×T,從公式中可以看出計算凈利潤的時候成本抵稅已經(jīng)計算了的,,但是計算凈利潤的時候非付現(xiàn)成本也被減掉了,,所以計算現(xiàn)金流量的時候要加回來。

相關(guān)答疑

-

2023-12-31

-

2022-05-11

-

2021-04-22

-

2021-04-01

-

2019-07-24

您可能感興趣的CPA試題

- 單選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號