問題來源:

為擴大生產(chǎn)規(guī)模,,F(xiàn)公司擬添置一臺主要生產(chǎn)設備,經(jīng)分析該項投資的凈現(xiàn)值大于零,。該設備預計使用6年,,公司正在研究是自行購置還是通過租賃取得。相關資料如下:

如果自行購置該設備,,需要支付買價1700萬元,,并需支付運輸費25萬元、安裝調(diào)試費75萬元,。稅法允許的設備折舊年限為6年,,按直線法計提折舊,殘值率為0,。

為了保證設備的正常運轉(zhuǎn),,每年需支付維護費用30萬元。6年后設備的變現(xiàn)價值預計為0萬元,。

如果以租賃方式取得該設備,,租賃公司要求的租金為每年425萬元,在每年年末支付,,租期6年,,租賃期內(nèi)不得退租。租賃公司負責設備的運輸和安裝調(diào)試,,并負責租賃期內(nèi)設備的維護,。租賃期滿設備所有權(quán)不轉(zhuǎn)讓。

F公司適用的所得稅稅率為25%,,稅前借款(有擔保)利率為8%,。

要求:

如果自行購置該設備,,需要支付買價1700萬元,,并需支付運輸費25萬元、安裝調(diào)試費75萬元,。稅法允許的設備折舊年限為6年,,按直線法計提折舊,殘值率為0,。

為了保證設備的正常運轉(zhuǎn),,每年需支付維護費用30萬元。6年后設備的變現(xiàn)價值預計為0萬元,。

如果以租賃方式取得該設備,,租賃公司要求的租金為每年425萬元,在每年年末支付,,租期6年,,租賃期內(nèi)不得退租。租賃公司負責設備的運輸和安裝調(diào)試,,并負責租賃期內(nèi)設備的維護,。租賃期滿設備所有權(quán)不轉(zhuǎn)讓。

F公司適用的所得稅稅率為25%,,稅前借款(有擔保)利率為8%,。

要求:

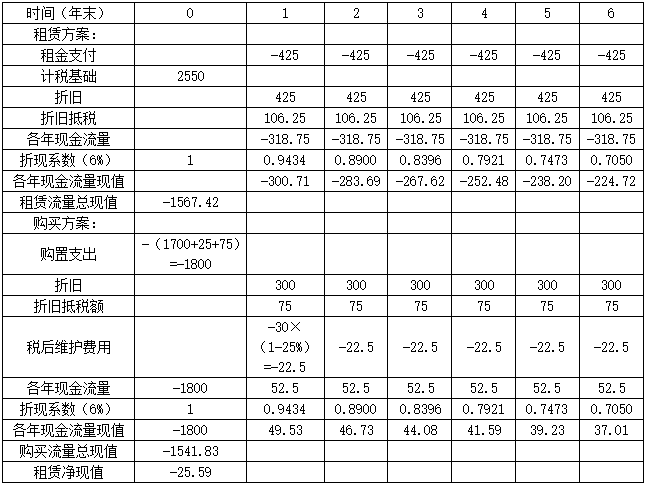

(1)判斷租賃的稅務性質(zhì)及租賃資產(chǎn)的計稅基礎。

因為租期占整個設備壽命期(大于75%),,所以該租賃在稅務上屬于租賃費不可在稅前扣除的情況,,即融資租賃。

租賃資產(chǎn)的計稅基礎:由于合同約定了承租人的付款總額,,租賃費是取得租賃資產(chǎn)的成本,,全部構(gòu)成其計稅基礎。

租賃資產(chǎn)的計稅基礎=425×6=2550(萬元)

租賃資產(chǎn)的計稅基礎:由于合同約定了承租人的付款總額,,租賃費是取得租賃資產(chǎn)的成本,,全部構(gòu)成其計稅基礎。

租賃資產(chǎn)的計稅基礎=425×6=2550(萬元)

(2)計算租賃凈現(xiàn)值,,并判斷F公司應當選擇自行購置方案還是租賃方案,。(★★)

租賃資產(chǎn)的年折舊額=2550÷6=425(萬元)

租賃資產(chǎn)的每年折舊抵稅=425×25%=106.25(萬元)

自行購買年折舊額=(1700+25+75)/6=300(萬元)

自行購買的每年折舊抵稅=300×25%=75(萬元)

折現(xiàn)率=8%×(1-25%)=6%

單位:萬元

由于租賃凈現(xiàn)值為負數(shù),所以F公司應當選擇自行購買,。

查看完整問題

樊老師

2019-09-10 14:17:43 1868人瀏覽

哈嘍!努力學習的小天使:

本題屬于融資租賃,,這個融資租賃的租金就相當于買固定資產(chǎn)的原始投資額,,對稅收的影響是通過后續(xù)計提的折舊進行的

所以租金不用稅后,而費用進當期利潤表對所得稅是有影響的,,所以考慮的是稅后維護費用,。

希望可以幫助到您O(∩_∩)O~有幫助(7)

答案有問題?

相關答疑

-

2024-03-19

-

2022-05-14

-

2022-04-22

-

2020-09-21

-

2020-06-03

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號