經(jīng)營長期資產(chǎn)總值增加怎么理解?

經(jīng)營長期資產(chǎn)總值增加就是資本支出的意思么,?兩者的含義是否完全一致?

問題來源:

某公司是一家上市公司,其未來連續(xù)5年預計的利潤表和簡化資產(chǎn)負債表如下,。

利潤表

單位:萬元

|

年度 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

|

一,、營業(yè)收入 |

1200 |

1370 |

1518 |

1729 |

1915 |

|

減:營業(yè)成本 |

380 |

466 |

540 |

780 |

900 |

|

稅金及附加 |

20 |

24 |

30 |

60 |

20 |

|

銷售和管理費用(不含折舊與攤銷) |

300 |

320 |

340 |

410 |

420 |

|

折舊與攤銷 |

40 |

55 |

60 |

80 |

85 |

|

利息費用 |

28 |

32 |

37.25 |

41.25 |

45 |

|

二,、營業(yè)利潤 |

432 |

473 |

510.75 |

357.75 |

445 |

|

加:營業(yè)外收支凈額 |

0 |

0 |

0 |

0 |

0 |

|

三、利潤總額 |

432 |

473 |

510.75 |

357.75 |

445 |

|

減:所得稅費用(25%) |

108 |

118.25 |

127.6875 |

89.4375 |

111.25 |

|

四,、凈利潤 |

324 |

354.75 |

383.0625 |

268.3125 |

333.75 |

資產(chǎn)負債表

單位:萬元

|

年度 |

目前 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

|

經(jīng)營流動資產(chǎn) |

400 |

550 |

590 |

620 |

640 |

700 |

|

經(jīng)營長期資產(chǎn) |

800 |

850 |

910 |

1030 |

1160 |

1200 |

|

資產(chǎn)總計 |

1200 |

1400 |

1500 |

1650 |

1800 |

1900 |

|

流動負債 |

100 |

180 |

250 |

300 |

320 |

360 |

|

其中:金融流動負債 |

60 |

80 |

110 |

150 |

160 |

190 |

|

長期負債 |

710 |

770 |

740 |

742.5 |

850 |

820 |

|

其中:金融長期負債 |

200 |

220 |

230 |

255 |

260 |

290 |

|

股東權(quán)益合計 |

390 |

450 |

510 |

607.5 |

630 |

720 |

|

負債及股東權(quán)益合計 |

1200 |

1400 |

1500 |

1650 |

1800 |

1900 |

該公司目前的凈投資資本負債率為40%,,β值為2,金融負債平均稅后成本為7%,,公司全部所得的所得稅稅率為25%,,市場風險溢價為5%,無風險利率為2%,。假設該公司未來能夠保持目前的資本結(jié)構(gòu)和風險程度不變,,繼續(xù)能夠按照目前的負債成本籌資。

假設該公司在5年后實體現(xiàn)金流量和股權(quán)現(xiàn)金流量均能夠保持4%的固定增長率增長,。(計算結(jié)果保留四位小數(shù))

要求:(1)編制未來連續(xù)5年實體現(xiàn)金流量和股權(quán)現(xiàn)金流量計算表,。

單位:萬元

|

年度 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

|

一、凈利潤 |

|

|

|

|

|

|

+利息費用 |

|

|

|

|

|

|

+所得稅費用 |

|

|

|

|

|

|

二,、稅前經(jīng)營利潤 |

|

|

|

|

|

|

-經(jīng)營利潤所得稅 |

|

|

|

|

|

|

三,、稅后經(jīng)營凈利潤 |

|

|

|

|

|

|

+折舊與攤銷 |

|

|

|

|

|

|

四、營業(yè)現(xiàn)金毛流量 |

|

|

|

|

|

|

-經(jīng)營營運資本增加(即經(jīng)營流動資產(chǎn)增加-經(jīng)營流動負債增加) |

|

|

|

|

|

|

五,、營業(yè)現(xiàn)金凈流量 |

|

|

|

|

|

|

-經(jīng)營長期資產(chǎn)總值增加 |

|

|

|

|

|

|

+經(jīng)營長期負債增加 |

|

|

|

|

|

|

六,、實體現(xiàn)金流量 |

|

|

|

|

|

|

-稅后利息費用 |

|

|

|

|

|

|

+凈負債增加 |

|

|

|

|

|

|

七、股權(quán)現(xiàn)金流量 |

|

|

|

|

|

單位:萬元

|

年度 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

|

一,、凈利潤 |

324 |

354.75 |

383.0625 |

268.3125 |

333.75 |

|

+利息費用 |

28 |

32 |

37.25 |

41.25 |

45 |

|

+所得稅費用 |

108 |

118.25 |

127.6875 |

89.4375 |

111.25 |

|

二,、稅前經(jīng)營利潤 |

460 |

505 |

548 |

399 |

490 |

|

-經(jīng)營利潤所得稅 |

115 |

126.25 |

137 |

99.75 |

122.5 |

|

三、稅后經(jīng)營凈利潤 |

345 |

378.75 |

411 |

299.25 |

367.5 |

|

+折舊與攤銷 |

40 |

55 |

60 |

80 |

85 |

|

四,、營業(yè)現(xiàn)金毛流量 |

385 |

433.75 |

471 |

379.25 |

452.5 |

|

-經(jīng)營營運資本增加(即經(jīng)營流動資產(chǎn)增加-經(jīng)營流動負債增加) |

90 |

0 |

20 |

10 |

50 |

|

五,、營業(yè)現(xiàn)金凈流量 |

295 |

433.75 |

451 |

369.25 |

402.5 |

|

-經(jīng)營長期資產(chǎn)總值增加 |

90 |

115 |

180 |

210 |

125 |

|

+經(jīng)營長期負債增加 |

40 |

-40 |

-22.5 |

102.5 |

-60 |

|

六、實體現(xiàn)金流量 |

245 |

278.75 |

248.5 |

261.75 |

217.5 |

|

-稅后利息費用 |

21 |

24 |

27.9375 |

30.9375 |

33.75 |

|

+凈負債增加 |

40 |

40 |

65 |

15 |

60 |

|

七、股權(quán)現(xiàn)金流量 |

264 |

294.75 |

285.5625 |

245.8125 |

243.75 |

股權(quán)資本成本rs=2%+2×5%=12%

加權(quán)平均資本成本rw=12%×60%+7%×40%=10%

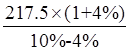

①根據(jù)實體現(xiàn)金流量計算該公司實體價值:

實體價值=

=245×(P/F,10%,,1)+278.75×(P/F,,10%,2)+248.5×(P/F,,10%,,3)+261.75×(P/F,10%,,4)+217.5×(P/F,,10%,5)+ ×(P/F,,10%,,5)=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209=3294.4006(萬元)

×(P/F,,10%,,5)=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209=3294.4006(萬元)

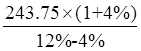

②根據(jù)股權(quán)現(xiàn)金流量計算該公司股權(quán)價值:

股權(quán)價值=

×(P/F,,12%,,5)=264×0.8929+294.75×0.7972+285.5625×0.7118+245.8125×0.6355+243.75×0.5674+3168.75×0.5674=2766.4300(萬元)。

×(P/F,,12%,,5)=264×0.8929+294.75×0.7972+285.5625×0.7118+245.8125×0.6355+243.75×0.5674+3168.75×0.5674=2766.4300(萬元)。

王老師

2019-10-14 11:48:48 3940人瀏覽

資本支出=凈經(jīng)營長期資產(chǎn)增加+折舊與攤銷,應該是等于凈經(jīng)營長期資產(chǎn)總值的增加,,而不是經(jīng)營資產(chǎn)總值的增加,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2023-12-16

-

2022-04-20

-

2020-10-02

-

2020-09-07

-

2020-06-27

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號