問題來源:

該公司目前的凈投資資本負(fù)債率為40%,,β值為2,,金融負(fù)債平均稅后成本為7%,,公司適用的所得稅稅率為25%,,市場風(fēng)險(xiǎn)溢價(jià)為5%,,無風(fēng)險(xiǎn)利率為2%,。假設(shè)該公司未來能夠保持目前的資本結(jié)構(gòu)和風(fēng)險(xiǎn)程度不變,,繼續(xù)能夠按照目前的負(fù)債成本籌資,。

假設(shè)該公司在5年后實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量均能夠保持4%的固定增長率增長。(計(jì)算結(jié)果保留四位小數(shù))

要求:

(1)編制未來連續(xù)5年實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量計(jì)算表,。

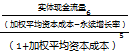

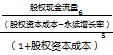

(2)計(jì)算股權(quán)資本成本和加權(quán)平均資本成本,。

股權(quán)資本成本rs=2%+2×5%=12%

加權(quán)平均資本成本rw=12%×60%+7%×40%=10%

(3)分別根據(jù)實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量計(jì)算該公司的實(shí)體價(jià)值和股權(quán)價(jià)值。

①根據(jù)實(shí)體現(xiàn)金流量計(jì)算該公司實(shí)體價(jià)值:

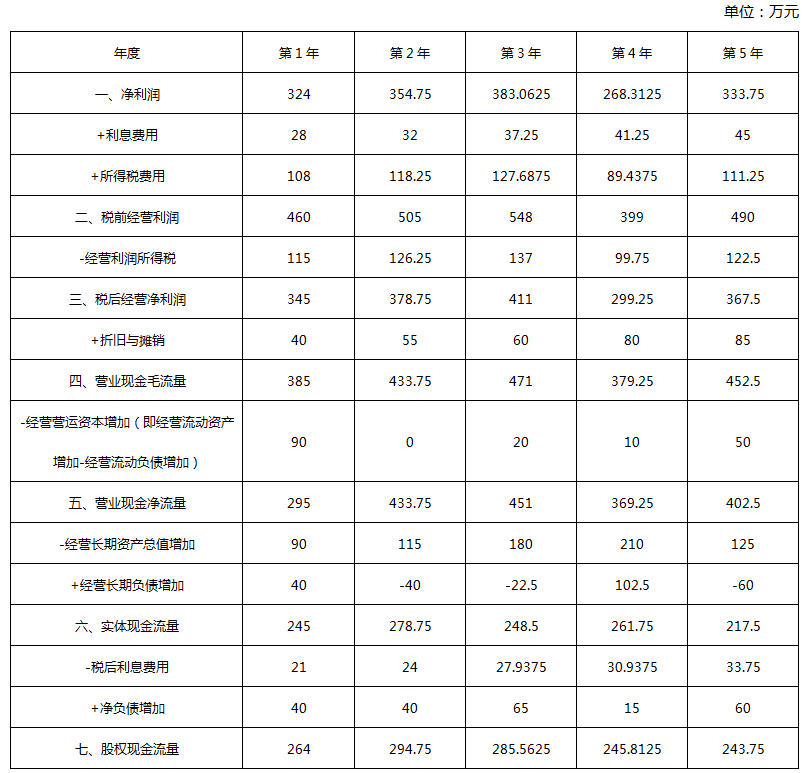

實(shí)體價(jià)值=![]() +

+ =245×(P/F,,10%,,1)+278.75×(P/F,10%,,2)+248.5×(P/F,,10%,3)+261.75×(P/F,,10%,,4)+217.5×(P/F,10%,,5)+

=245×(P/F,,10%,,1)+278.75×(P/F,10%,,2)+248.5×(P/F,,10%,3)+261.75×(P/F,,10%,,4)+217.5×(P/F,10%,,5)+![]() ×(P/F,,10%,5)=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209=3294.4006(萬元)

×(P/F,,10%,5)=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209=3294.4006(萬元)

②根據(jù)股權(quán)現(xiàn)金流量計(jì)算該公司股權(quán)價(jià)值:

股權(quán)價(jià)值=![]() +

+ =264×(P/F,,12%,,1)+294.75×(P/F,12%,,2)+285.5625×(P/F,,12%,3)+245.8125×(P/F,,12%,,4)+243.75×(P/F,12%,,5)+

=264×(P/F,,12%,,1)+294.75×(P/F,12%,,2)+285.5625×(P/F,,12%,3)+245.8125×(P/F,,12%,,4)+243.75×(P/F,12%,,5)+![]() ×(P/F,,12%,5)=264×0.8929+294.75×0.7972+285.5625×0.7118+245.8125×0.6355+243.75×0.5674+3168.75×0.5674=2766.4300(萬元),。

×(P/F,,12%,5)=264×0.8929+294.75×0.7972+285.5625×0.7118+245.8125×0.6355+243.75×0.5674+3168.75×0.5674=2766.4300(萬元),。

樊老師

2020-06-27 14:24:58 9649人瀏覽

經(jīng)營長期資產(chǎn)總值增加=經(jīng)營長期資產(chǎn)增加+折舊

第1年經(jīng)營長期資產(chǎn)總值增加=850-800+40=90(萬元)

第2年經(jīng)營長期資產(chǎn)總值增加=910-850+55=115(萬元)

第3年經(jīng)營長期資產(chǎn)總值增加=1030-910+60=180(萬元)

第4年經(jīng)營長期資產(chǎn)總值增加=1160-1030+80=210(萬元)

第5年經(jīng)營長期資產(chǎn)總值增加=1200-1160+85=125(萬元)

希望老師的解答能夠?qū)δ袔椭鷡相關(guān)答疑

-

2023-12-16

-

2023-12-13

-

2022-04-20

-

2020-09-07

-

2020-08-05

您可能感興趣的CPA試題

- 單選題 我國A公司并購美國的IBMPC業(yè)務(wù),自此,,位于全球PC市場排名第九位的A公司一躍升至第三位,。這次并購主要從品牌、技術(shù),、管理經(jīng)驗(yàn)等各方面考慮,,且此次并購對于A公司有巨大的提升,A公司在國際市場上提升了國際競爭力,。A公司跨國對外投資的主要?jiǎng)訖C(jī)是( ),。

- 單選題 下列關(guān)于對外直接投資的說法中錯(cuò)誤的是( ?。?/a>

- 單選題 F公司以創(chuàng)新聞名于世,公司主要推出智能手機(jī),。它的總部位于加利福尼亞州,,其科研集中度很高,幾乎所有F公司的科技和設(shè)計(jì)都誕生于此,。F公司充分利用其技術(shù)優(yōu)勢,,又面向全球把產(chǎn)品制造集中在中心地區(qū)的幾個(gè)高效率、最具生產(chǎn)成本優(yōu)勢的工廠;且F公司在全球銷售標(biāo)準(zhǔn)化產(chǎn)品,,缺乏對東道國當(dāng)?shù)匦枨蟮拿舾蟹磻?yīng)和靈活性,。F公司采用的國際化經(jīng)營戰(zhàn)略為( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號