凈經(jīng)營(yíng)資產(chǎn)增加的計(jì)算公式

這個(gè)里賣(mài)(530.26-15.91)-(500-15)是根據(jù)怎么來(lái)的,?公式是什么

問(wèn)題來(lái)源:

【例題?計(jì)算題】甲公司有關(guān)資料如下:

(1)甲公司的利潤(rùn)表和資產(chǎn)負(fù)債表主要數(shù)據(jù)如下表所示。其中,,2018年至2019年為實(shí)際值,2020年至2021年為預(yù)測(cè)值(其中資產(chǎn)負(fù)債表項(xiàng)目為期末值)。

|

單位:萬(wàn)元 |

||||

|

項(xiàng)目 |

實(shí)際值 |

預(yù)測(cè)值 |

||

|

2018年 |

2019年 |

2020年 |

2021年 |

|

|

利潤(rùn)表項(xiàng)目: |

||||

|

一,、主營(yíng)業(yè)務(wù)收入 |

1000.00 |

1070.00 |

1134.20 |

1191.49 |

|

減:主營(yíng)業(yè)務(wù)成本 |

600.00 |

636.00 |

674.16 |

707.87 |

|

二,、主營(yíng)業(yè)務(wù)利潤(rùn) |

400.00 |

434.00 |

460.04 |

483.62 |

|

減:銷(xiāo)售和管理費(fèi)用 (不含折舊費(fèi)用) |

200.00 |

214.00 |

228.98 |

240.43 |

|

折舊費(fèi)用 |

40.00 |

42.42 |

45.39 |

47.66 |

|

財(cái)務(wù)費(fèi)用 |

20.00 |

21.40 |

23.35 |

24.52 |

|

三、利潤(rùn)總額 |

140.00 |

156.18 |

162.32 |

171.01 |

|

減:所得稅費(fèi)用 |

56.00 |

62.47 |

64.93 |

68.40 |

|

四,、凈利潤(rùn) |

84.00 |

93.71 |

97.39 |

102.61 |

|

加:年初未分配利潤(rùn) |

100.00 |

116.80 |

140.09 |

159.30 |

|

五,、可供分配的利潤(rùn) |

184.00 |

210.51 |

237.48 |

261.91 |

|

減:應(yīng)付普通股股利 |

67.20 |

70.42 |

78.18 |

82.09 |

|

六、未分配利潤(rùn) |

116.80 |

140.09 |

159.30 |

179.82 |

|

資產(chǎn)負(fù)債表項(xiàng)目: |

||||

|

經(jīng)營(yíng)流動(dòng)資產(chǎn) |

60.00 |

63.63 |

68.09 |

71.49 |

|

固定資產(chǎn)原值 |

460.00 |

529.05 |

607.10 |

679.73 |

|

減:累計(jì)折舊 |

20.00 |

62.42 |

107.81 |

155.47 |

|

固定資產(chǎn)凈值 |

440.00 |

466.63 |

499.29 |

524.26 |

|

資產(chǎn)總計(jì) |

500.00 |

530.26 |

567.38 |

595.75 |

|

短期借款 |

118.20 |

127.45 |

141.28 |

145.52 |

|

應(yīng)付賬款 |

15.00 |

15.91 |

17.02 |

17.87 |

|

長(zhǎng)期借款 |

50.00 |

46.81 |

49.78 |

52.54 |

|

股本 |

200.00 |

200.00 |

200.00 |

200.00 |

|

年末未分配利潤(rùn) |

116.80 |

140.09 |

159.30 |

179.82 |

|

股東權(quán)益合計(jì) |

316.80 |

340.09 |

359.30 |

379.82 |

|

負(fù)債和股東權(quán)益總計(jì) |

500.00 |

530.26 |

567.38 |

595.75 |

(2)-(3)略

要求:

(1)根據(jù)給出的利潤(rùn)表和資產(chǎn)負(fù)債表預(yù)測(cè)數(shù)據(jù),,計(jì)算并填列答題卷給定的“甲公司預(yù)計(jì)實(shí)體自由現(xiàn)金流量表”的相關(guān)項(xiàng)目金額,,必須填寫(xiě)“息稅前利潤(rùn)”、“經(jīng)營(yíng)營(yíng)運(yùn)資本增加”,、“資本支出”和“實(shí)體自由現(xiàn)金流量”等項(xiàng)目,。

(2)計(jì)算2019年的股權(quán)現(xiàn)金流量和債務(wù)現(xiàn)金流量。

表1 甲公司預(yù)計(jì)自由現(xiàn)金流量表 單位:萬(wàn)元

|

項(xiàng)目 |

2019年 |

2020年 |

2021年 |

|

息稅前利潤(rùn) |

|||

|

經(jīng)營(yíng)營(yíng)運(yùn)資本增加 |

|||

|

資本支出 |

|||

|

實(shí)體自由現(xiàn)金流量 |

【答案】

(1)

表1 甲公司預(yù)計(jì)自由現(xiàn)金流量表 單位:萬(wàn)元

|

項(xiàng)目 |

2019年 |

2020年 |

2021年 |

|

凈利潤(rùn) |

93.71 |

97.39 |

102.61 |

|

+財(cái)務(wù)費(fèi)用 |

21.40 |

23.35 |

24.52 |

|

+全部所得稅 |

62.47 |

64.93 |

68.40 |

|

=息稅前利潤(rùn)(EBIT) |

177.58 |

185.67 |

195.53 |

|

稅后經(jīng)營(yíng)利潤(rùn)=EBIT×(1-平均稅率40%) |

106.55 |

111.40 |

117.32 |

|

+折舊攤銷(xiāo) |

42.42 |

45.39 |

47.66 |

|

=營(yíng)業(yè)現(xiàn)金毛流量 |

148.97 |

156.79 |

164.98 |

|

經(jīng)營(yíng)流動(dòng)資產(chǎn)增加 |

3.63 |

4.46 |

3.40 |

|

-經(jīng)營(yíng)流動(dòng)負(fù)債增加 |

0.91 |

1.11 |

0.85 |

|

=經(jīng)營(yíng)營(yíng)運(yùn)資本增加 |

2.72 |

3.35 |

2.55 |

|

=營(yíng)業(yè)現(xiàn)金凈流量 |

146.25 |

153.44 |

162.43 |

|

凈經(jīng)營(yíng)長(zhǎng)期資產(chǎn)增加 |

26.63 |

32.66 |

24.97 |

|

+折舊攤銷(xiāo) |

42.42 |

45.39 |

47.66 |

|

資本支出 |

69.05 |

78.05 |

72.63 |

|

實(shí)體自由現(xiàn)金流量 |

77.20 |

75.39 |

89.80 |

【擴(kuò)展】

簡(jiǎn)化公式:

(2)2019年債務(wù)現(xiàn)金流量=稅后利息-凈負(fù)債增加

=21.40×(1-40%)-[(127.45+46.81)-(118.20+50)]=6.78(萬(wàn)元)

2019年股權(quán)現(xiàn)金凈流量=股利-股權(quán)資本凈增加=70.42-0=70.42(萬(wàn)元),。

樊老師

2020-08-05 18:10:16 15249人瀏覽

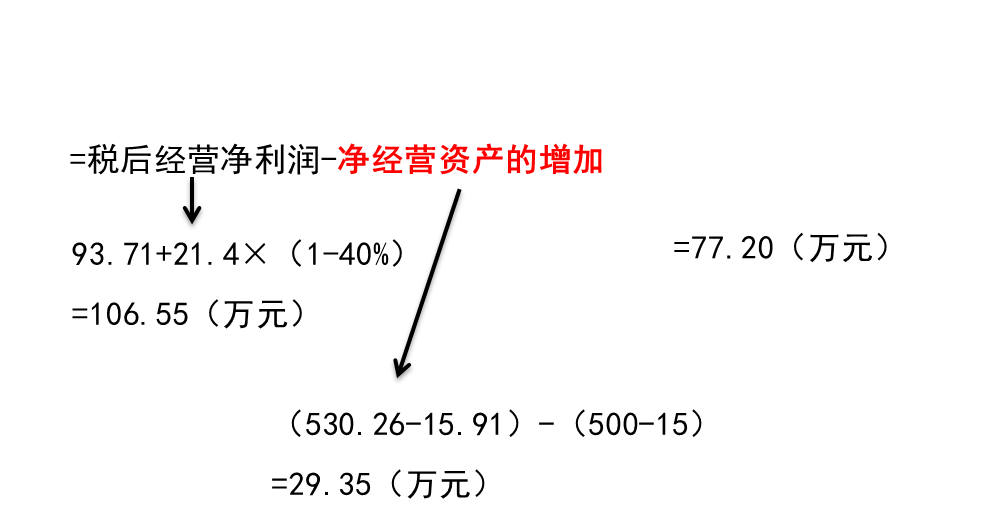

凈經(jīng)營(yíng)資產(chǎn)的增加=2019年凈經(jīng)營(yíng)資產(chǎn)-2018年凈經(jīng)營(yíng)資產(chǎn)

其中,2019年凈經(jīng)營(yíng)資產(chǎn)=2019年經(jīng)營(yíng)資產(chǎn)-2019年經(jīng)營(yíng)負(fù)債=530.26-15.91

2018年凈經(jīng)營(yíng)資產(chǎn)=2018年經(jīng)營(yíng)資產(chǎn)-2018年經(jīng)營(yíng)負(fù)債=500-15

所以,,凈經(jīng)營(yíng)資產(chǎn)的增加=(530.26-15.91)-(500-15)=29.35(萬(wàn)元),。

相關(guān)答疑

-

2023-12-16

-

2021-08-13

-

2020-09-07

-

2020-08-01

-

2020-07-29

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)