問題來源:

A公司2018年財務報表主要數據如下表所示:

單位:萬元

|

項目 |

2018年實際 |

|

營業(yè)收入 |

3200 |

|

凈利潤 |

160 |

|

本期分配股利 |

48 |

|

本期利潤留存 |

112 |

|

流動資產 |

2552 |

|

固定資產 |

1800 |

|

資產總計 |

4352 |

|

流動負債 |

1200 |

|

長期負債 |

800 |

|

負債合計 |

2000 |

|

實收資本 |

1600 |

|

期末未分配利潤 |

752 |

|

所有者權益合計 |

2352 |

|

負債及所有者權益總計 |

4352 |

A公司2019年的增長策略有兩種選擇:

(1)高速增長:銷售增長率為20%,。為了籌集高速增長所需的資金,公司擬提高財務杠桿,。在保持2017年的營業(yè)凈利率,、資產周轉率和利潤留存率不變的情況下,將權益乘數(總資產/所有者權益)提高到2,。

(2)可持續(xù)增長:維持目前的經營效率和財務政策(包括不增發(fā)新股或回購股票),。

要求:

預計2019年主要財務數據

單位:萬元

|

項目 |

2018年實際 |

2019年預計 |

|

營業(yè)收入 |

3200 |

3840 |

|

凈利潤 |

160 |

192 |

|

本期分配股利 |

48 |

57.6 |

|

本期利潤留存 |

112 |

134.4 |

|

流動資產 |

2552 |

3062.4 |

|

固定資產 |

1800 |

2160 |

|

資產總計 |

4352 |

5222.4 |

|

流動負債 |

1200 |

1440 |

|

長期負債 |

800 |

1171.2 |

|

負債合計 |

2000 |

2611.2 |

|

實收資本 |

1600 |

1724.8 |

|

期末未分配利潤 |

752 |

752+134.4=886.4 |

|

所有者權益合計 |

2352 |

2611.2 |

|

負債及所有者權益總計 |

4352 |

5222.4 |

因為權益乘數提高到2,所以所有者權益合計= =2611.2(萬元)

=2611.2(萬元)

負債合計=2611.2萬元

長期負債=2611.2-1440=1171.2(萬元)

實收資本=2611.2-886.4=1724.8(萬元)

需從外部籌資=3200×20%× -3200×20%×

-3200×20%×![]() -3200×(1+20%)×

-3200×(1+20%)× =496(萬元)

=496(萬元)

其中:從外部增加的長期負債=1171.2-800=371.2(萬元)

從外部增加的股本=1724.8-1600=124.8(萬元)

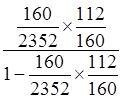

2019年可持續(xù)增長率=2018年可持續(xù)增長率= =5%

=5%

2019年可持續(xù)增長下增加的負債=2000×5%=100(萬元)

其中:2019年可持續(xù)增長下增加的經營負債=1200×5%=60(萬元)

2019年可持續(xù)增長下增加的外部金融負債=100-60=40(萬元)

外部融資額為40萬元,均為外部長期負債,。

【提示】負債總額包括經營負債,、金融負債,在題中沒有明確說明的情況下,,默認為經營資產,、經營負債與營業(yè)收入同比例變動,本題中流動負債為自發(fā)性無息負債,,即為經營負債,,所以流動負債與營業(yè)收入同比例變動,但金融負債沒有這個關系,,所以長期負債并不能根據銷售增長率計算,。實收資本等于所有者權益總額-期末未分配利潤,與營業(yè)收入并沒有同比例變動關系,,而期末未分配利潤=期初未分配利潤+利潤留存,。

楊老師

2019-07-04 06:43:11 2871人瀏覽

假設A公司資產均為經營性資產,,流動負債為自發(fā)性無息負債,,所以這兩項都是經營性的,增長率是等于營業(yè)收入增長率的,,是按照基期數據乘以(1+20%)計算的

您再理解一下,,在學習的過程中如果哪里不理解請您隨時提出來,,老師和您一起努力。

相關答疑

-

2023-07-13

-

2023-07-01

-

2022-08-16

-

2020-10-09

-

2019-10-02

津公網安備12010202000755號

津公網安備12010202000755號