個(gè)人如何申請(qǐng)代開(kāi)專(zhuān)票進(jìn)行進(jìn)項(xiàng)抵扣,?

問(wèn)題來(lái)源:

第四單元 企業(yè)所得稅稅前扣除項(xiàng)目的審核

八、利息費(fèi)用稅前扣除的審核(★★★)

1.非金融企業(yè)向金融企業(yè)借款的利息支出,、金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出,、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出可據(jù)實(shí)扣除。

2.非金融企業(yè)向非金融企業(yè)借款的利息支出,,不超過(guò)按照金融企業(yè)同期同類(lèi)貸款利率計(jì)算的數(shù)額的部分可據(jù)實(shí)扣除,,超過(guò)部分不允許扣除。

(1)企業(yè)在按照合同要求首次支付利息并進(jìn)行稅前扣除時(shí),,應(yīng)提供“金融企業(yè)的同期同類(lèi)貸款利率情況說(shuō)明”,,以證明其利息支出的合理性。

(2)“金融企業(yè)的同期同類(lèi)貸款利率情況說(shuō)明”中,,應(yīng)包括在簽訂該借款合同當(dāng)時(shí),,本省任何一家金融企業(yè)提供同期同類(lèi)貸款利率情況,。

該金融企業(yè)應(yīng)為經(jīng)政府有關(guān)部門(mén)批準(zhǔn)成立的可以從事貸款業(yè)務(wù)的企業(yè),包括銀行,、財(cái)務(wù)公司,、信托公司等金融機(jī)構(gòu)。

(3)“同期同類(lèi)貸款利率”是指在貸款期限,、貸款金額,、貸款擔(dān)保以及企業(yè)信譽(yù)等條件基本相同的情形下,金融企業(yè)提供貸款的利率,。

既可以是金融企業(yè)公布的同期同類(lèi)平均利率,,也可以是金融企業(yè)對(duì)某些企業(yè)提供的實(shí)際貸款利率。

3.關(guān)聯(lián)企業(yè)利息費(fèi)用的扣除

(1)企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過(guò)規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除,。

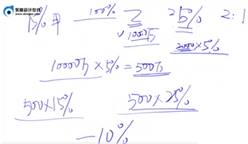

除符合下面(2)的規(guī)定外,接受關(guān)聯(lián)方債權(quán)性投資與其權(quán)益性投資比例為:

金融企業(yè),,為5∶1,;其他企業(yè),為2∶1,。

(2)企業(yè)能證明關(guān)聯(lián)方相關(guān)交易活動(dòng)符合獨(dú)立交易原則的;或者該企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,,其實(shí)際支付給關(guān)聯(lián)方的利息支出,,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除。

(3)企業(yè)同時(shí)從事金融業(yè)務(wù)和非金融業(yè)務(wù),,其實(shí)際支付給關(guān)聯(lián)方的利息支出,,應(yīng)按照合理方法分開(kāi)計(jì)算;沒(méi)有按照合理方法分開(kāi)計(jì)算的,,一律按其他企業(yè)的比例計(jì)算準(zhǔn)予稅前扣除的利息支出,。

(4)關(guān)聯(lián)債資比例=年度各月平均關(guān)聯(lián)債權(quán)投資之和÷年度各月平均權(quán)益投資之和

其中:各月平均關(guān)聯(lián)債權(quán)投資=(關(guān)聯(lián)債權(quán)投資月初賬面余額+月末賬面余額)/2

各月平均權(quán)益投資=(權(quán)益投資月初賬面余額+月末賬面余額)/2

4.企業(yè)向自然人借款的利息支出

(1)企業(yè)向股東或其他與企業(yè)有關(guān)聯(lián)關(guān)系的自然人借款的利息支出,按“關(guān)聯(lián)企業(yè)利息費(fèi)用的扣除”規(guī)定扣除,。

(2)企業(yè)向除上述規(guī)定以外的內(nèi)部職工或其他人員借款的利息支出,,同時(shí)符合以下條件的,其利息支出在不超過(guò)按照金融企業(yè)同期同類(lèi)貸款利率計(jì)算的數(shù)額的部分,,準(zhǔn)予扣除:

①企業(yè)與個(gè)人之間的借貸是真實(shí),、合法、有效的,,并且不具有非法集資目的或其他違反法律,、法規(guī)的行為;

②企業(yè)與個(gè)人之間簽訂了借款合同,。

5.借款費(fèi)用:資本化和費(fèi)用化問(wèn)題

(1)企業(yè)為購(gòu)置,、建造固定資產(chǎn),、無(wú)形資產(chǎn)和經(jīng)過(guò)12個(gè)月以上的建造才能達(dá)到預(yù)定可銷(xiāo)售狀態(tài)的存貨發(fā)生借款的,在有關(guān)資產(chǎn)購(gòu)建期間發(fā)生的合理的借款費(fèi)用,,應(yīng)作為資本性支出計(jì)入有關(guān)資產(chǎn)的成本,;有關(guān)資產(chǎn)交付使用后發(fā)生的借款利息,可在發(fā)生當(dāng)期扣除,。

(2)銀行對(duì)企業(yè)加息,、罰息允許在稅前扣除。

(3)企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的合理的不需要資本化的借款費(fèi)用,,準(zhǔn)予扣除,。

(4)企業(yè)通過(guò)發(fā)行債券、取得貸款,、吸收保戶儲(chǔ)金等方式融資而發(fā)生的合理的費(fèi)用支出,,符合資本化條件的,應(yīng)計(jì)入相關(guān)資產(chǎn)成本,;不符合資本化條件的,,應(yīng)作為財(cái)務(wù)費(fèi)用,準(zhǔn)予在企業(yè)所得稅前據(jù)實(shí)扣除,。

吉老師

2022-05-20 23:30:18 803人瀏覽

個(gè)人是可以申請(qǐng)代開(kāi)專(zhuān)票的哈,企業(yè)拿到專(zhuān)票也是可以進(jìn)行進(jìn)項(xiàng)稅額抵扣的,。并且這里老師說(shuō)的是稅前扣除哈,,說(shuō)的是企業(yè)拿到發(fā)票可以進(jìn)行企業(yè)所得稅稅前扣除,說(shuō)的并不是增值稅進(jìn)項(xiàng)稅額抵扣的問(wèn)題,。

希望可以幫到您,,有其他疑問(wèn)歡迎繼續(xù)和老師進(jìn)行交流

相關(guān)答疑

-

2023-11-18

-

2023-11-18

-

2023-11-05

-

2023-11-05

-

2022-07-05

您可能感興趣的稅務(wù)師試題

- 多選題 下列各項(xiàng)中屬于貨幣市場(chǎng)的有( ?。?/a>

- 單選題 甲企業(yè)有一項(xiàng)年金,期限為10年,,前3年無(wú)現(xiàn)金流出,,后7年每年年初現(xiàn)金流出180萬(wàn)元,假設(shè)年利率為8%,,則該年金的現(xiàn)值是( ?。┤f(wàn)元。[已知(P/A,,8%,,7)=5.2064,(P/F,,8%,,3)=0.7938]

- 單選題 某企業(yè)為擴(kuò)大生產(chǎn)線規(guī)模,需要向銀行借款,,年利率為8%。該項(xiàng)目分4年建成,,每年年初需要從銀行借入資金80萬(wàn)元,,則項(xiàng)目建成時(shí)向銀行還本付息的金額為( ?。┤f(wàn)元。[已知:(F/A,,8%,,4)=4.5061]

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)