問題來源:

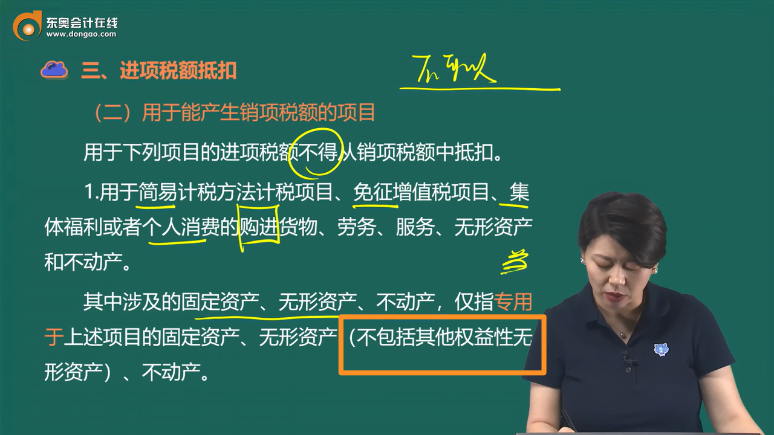

(二)用于能產(chǎn)生銷項(xiàng)稅額的項(xiàng)目

用于下列項(xiàng)目的進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

1.用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目,、免征增值稅項(xiàng)目,、集體福利或者個(gè)人消費(fèi)的購進(jìn)貨物,、勞務(wù)、服務(wù)、無形資產(chǎn)和不動(dòng)產(chǎn)。

其中涉及的固定資產(chǎn),、無形資產(chǎn),、不動(dòng)產(chǎn),僅指專用于上述項(xiàng)目的固定資產(chǎn),、無形資產(chǎn)(不包括其他權(quán)益性無形資產(chǎn)),、不動(dòng)產(chǎn)。

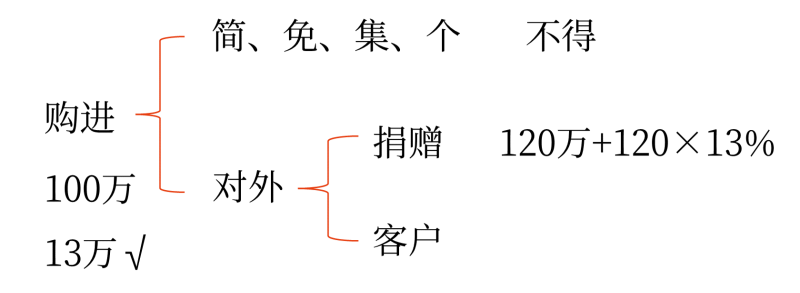

(1)購進(jìn)貨物,、勞務(wù),、服務(wù)、無形資產(chǎn)和不動(dòng)產(chǎn)用于集體福利或者個(gè)人消費(fèi),,進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣,。

如果進(jìn)項(xiàng)稅額已經(jīng)申報(bào)抵扣,則應(yīng)作“進(jìn)項(xiàng)稅額轉(zhuǎn)出”處理,。

將自產(chǎn),、委托加工的貨物用于集體福利或者個(gè)人消費(fèi),應(yīng)視同銷售征收增值稅,。

(2)固定資產(chǎn),、無形資產(chǎn),、不動(dòng)產(chǎn),兼用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目,、免征增值稅項(xiàng)目,、集體福利或者個(gè)人消費(fèi),允許全額抵扣進(jìn)項(xiàng)稅額,。

只有專用于上述項(xiàng)目時(shí),,進(jìn)項(xiàng)稅額才不得從銷項(xiàng)稅額中抵扣。

(3)自2018年1月1日起,,納稅人租入固定資產(chǎn),、不動(dòng)產(chǎn),既用于一般計(jì)稅方法計(jì)稅項(xiàng)目,,又用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目,、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的,,其進(jìn)項(xiàng)稅額準(zhǔn)予從銷項(xiàng)稅額中全額抵扣,。

2.非正常損失的購進(jìn)貨物,以及相關(guān)的勞務(wù)和交通運(yùn)輸服務(wù),。

3.非正常損失的在產(chǎn)品,、產(chǎn)成品所耗用的購進(jìn)貨物(不包括固定資產(chǎn))、勞務(wù)和交通運(yùn)輸服務(wù),。

4.非正常損失的不動(dòng)產(chǎn),,以及該不動(dòng)產(chǎn)所耗用的購進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù),。

5.非正常損失的不動(dòng)產(chǎn)在建工程所耗用的購進(jìn)貨物,、設(shè)計(jì)服務(wù)和建筑服務(wù)。

納稅人新建,、改建,、擴(kuò)建,、修繕,、裝飾不動(dòng)產(chǎn),均屬于不動(dòng)產(chǎn)在建工程,。

非正常損失,,是指:

(1)因管理不善造成貨物被盜、丟失,、霉?fàn)€變質(zhì)的損失,,

(2)違反法律法規(guī)造成貨物或者不動(dòng)產(chǎn)被依法沒收、銷毀,、拆除的情形,。

(1)“非正常損失”的原因包括兩個(gè)部分:管理不善和違反法律法規(guī)。除此之外,不屬于非正常損失,,不需要進(jìn)項(xiàng)稅額轉(zhuǎn)出,。

(2)進(jìn)項(xiàng)稅額轉(zhuǎn)出金額的計(jì)算,應(yīng)遵循“原來抵扣了多少,,現(xiàn)在轉(zhuǎn)出多少”原則,。

(3)固定資產(chǎn)、無形資產(chǎn)或不動(dòng)產(chǎn)按照凈值計(jì)算進(jìn)項(xiàng)稅額轉(zhuǎn)出,,其他貨物,、勞務(wù)、服務(wù)無法確定進(jìn)項(xiàng)稅額時(shí)是以當(dāng)期實(shí)際成本計(jì)算進(jìn)項(xiàng)稅額轉(zhuǎn)出,。

其中:不動(dòng)產(chǎn)進(jìn)項(xiàng)稅額抵扣

1.自2019年4月1日起,,納稅人取得不動(dòng)產(chǎn)或者不動(dòng)產(chǎn)在建工程的進(jìn)項(xiàng)稅額準(zhǔn)予一次性從銷項(xiàng)稅額中抵扣。

2.已抵扣進(jìn)項(xiàng)稅額的不動(dòng)產(chǎn),,發(fā)生非正常損失,,或者改變用途,專用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目,、免征增值稅項(xiàng)目,、集體福利或者個(gè)人消費(fèi)的,按照下列公式計(jì)算不得抵扣的進(jìn)項(xiàng)稅額,,并從當(dāng)期進(jìn)項(xiàng)稅額中扣減,。

不得抵扣的進(jìn)項(xiàng)稅額=已抵扣進(jìn)項(xiàng)稅額×不動(dòng)產(chǎn)凈值率

不動(dòng)產(chǎn)凈值率=(不動(dòng)產(chǎn)凈值÷不動(dòng)產(chǎn)原值)×100%

3.按照規(guī)定不得抵扣進(jìn)項(xiàng)稅額的不動(dòng)產(chǎn),發(fā)生用途改變,,用于允許抵扣進(jìn)項(xiàng)稅額項(xiàng)目的,,按照下列公式在改變用途的次月計(jì)算可抵扣進(jìn)項(xiàng)稅額。

可抵扣進(jìn)項(xiàng)稅額=增值稅扣稅憑證注明或計(jì)算的進(jìn)項(xiàng)稅額×不動(dòng)產(chǎn)凈值率

企業(yè)所得稅資產(chǎn)損失稅前扣除,。

存貨損失

1.對(duì)企業(yè)盤虧的存貨,,以存貨的成本減除責(zé)任人賠償后的余額,作為存貨盤虧損失在計(jì)算應(yīng)納稅所得額時(shí)扣除,。

2.對(duì)企業(yè)毀損,、報(bào)廢的存貨,以該存貨的成本減除殘值,、保險(xiǎn)賠款和責(zé)任人賠償后的余額,,作為存貨毀損、報(bào)廢損失在計(jì)算應(yīng)納稅所得額時(shí)扣除,。

3.對(duì)企業(yè)被盜的存貨,,以該存貨的成本減除保險(xiǎn)賠款和責(zé)任人賠償后的余額,作為存貨被盜損失在計(jì)算應(yīng)納稅所得額時(shí)扣除,。

4.企業(yè)因存貨盤虧,、毀損,、報(bào)廢、被盜等原因(非正常損失)不得從增值稅銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額,,可以與存貨損失一起在計(jì)算應(yīng)納稅所得額時(shí)扣除,。

不得扣除項(xiàng)目

罰金、罰款和被沒收財(cái)物的損失,,是指納稅人違反國(guó)家有關(guān)法律,、法規(guī)規(guī)定,被有關(guān)部門處以的罰款,,以及被司法機(jī)關(guān)處以的罰金和被沒收財(cái)物,。

《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》

行次 | 項(xiàng)目 | 資產(chǎn)損失 直接計(jì)入 本年損益金額 | 資產(chǎn)損失準(zhǔn)備金 核銷金額 | 資產(chǎn)處置收入 | 賠償收入 | 資產(chǎn)計(jì)稅基礎(chǔ) | 資產(chǎn)損失的稅收金額 | 納稅調(diào)整金額 |

1 | 2 | 3 | 4 | 5 | 6(5-3-4) | 7 | ||

1 | 一、現(xiàn)金及銀行存款損失 | * | ||||||

2 | 二,、應(yīng)收及預(yù)付款項(xiàng)壞賬損失 | |||||||

3 | 其中:逾期三年以上的應(yīng)收款項(xiàng)損失 | |||||||

4 | 逾期一年以上的小額應(yīng)收款項(xiàng)損失 | |||||||

5 | 三,、存貨損失 | |||||||

6 | 其中:存貨盤虧、報(bào)廢,、損毀,、變質(zhì)或被盜損失 | |||||||

7 | 四、固定資產(chǎn)損失 | |||||||

8 | 其中:固定資產(chǎn)盤虧,、丟失,、報(bào)廢、損毀或被盜損失 | |||||||

9 | 五,、無形資產(chǎn)損失 | |||||||

10 | 其中:無形資產(chǎn)轉(zhuǎn)讓損失 | |||||||

11 | 無形資產(chǎn)被替代或超過法律保護(hù)期限形成的損失 | |||||||

12 | 六,、在建工程損失 | * | ||||||

13 | 其中:在建工程停建、報(bào)廢損失 | * | ||||||

14 | 七,、生產(chǎn)性生物資產(chǎn)損失 | |||||||

15 | 其中:生產(chǎn)性生物資產(chǎn)盤虧,、非正常死亡、被盜,、丟失等產(chǎn)生的損失 | |||||||

16 | 八,、債權(quán)性投資損失(17+23) | |||||||

17 | (一)金融企業(yè)債權(quán)性投資損失(18+22) | |||||||

18 | 1.貸款損失 | |||||||

19 | 其中:符合條件的涉農(nóng)和中小企業(yè)貸款損失 | |||||||

20 | 其中:?jiǎn)螒糍J款余額300萬(含)以下的貸款損失 | |||||||

21 | 單戶貸款余額300萬元至1000萬元 (含)的貸款損失 | |||||||

22 | 2.其他債權(quán)性投資損失 | |||||||

24 | 九、股權(quán)(權(quán)益)性投資損失 | |||||||

25 | 其中:股權(quán)轉(zhuǎn)讓損失 | |||||||

26 | 十,、通過各種交易場(chǎng)所,、市場(chǎng)買賣債券、股票,、期貨,、基金以及金融衍生產(chǎn)品等發(fā)生的損失 | |||||||

27 | 十一、打包出售資產(chǎn)損失 | |||||||

28 | 十二,、其他資產(chǎn)損失 | |||||||

29 | 合計(jì)(1+2+5+7+9+12+14+16+24+26+27+28) | |||||||

30 | 其中:分支機(jī)構(gòu)留存?zhèn)洳榈馁Y產(chǎn)損失 |

20分

查看完整問題

丁老師

2023-11-06 15:55:19 865人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

您再理解下~~~祝您輕松過關(guān)~~~

其他權(quán)益性無形資產(chǎn)此時(shí)不管是兼用還是專用,,都是可以全額抵扣進(jìn)項(xiàng)稅額的,;

其他權(quán)益性無形資產(chǎn),,包括基礎(chǔ)設(shè)施資產(chǎn)經(jīng)營(yíng)權(quán)、公共事業(yè)特許權(quán),、配額,、經(jīng)營(yíng)權(quán)(包括特許經(jīng)營(yíng)權(quán)、連鎖經(jīng)營(yíng)權(quán),、其他經(jīng)營(yíng)權(quán)),、經(jīng)銷權(quán)、分銷權(quán),、代理權(quán),、會(huì)員權(quán)、席位權(quán),、網(wǎng)絡(luò)游戲虛擬道具,、域名、名稱權(quán),、肖像權(quán),、冠名權(quán)、轉(zhuǎn)會(huì)費(fèi)等,。

由于其他權(quán)益性無形資產(chǎn)涵蓋面非常廣,,往往涉及納稅人生產(chǎn)經(jīng)營(yíng)的各個(gè)方面,沒有具體使用對(duì)象,,因此,,將其從專用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目,、集體福利或者個(gè)人消費(fèi)的購進(jìn)的無形資產(chǎn)不得抵扣進(jìn)項(xiàng)稅額范圍中剔除,。換言之,納稅人購進(jìn)其他權(quán)益性無形資產(chǎn)無論是專用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目,、免征增值稅項(xiàng)目,、集體福利或者個(gè)人消費(fèi),還是兼用于上述不允許抵扣項(xiàng)目,,均可以抵扣進(jìn)項(xiàng)稅額,。

您再理解下~~~祝您輕松過關(guān)~~~

希望可以幫助到您O(∩_∩)O~

有幫助(2)

答案有問題?

相關(guān)答疑

-

2023-11-14

-

2023-11-06

-

2023-11-05

-

2023-10-27

-

2023-10-03

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)