資料一第10個(gè)業(yè)務(wù)知識(shí)點(diǎn)是什么,?

通行費(fèi)財(cái)政電子票據(jù)合計(jì)金額0.8萬元,。不明白,通行費(fèi)不是可以注明的金額÷(1+3%)×3%抵扣嗎,?

問題來源:

資料1:2022年4月份發(fā)生與增值稅相關(guān)交易事項(xiàng)如下:

(1)銷售貨物并收取貨款,,價(jià)稅合計(jì)金額339萬元,,其中開具增值稅專用發(fā)票的金額合計(jì)250萬元,稅額合計(jì)32.5萬元,;開具增值稅普通發(fā)票的金額合計(jì)40萬元,,稅額合計(jì)5.2萬元;其余為未開具發(fā)票的無票銷售業(yè)務(wù),。

(2)按協(xié)議采取預(yù)收款方式銷售貨物,,當(dāng)月收取預(yù)收款合計(jì)65萬元,出具收款收據(jù),,貨物未發(fā)出,;以前月份已預(yù)收款貨物于當(dāng)月發(fā)出,對(duì)應(yīng)的預(yù)收款為18.08萬元,,補(bǔ)收差額款4.52萬元,,并開具增值稅專用發(fā)票,金額合計(jì)20萬元,,稅額合計(jì)2.6萬元,。

(3)領(lǐng)用貨物分別用于辦公樓裝修、公益性捐贈(zèng)和職工福利(進(jìn)項(xiàng)稅額已抵扣),。其中,,辦公樓裝修領(lǐng)用的成本為5萬元,同類不含稅銷售額為6萬元,,公益性捐贈(zèng)領(lǐng)用的成本15萬元,,同類不含稅銷售額為18萬元,,職工福利領(lǐng)用的成本3萬元,同類不含稅銷售額為3.6萬元,。

(4)收到購貨方2020年拖欠的貨款79.1萬元,,并收取逾期付款利息6.328萬元。

(5)將本地閑置的一處倉庫出售取得轉(zhuǎn)讓款126.25萬元,,該倉庫于2016年4月1日前購進(jìn),,取得發(fā)票注明的金額為100萬元,繳納契稅等相關(guān)稅費(fèi)后計(jì)入固定資產(chǎn),,賬面原值為105萬元,,出售時(shí)累計(jì)已計(jì)提折舊31.25萬元,賬面凈值73.75萬元,。(公司選擇簡易計(jì)稅方法)

(6)購進(jìn)貨物取得增值稅專用發(fā)票,,載明金額合計(jì)190萬元,稅款合計(jì)24.7萬元,。

(7)支付貨物運(yùn)輸費(fèi)用取得增值稅專用發(fā)票,,載明合計(jì)金額12萬元,稅額1.08萬元,,其中一份增值稅專用發(fā)票金額1萬元,、稅額0.09萬元未在備注欄注明相關(guān)運(yùn)輸信息。

(8)進(jìn)口貨物報(bào)關(guān)進(jìn)口后按規(guī)定向海關(guān)申報(bào)繳納進(jìn)口環(huán)節(jié)增值稅12萬元,,并取得海關(guān)進(jìn)口增值稅專用繳款書,。

(9)收到稅務(wù)機(jī)關(guān)通知,2021年2月收到并申報(bào)抵扣的一份增值稅專用發(fā)票為異常抵扣憑證,,該增值稅專用發(fā)票載明金額為80萬元,、稅額10.4萬元。公司已在收到通知后5日內(nèi)向主管機(jī)關(guān)申報(bào)核實(shí),,尚未收到核實(shí)信息,。

(10)運(yùn)輸部門報(bào)銷收費(fèi)公路通行費(fèi),其中收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票合計(jì)5萬元,、稅額0.15萬元,;通行費(fèi)財(cái)政電子票據(jù)合計(jì)金額0.8萬元。

(11)行政部門和銷售部門報(bào)銷旅客運(yùn)輸服務(wù)費(fèi),,國內(nèi)航空運(yùn)輸行程單合計(jì)1.5萬元,,燃油附加費(fèi)0.135萬元,機(jī)場(chǎng)建設(shè)費(fèi)0.1萬元,;鐵路運(yùn)輸發(fā)票合計(jì)金額1.1227萬元,;公路客票合計(jì)金額0.56135萬元。上述旅客運(yùn)輸票單均注明旅客身份信息,,除其中公路客票合計(jì)金額0.56135萬元為外地教授來公司培訓(xùn)報(bào)銷外,,其余均為該公司人員生產(chǎn)經(jīng)營相關(guān)的境內(nèi)旅客運(yùn)輸費(fèi)用,。

當(dāng)月取得的增值稅專用發(fā)票、收費(fèi)公路通行費(fèi)電子發(fā)票及海關(guān)進(jìn)口增值稅專用繳款書均按規(guī)定進(jìn)行用途確認(rèn)用于抵扣,,公司其他業(yè)務(wù)均與增值稅無關(guān)。2022年3月31日期末留抵稅額為43.4萬元,。

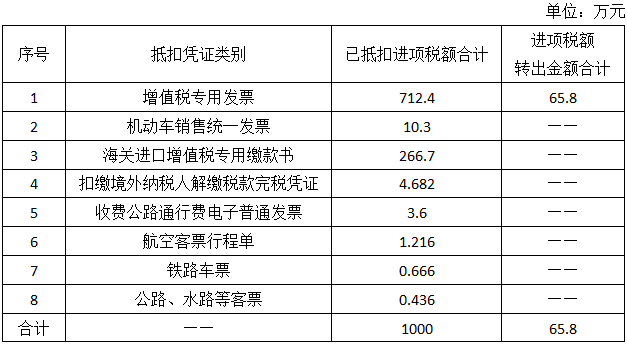

資料2:審核2019年3月—2022年4月的納稅申報(bào)及增值稅抵扣憑證:

(1)2019年3月31日期末留抵稅額62.4萬元,。

(2)2019年4月—2022年4月抵扣進(jìn)項(xiàng)稅額和進(jìn)項(xiàng)稅額轉(zhuǎn)出匯總?cè)缦卤恚ㄒ寻ㄉ鲜鰳I(yè)務(wù))。

要求:根據(jù)上述資料,,回答下列問題,。

業(yè)務(wù)(2):銷項(xiàng)稅額=2.6(萬元),;

業(yè)務(wù)(3):銷項(xiàng)稅額=18×13%=2.34(萬元),,進(jìn)項(xiàng)稅額轉(zhuǎn)出=3×13%=0.39(萬元);

業(yè)務(wù)(4):銷項(xiàng)稅額=6.328÷(1+13%)×13%=0.728(萬元),;

業(yè)務(wù)(5):應(yīng)納增值稅稅額=(126.25-100)÷(1+5%)×5%=1.25(萬元),;

業(yè)務(wù)(6):可抵扣進(jìn)項(xiàng)稅額=24.7(萬元);

業(yè)務(wù)(7):可抵扣進(jìn)項(xiàng)稅額=1.08-0.09=0.99(萬元),;

業(yè)務(wù)(8):可抵扣進(jìn)項(xiàng)稅額=12(萬元),;

業(yè)務(wù)(9):進(jìn)項(xiàng)稅額轉(zhuǎn)出=10.4(萬元);

業(yè)務(wù)(10):可抵扣進(jìn)項(xiàng)稅額=0.15(萬元),;

業(yè)務(wù)(11):可抵扣進(jìn)項(xiàng)稅額=(1.5+0.135)÷(1+9%)×9%+1.1227÷(1+9%)×9%=0.2277(萬元),。

②可抵扣進(jìn)項(xiàng)稅額合計(jì)=24.7+0.99+12+0.15+0.2277-0.39-10.4+43.4=70.6777(萬元)

③一般計(jì)稅方法下應(yīng)納增值稅稅額=44.668-70.6777=-26.0097(萬元)

④期末留抵稅額=26.0097(萬元)

⑤簡易計(jì)稅方法下應(yīng)納增值稅稅額=1.25(萬元),。

周老師

2023-11-07 13:40:36 433人瀏覽

您說的是購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),取得注明旅客身份信息的公路,、水路等其他客票的,,按照票面金額÷(1+3%)×3%計(jì)算抵扣進(jìn)項(xiàng)稅額。

對(duì)于通行費(fèi),,相關(guān)規(guī)定如下:

納稅人支付的道路通行費(fèi),,按照收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票上注明的增值稅額抵扣進(jìn)項(xiàng)稅額。

納稅人支付的橋,、閘通行費(fèi),,暫憑取得的通行費(fèi)發(fā)票上注明的收費(fèi)金額按照下列公式計(jì)算可抵扣的進(jìn)項(xiàng)稅額:

橋、閘通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=橋,、閘通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5%

業(yè)務(wù)(10)中是收費(fèi)公路通行費(fèi),,屬于道路通行費(fèi),取得“收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票”才可以抵扣進(jìn)項(xiàng)稅額,。

相關(guān)答疑

-

2025-03-31

-

2024-09-24

-

2024-03-24

-

2024-01-22

-

2023-11-17

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)