問題來源:

綜合題

![]() 甲公司2019年6月設(shè)立,,位于A市城區(qū),,主營(yíng)裝飾服務(wù)和設(shè)計(jì)服務(wù)(包括平面設(shè)計(jì)、廣告設(shè)計(jì)和創(chuàng)意策劃),,2019年7月登記為增值稅一般納稅人,,某稅務(wù)師事務(wù)所為甲公司提供常年稅務(wù)顧問服務(wù)。2020年8月,,甲公司財(cái)務(wù)人員就以下交易事項(xiàng),,咨詢有關(guān)稅務(wù)處理問題。請(qǐng)逐一回答下列問題,。需要計(jì)算的,,保留小數(shù)點(diǎn)后兩位,金額單位為元,。

甲公司2019年6月設(shè)立,,位于A市城區(qū),,主營(yíng)裝飾服務(wù)和設(shè)計(jì)服務(wù)(包括平面設(shè)計(jì)、廣告設(shè)計(jì)和創(chuàng)意策劃),,2019年7月登記為增值稅一般納稅人,,某稅務(wù)師事務(wù)所為甲公司提供常年稅務(wù)顧問服務(wù)。2020年8月,,甲公司財(cái)務(wù)人員就以下交易事項(xiàng),,咨詢有關(guān)稅務(wù)處理問題。請(qǐng)逐一回答下列問題,。需要計(jì)算的,,保留小數(shù)點(diǎn)后兩位,金額單位為元,。

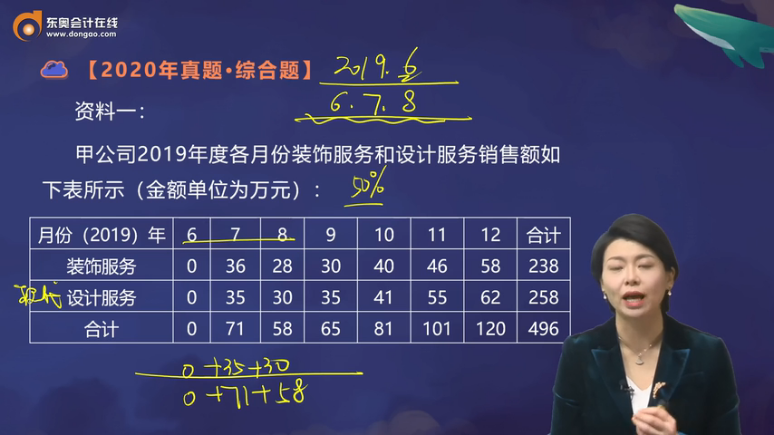

資料一:

甲公司2019年度各月份裝飾服務(wù)和設(shè)計(jì)服務(wù)銷售額如下表所示(金額單位為萬(wàn)元):

|

月份(2019)年 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

合計(jì) |

|

裝飾服務(wù) |

0 |

36 |

28 |

30 |

40 |

46 |

58 |

238 |

|

設(shè)計(jì)服務(wù) |

0 |

35 |

30 |

35 |

41 |

55 |

62 |

258 |

|

合計(jì) |

0 |

71 |

58 |

65 |

81 |

101 |

120 |

496 |

資料二:

甲公司2020年7月共發(fā)生兩項(xiàng)裝飾服務(wù)(開工和完工日期均在7月),,一項(xiàng)在本市,實(shí)現(xiàn)銷售額128000元(不含稅),;一項(xiàng)在鄰省B市,,實(shí)現(xiàn)銷售額400000元(不含稅)。上述款項(xiàng)均已收到,。已知兩項(xiàng)業(yè)務(wù)既非甲供工程,、亦非清包工方式,甲公司也未將上述工程對(duì)外分包,。7月份甲公司無(wú)其他應(yīng)稅行為,。

資料三:

甲公司2020年7月份取得增值稅專用發(fā)票注明增值稅額合計(jì)12860元(均已在增值稅發(fā)票綜合服務(wù)平臺(tái)完成用途確認(rèn)),其中包括一張為本公司工人在B市施工期間住宿費(fèi)的增值稅專用發(fā)票注明金額4000元,、增值稅額120元,。另外7月份本公司員工往返A、B市的交通費(fèi)支出,,共有10張火車票(均注明本公司員工身份信息),,票面金額合計(jì)1360元。

要求:

47.根據(jù)資料一,,請(qǐng)問甲公司2019年度能否適用加計(jì)抵減10%的政策,?判斷的依據(jù)是什么?甲公司如果適用該政策,,應(yīng)向稅務(wù)機(jī)關(guān)提供什么資料,?最早可在何時(shí)提供該資料?

48.根據(jù)資料二,,請(qǐng)問甲公司對(duì)兩項(xiàng)裝飾服務(wù)是否可以選擇簡(jiǎn)易計(jì)稅,?為什么,?甲公司需要在B市預(yù)繳多少增值稅(請(qǐng)列式計(jì)算)?在B市的裝飾服務(wù)在開具增值稅發(fā)票時(shí)有什么特殊要求,?

49.根據(jù)資料三,,請(qǐng)問本公司工人住宿費(fèi)的進(jìn)項(xiàng)稅額是否可以抵扣?火車票的進(jìn)項(xiàng)稅額可以抵扣多少(請(qǐng)列式計(jì)算),?已知甲公司適用加計(jì)抵減政策,則甲公司7月份在A市實(shí)際應(yīng)繳納增值稅額多少(請(qǐng)列式計(jì)算),?

50.甲公司2020年8月向境外某公司支付一項(xiàng)設(shè)計(jì)服務(wù)費(fèi),,合同約定含稅價(jià)款折合人民幣50萬(wàn)元,已知該境外公司在境內(nèi)沒有經(jīng)營(yíng)機(jī)構(gòu),,甲公司應(yīng)扣繳增值稅多少(請(qǐng)列式計(jì)算),?該扣繳稅額作為進(jìn)項(xiàng)稅額抵扣的憑證是什么?進(jìn)項(xiàng)稅額抵扣應(yīng)留存什么資料,?

51.甲公司2020年8月份采購(gòu)項(xiàng)目較多,,如果留抵稅額超過50萬(wàn)元,是否可以適用留抵稅額退稅政策,?

52.甲公司2021年度能否繼續(xù)適用加計(jì)抵減政策的判斷依據(jù)是什么,?

【答案與解析】

47.(1)甲公司2019年度能適用加計(jì)抵減10%的政策。

(2)判斷依據(jù):自2019年4月1日至2022年12月31日,,允許生產(chǎn),、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項(xiàng)稅額加計(jì)10%抵減應(yīng)納稅額。生產(chǎn),、生活性服務(wù)業(yè)納稅人,,是指提供郵政服務(wù)、電信服務(wù),、現(xiàn)代服務(wù),、生活服務(wù)(四項(xiàng)服務(wù))取得的銷售額占全部銷售額的比重超過50%的納稅人。

2019年3月31日前設(shè)立的納稅人,,自2018年4月至2019年3月期間的銷售額(經(jīng)營(yíng)期不滿12個(gè)月的,,按照實(shí)際經(jīng)營(yíng)期的銷售額)符合上述規(guī)定條件的,自2019年4月1日起適用加計(jì)抵減政策,。

2019年4月1日后設(shè)立的納稅人,,自設(shè)立之日起3個(gè)月的銷售額符合上述規(guī)定條件的,自登記為一般納稅人之日起適用加計(jì)抵減政策,。

納稅人確定適用加計(jì)抵減政策后,,當(dāng)年內(nèi)不再調(diào)整,以后年度是否適用,,根據(jù)上年度銷售額計(jì)算確定,。

加計(jì)抵減政策適用所稱“銷售額”,,包括納稅申報(bào)銷售額、稽查查補(bǔ)銷售額,、納稅評(píng)估調(diào)整銷售額,。

其中,納稅申報(bào)銷售額包括一般計(jì)稅方法銷售額,,簡(jiǎn)易計(jì)稅方法銷售額,,免稅銷售額,稅務(wù)機(jī)關(guān)代開發(fā)票銷售額,,免,、抵、退辦法出口銷售額,,即征即退項(xiàng)目銷售額,。

稽查查補(bǔ)銷售額和納稅評(píng)估調(diào)整銷售額,計(jì)入查補(bǔ)或評(píng)估調(diào)整當(dāng)期銷售額確定適用加計(jì)抵減政策,;適用增值稅差額征收政策的,,以差額后的銷售額確定適用加計(jì)抵減政策。

甲公司提供的設(shè)計(jì)服務(wù)屬于“現(xiàn)代服務(wù)”,,其自成立之日起3個(gè)月內(nèi)的銷售額6月,、7月、8月

銷售額占比=(0+35+30)÷(0+71+58)×100%=50.39%>50%,。

故甲公司2019年度能適用加計(jì)抵減10%的政策,。

(3)甲公司如果適用該政策,應(yīng)向稅務(wù)機(jī)關(guān)提供《適用加計(jì)抵減政策的聲明》,。

(4)最早可在首次確認(rèn)適用加計(jì)抵減政策時(shí)提供該資料,。

48.(1)甲公司對(duì)兩項(xiàng)裝飾服務(wù)不可以選擇簡(jiǎn)易計(jì)稅。一般納稅人為甲供工程提供的建筑服務(wù),、以清包工方式提供的建筑服務(wù),,可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅,提供開工日期在營(yíng)改增后的建筑服務(wù)適用一般計(jì)稅方法,。

(2)甲公司在B市預(yù)繳增值稅=400000×2%=8000(元),。

(3)提供建筑服務(wù),納稅人自行開具或者稅務(wù)機(jī)關(guān)代開增值稅發(fā)票時(shí),,應(yīng)在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市,、區(qū))名稱及項(xiàng)目名稱。

49.(1)本公司工人住宿費(fèi)的進(jìn)項(xiàng)稅額可以抵扣,。

(2)火車票可抵扣的進(jìn)項(xiàng)稅額=1360÷(1+9%)×9%=112.29(元),。

(3)甲公司7月份在A市實(shí)際應(yīng)繳納增值稅額=128000×9%+400000×9%-12860-112.29-(12860+112.29)×10%-8000=25250.48(元)。

50.(1)甲公司應(yīng)扣繳增值稅=500000÷(1+6%)×6%=28301.89(元)。

(2)該扣繳稅額作為進(jìn)項(xiàng)稅額抵扣的憑證為從稅務(wù)機(jī)關(guān)或者代扣代繳義務(wù)人取得的代扣代繳稅款的完稅憑證,。

(3)納稅人憑完稅憑證抵扣進(jìn)項(xiàng)稅額的,,應(yīng)當(dāng)留存書面合同、付款證明和境外單位的對(duì)賬單或者發(fā)票等資料,。

51.不能適用留抵稅額退稅政策,。

同時(shí)符合以下5個(gè)條件的納稅人,才適用留抵稅額退稅政策,。但題目中給出的甲公司相關(guān)條件不全,不能適用,。

(1)自2019年4月稅款所屬期起,連續(xù)六個(gè)月(按季納稅的,,連續(xù)兩個(gè)季度)增量留抵稅額均大于零,,且第六個(gè)月增量留抵稅額不低于50萬(wàn)元,。

(2)納稅信用等級(jí)為A級(jí)或者B級(jí),。

(3)申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅,、出口退稅或虛開增值稅專用發(fā)票情形。

(4)申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上,。

(5)自2019年4月1日起未享受即征即退,、先征后返(退)政策,。

52.按照上年度(2020年)納稅人提供郵政服務(wù),、電信服務(wù),、現(xiàn)代服務(wù)、生活服務(wù)取得的銷售額占全部銷售額比重是否超過50%重新計(jì)算確定是否適用加計(jì)抵減政策。

劉老師

2022-11-22 13:21:34 722人瀏覽

是的,是從6月開始計(jì)算的,。

適用加計(jì)抵減政策的設(shè)立時(shí)間:

①2019年3月31日前設(shè)立的納稅人,自2018年4 月至2019年3 月期間的銷售額(經(jīng)營(yíng)期不滿12個(gè)月的,,按照實(shí)際經(jīng)營(yíng)期的銷售額)符合占比條件的,自2019年4 月1 日起適

用加計(jì)抵減政策,。

②2019年4月1日后設(shè)立的納稅人,,自設(shè)立之日起3個(gè)月的銷售額符合上述占比條件的,自登記為一般納稅人之日起適用加計(jì)抵減政策,。(本題中甲公司2019年6月設(shè)立,屬于這種情況,,所以從自設(shè)立之日起開始計(jì)算3個(gè)月,故從6月開始計(jì)算,,和6月是不是一般納稅人沒有關(guān)系)

③納稅人確定適用加計(jì)抵減政策后,當(dāng)年內(nèi)不再調(diào)整,,以后年度是否適用,根據(jù)上年度銷售額計(jì)算確定,。

④納稅人可計(jì)提但未計(jì)提的加計(jì)抵減額可在確定適用加計(jì)抵減政策當(dāng)期一并計(jì)提。

相關(guān)答疑

-

2025-03-31

-

2024-09-24

-

2024-03-24

-

2024-01-22

-

2023-11-17

您可能感興趣的稅務(wù)師試題

- 多選題 下列各項(xiàng)中屬于貨幣市場(chǎng)的有( ),。

- 單選題 甲企業(yè)有一項(xiàng)年金,,期限為10年,,前3年無(wú)現(xiàn)金流出,,后7年每年年初現(xiàn)金流出180萬(wàn)元,,假設(shè)年利率為8%,則該年金的現(xiàn)值是( ?。┤f(wàn)元,。[已知(P/A,8%,,7)=5.2064,(P/F,,8%,3)=0.7938]

- 單選題 某企業(yè)為擴(kuò)大生產(chǎn)線規(guī)模,需要向銀行借款,,年利率為8%,。該項(xiàng)目分4年建成,每年年初需要從銀行借入資金80萬(wàn)元,,則項(xiàng)目建成時(shí)向銀行還本付息的金額為( ?。┤f(wàn)元。[已知:(F/A,,8%,,4)=4.5061]

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)