進(jìn)項(xiàng)稅額轉(zhuǎn)出何時要還原?賬目成本如何計算,?

如題

問題來源:

(1)采購魚、蝦等水產(chǎn)品,,取得增值稅專用發(fā)票上注明金額20萬元,;從農(nóng)業(yè)生產(chǎn)者手中收購一批玉米用于制作現(xiàn)榨玉米汁,取得農(nóng)產(chǎn)品銷售發(fā)票注明金額10萬元,;進(jìn)口一批食用橄欖油,,關(guān)稅完稅價格為15萬元,已取得海關(guān)進(jìn)口增值稅專用繳款書,。

(2)五名管理人員去A市出差,,取得注明身份信息的航空運(yùn)輸電子客票行程單,注明票價10000元,、燃油附加費(fèi)900元,。

(3)因業(yè)務(wù)發(fā)展需要,購入一間商鋪取得增值稅專用發(fā)票注明金額300萬元,、稅額15萬元,。請乙設(shè)計公司設(shè)計師王某為該商鋪進(jìn)行室內(nèi)設(shè)計,取得乙公司開具的增值稅專用發(fā)票注明金額10萬元,。

(4)將上月購入的一批棉被發(fā)給員工作為元旦福利,,該批棉被賬面成本為10萬元,進(jìn)項(xiàng)稅額已抵扣,。

(5)提供餐飲,、住宿服務(wù)取得含稅收入412萬元,;轉(zhuǎn)讓兩年前購置的閑置桌椅,取得含稅收入5萬元,。

(6)將本公司自有的一棟辦公樓轉(zhuǎn)讓,,取得含稅轉(zhuǎn)讓收入5000萬元,該辦公樓于2014年購入,,購房發(fā)票注明該辦公樓購入原價為3000萬元,。

(7)將辦公樓內(nèi)電梯廣告位出租,預(yù)收一年含稅租金20萬元,,該辦公樓為2017年購入,。

(其他相關(guān)資料:上述增值稅專用發(fā)票,均從一般納稅人處取得,;取得合法票據(jù)的進(jìn)項(xiàng)稅額均在當(dāng)月申報抵扣,;關(guān)稅稅率為20%;該公司轉(zhuǎn)讓辦公樓選擇簡易計稅方法計稅,;該公司符合增值稅加計抵減的條件)

問題:

業(yè)務(wù)(2):可以抵扣的進(jìn)項(xiàng)稅=(10000+900)÷(1+9%)×9%÷10000=0.09(萬元)

業(yè)務(wù)(3):可以抵扣的進(jìn)項(xiàng)稅=15+10×6%=15.6(萬元)

業(yè)務(wù)(4):轉(zhuǎn)出進(jìn)項(xiàng)稅額=10×13%=1.3(萬元)

當(dāng)期實(shí)際可以抵扣的進(jìn)項(xiàng)稅額=4.32+0.09+15.6-1.3=18.71(萬元)

【知識點(diǎn)】增值稅的進(jìn)項(xiàng)稅額 參考教材P270~P273;參考輕一P191~196

納稅人提供租賃服務(wù)采取預(yù)收款方式的,,增值稅納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天,,即2019年12月。

【知識點(diǎn)】增值稅征稅范圍 參考教材P260,;參考輕一P174

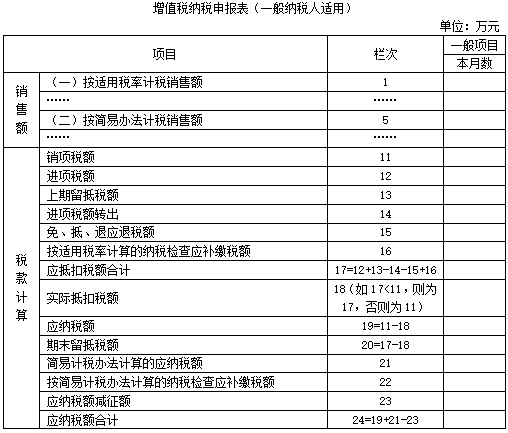

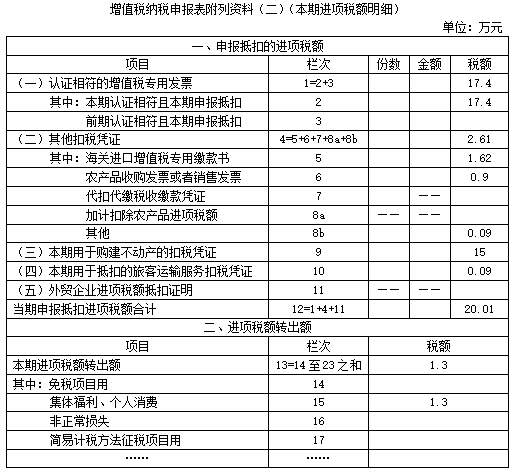

【知識點(diǎn)】增值稅納稅申報表填寫 參考教材P238~P243,;參考輕一P168~P170

考查重點(diǎn):本題考查增值稅納稅申報表的填列。

解題方向:

(1)《增值稅納稅申報表(一般納稅人適用)》中的第5欄“按簡易辦法計稅銷售額”:填寫納稅人本期按簡易計稅方法計算增值稅的銷售額,。營業(yè)稅改征增值稅的納稅人,,服務(wù),、不動產(chǎn)和無形資產(chǎn)有扣除項(xiàng)目的,本欄應(yīng)填寫“扣除之前”的不含稅銷售額,。

(2)《增值稅納稅申報表附列資料(二)(本期進(jìn)項(xiàng)稅額明細(xì))》:

①第9欄“(三)本期用于購建不動產(chǎn)的扣稅憑證”:反映按規(guī)定本期用于購建不動產(chǎn)的扣稅憑證上注明的金額和稅額,。本欄次包括第1欄中本期用于購建不動產(chǎn)的增值稅專用發(fā)票和第4欄中本期用于購建不動產(chǎn)的其他扣稅憑證。

②第10欄“(四)本期用于抵扣的旅客運(yùn)輸服務(wù)扣稅憑證”:反映按規(guī)定本期購進(jìn)旅客運(yùn)輸服務(wù),,所取得的扣稅憑證上注明或按規(guī)定計算的金額和稅額,。本欄次包括第1欄中按規(guī)定本期允許抵扣的購進(jìn)旅客運(yùn)輸服務(wù)取得的增值稅專用發(fā)票和第4欄中按規(guī)定本期允許抵扣的購進(jìn)旅客運(yùn)輸服務(wù)取得的其他扣稅憑證。

本題關(guān)鍵點(diǎn):一般計稅方法計稅項(xiàng)目和簡易計稅方法計稅項(xiàng)目的銷售額,、銷項(xiàng)稅額,、進(jìn)項(xiàng)稅額和應(yīng)納稅額,均應(yīng)分別填列,。

小張老師

2020-11-04 17:55:32 3663人瀏覽

一般貨物進(jìn)項(xiàng)稅額轉(zhuǎn)出時都是直接用成本乘以稅率進(jìn)行轉(zhuǎn)出,只有涉及到購進(jìn)免稅農(nóng)產(chǎn)品時,,農(nóng)產(chǎn)品對應(yīng)的進(jìn)項(xiàng)稅額轉(zhuǎn)出時需要進(jìn)行還原,。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油,!相關(guān)答疑

-

2023-11-09

-

2020-11-06

-

2020-10-25

-

2020-10-22

-

2020-10-05

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號